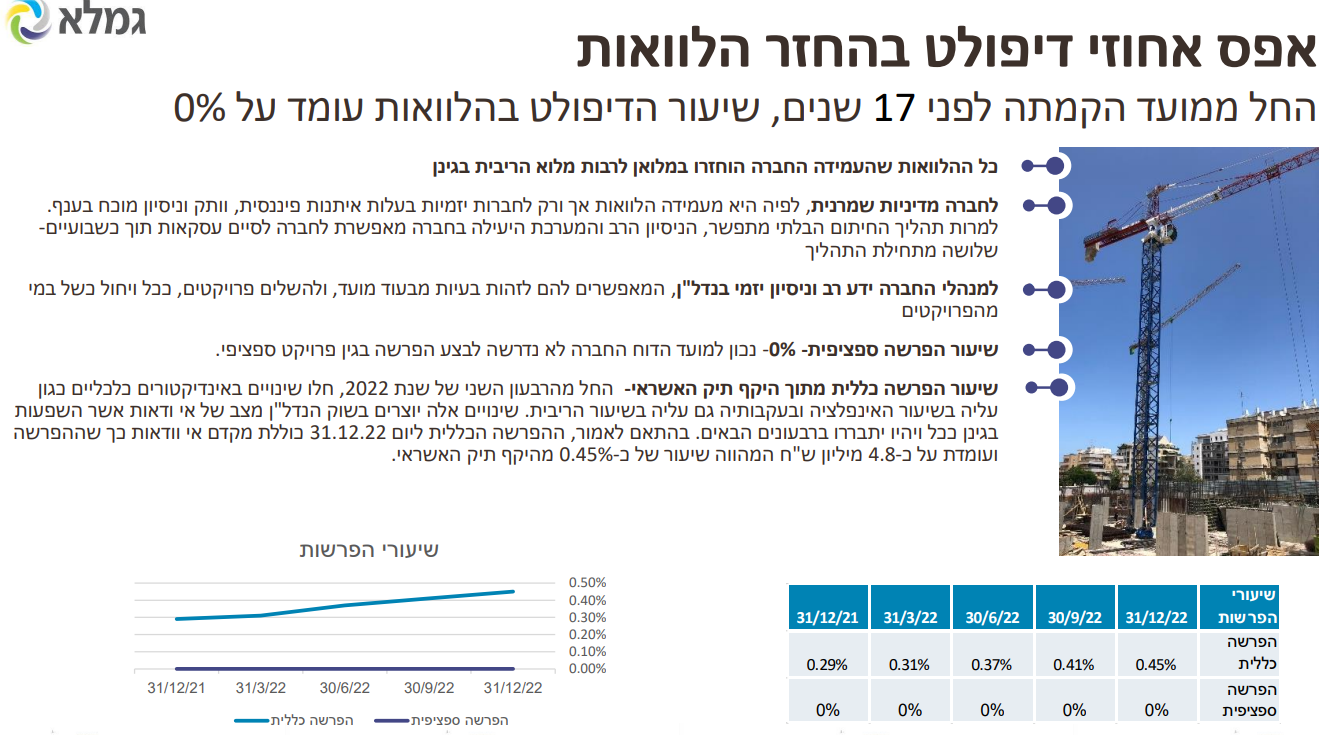

במצגת של גמלא הראל יש אפס הפרשות על הלוואות ספציפיות; בדוח יש לקוח בחדלות פירעון

אשראי חוץ בנקאי

אשראי חוץ בנקאי חברת גמלא הראל , המנוהלת על ידי טל תפוחי, מספקת אשראי לחברות נדל"ן למגורים ולפרויקטים ספציפיים למגורים. חברה עם הלוואות של 1.07 מיליארד שקל, שווי של כ-305 מיליון שקל ורווח של 32 מיליון שקל בשנה. בין בעלי הבית - ענקית הפיננסים הראל שרוצה לשים יד על ישראכרט.

אשראי זה שוק מעולה כשהריבית נמוכה ושוק קשה כשהריבית עולה. לתת אשראי זה קל, הגבייה היא לפעמים לא פשוטה. בשנה האחרונה היתה התפכחות ממניות חברות האשראי הבורסאיות. פתאום, הבינו כולם שיש סיכון - יונט קרדיט וגיבוי התבררו כפלופ גדול, מניות של חברות כושלות צנחו 80%-90%, וגם מניות של חברות מבוססות כמו פנינסולה של מיטב נפלו ב-50%.

ועדיין יש שוק אמיתי - גופים צריכים כסף ופונים לחברות האלו, אבל כמו תמיד, צריך לזכור את המודל. תמורת כסף, החברות האלו מקבלות ריבית, ככל שהלווה מסוכן יותר כך הריבית גבוהה יותר. בתקופת של שגשוג במשק אלו עסקים נהדרים, אבל כשמתחילה האטה היא יכולה למחוק רווחים של שנים במיוחד כשהיא מתלווה עם עליית ריבית.

ואז גם עולות שאלות - מי צריך חברות אשראי חוץ בנקאי כאלו, הרי יש את הבנקים, יש גופים גדולים נוספים? מי שצריך הלוואות הרי פונה לבנקים, אם הוא לא מקבל הוא ממשיך הלאה לגופים גדולים, בינוניים וקטנים. אבל אם מראש הוא לא מקבל בגופים המסורתיים, זה אומר שהוא מסוכן, כלומר שההלוואה תהיה מסוכנת. זה נכון ברוב המקרים, לא בכולם.

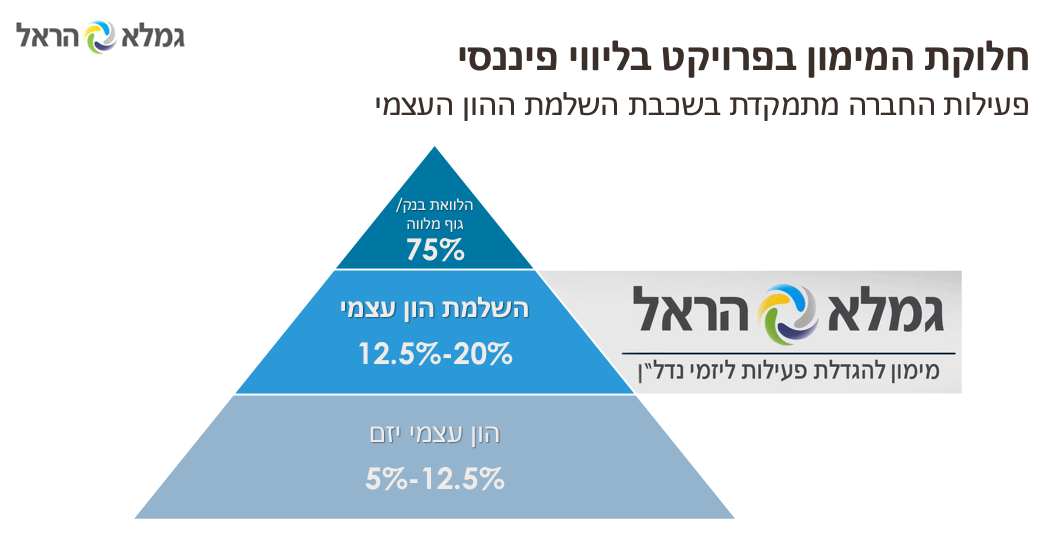

גמלא הראל למשל מספקת השלמת הון במקביל למימון בנקאי. זה אומר שהסיכון שהיא לוקחת גדול יותר מהבנקים וזה אומר שהריבית שהיא תקבל עולה על ריבית הבנקים. האם זה עסק טוב? לאורך זמן כנראה שכן, בתקופה הנוכחית זה עסק מסוכן כי ירידה במחירי הדירות פוגעת בשכבה של המימון הנוסף-השלמת ההון שאותו מספקת החברה. רואים את זה בבירור בשקף ממצגת החברה. גמלא בעצם מספקת סוג של הון ליזם ואיתו-עליו הוא מקבל מימון נוסף:

גמלא קפצה לנו בשיטוט בטוויטר (קרדיט לסמי בוזגלו ומעיין פז). ברשת עלתה העובדה שהחברה לא הפרישה להפסדי אשראי ספציפיים. כלומר, מבין כל היזמים, קבלנים, שהיא עובדת איתם, אף אחד לא נתקל בקשיים, בעיות פיננסיות, אף אחד לא איחר בתשלומים ולא היה שום אירוע שהצריך הפרשה ספציפית על ההלוואה. כפיים, זה נהדר. זה מעיד על יכולות פנומנליות - למצוא את היזמים והקבלנים הטובים ביותר, שמשלמים בזמן, זה דורש אנליזה מצוינת על הפרויקטים, זה כנראה צוות מנצח:

ואז חושבים עוד כמה רגעים וההערכה הגדולה הופכת לספקנות גדולה. אין דבר כזה. אי אפשר לתת הלוואות במיליארדים לעשרות לקוחות, מאות על פני השנים ולקלוע בול. ואז נזכרים בעקב אכילס של התחום - הקלות שאפשר לתמרן את הדוחות.

- מחקר בנק ישראל: הריבית עלתה - והבנקים איבדו נתח משוק האשראי הצרכני

- מאגר אשראי לעסקים מתקרב לאישור סופי: הממשלה מבטיחה יותר תחרות ופחות ריבית

שימו לב לדוגמה הבאה, היא לא ספציפית לאף חברה אבל היא יכולה להיות בכל חברה: נניח שחברת אשראי חוץ בנקאי מספקת ליזם מימון של 100 מיליון שקל לחמש שנים בריבית של 10%. נניח שאחרי שנה, הרווחיות הצפויה בפרויקט יורדת ונניח שבחברת האשראי "עלו" על זה (במקרים רבים זה לא נחשף - גם ליזם-קבלן יש שיטות משלו להחביא קשיים).

במצב כזה, עומדות בפני הנהלת חברת האשראי החוץ בנקאי שתי אפשרויות - היא יכולה לגלגל עיניים להשתכנע שזו מעידה חד פעמית וזה לא ישפיע על סיכוי הגבייה ואז לא קורה כלום בדוחות והיא יכולה להחליט שהסיכון עלה ולבצע הפרשה ספציפית על הפרויקט. למה שהיא תעשה הפרשה ספציפית? לרוב האינטרס שלה להציג רווחים גבוהים ואין לה מוטיבציה להתנדב לערוך הפרשות. היא כן תעשה הפרשה כללית שלה היה מחויבת - כללית זה אומר לקחת את כל יתרת הלקוחות ולהריץ נוסחא של אחוז הפרשה לפי פרמטרים כמותיים (LTV, היקף מכירות ועוד) וכך מקבלים הפרשה לכל ההלוואות. לרוב היא קטנה יחסית.

בדוגמה שלנו, אנחנו כאמור אחרי שנה ובמצב הזה, הנהלת החברה אומרת - אין הפרשה ספציפית. עוברת עוד שנה ונניח שהמצב הורע. ועדיין הנהלת החברה אומרת אין הפרשה. הכל בסדר, הפרויקט רק נדחה בעוד שנתיים ולכן נדחה את ההלוואה בעוד שנתיים. ואם דחינו את ההלוואה, אז כמובן שניקח ריבית גבוה יותר. הריבית תלויה במשך זמן ההלוואה - במקום 10% ניקח 12%.

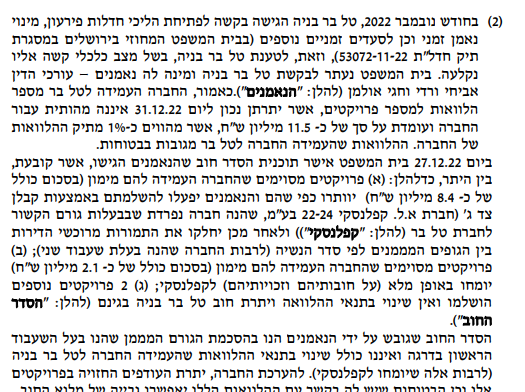

כלומר, לא רק שאין הפרשה, יש עלייה ברווח, ולפני שאני מקבל מבול טלפונים מגמלא והראל, זו לא דוגמה ספציפית. אין לי מושג אם זה מה שקורה אצלכם, אבל מה שאני רואה שחור על גבי לבן בדוחות הכספיים הוא שיש לכם לקוח-לווה, שלקח הלוואה ואופס, הגיע לחדלות פירעון:

- פלסאנמור מזנקת; האולטרסאונד הביתי ישולב בליווי היריון מרחוק בארה"ב

- דיפלומט לוקחת מגלוברנדס את וינסטון וקאמל: חוזה הפצה של 2.2 מיליארד שקל בשנה

אז כן, אתם תתגידו שהכל בסדר, החובות ישולמו, אבל אם בנובמבר הוא הגיש בקשה לחדלות פירעון, איפה הייתם באוקטובר, ספטמבר, מרץ? לא הרחתם שיש לכם לקוח בבעיה או שהתאים לכם לא לעשות הפרשה? ובכל מקרה - זה רק מוכיח שאין דבר כזה אפס אחוז של הפרשות ספציפיות, יש אפס אחוז של מוטיבציה לעשות הפרשה ספציפית.

- 5.עשו תמ"א 38 בגבעתיים (ל"ת)שלומית 21/02/2023 00:05הגב לתגובה זו

- 4.באיזה מכפיל רווח שווה להיכנס? (ל"ת)סמי 20/02/2023 09:38הגב לתגובה זו

- 3.מעניין. (ל"ת)הקורא 20/02/2023 02:01הגב לתגובה זו

- 2.זה אצל כולם (ל"ת)מיכאל 19/02/2023 11:47הגב לתגובה זו

- 1.אנונימי 19/02/2023 10:42הגב לתגובה זויש כאן ערבוב של הפרשה חשבונאית (שהיא הערכה להפסד הצפוי של המלווה) לבין הכשל של היזם וההפסד הצפוי של היזם. זה לא אותו הדבר, בהגדרה. בסביבת מחירי הנדלן של ישראל בשנים האחרונות, גם אם כל הפרויקטים שהחברה מימנה לפני 3 שנים יכנסו לכשל והקפאת הליכים - זה לא אומר שהיא תפסיד כסף, מאחר ושווי הנדלן (הבטוחה) קפץ בעשרות אחוזים. העובדה שהם בחנו ספציפית והגיעו למסקנה שיהיה להם ריקברי מלא - הגיונית מאד לאור עליית מחירי הנדלן שהיו בישראל. אם הם היו יוצרים הפרשה ספציפית גדולה - זה היה צריך להדליק לך נורה אדומה. באופן כללי הסיכון של חברות מימון ליווי בנייה הוא סיכון המכירות של הפרויקטים. איפה שיש מכירות מוקדמות בשיעורים גדולים - אין סיכון משמעותי.

- מפקח בניה 20/02/2023 13:04הגב לתגובה זואם לכאורה התגלו בעיות מימון רק בשלב שבו עליות המחירים של הדירות כבר כיסו את הכל אז כן, יש סיכוי שהם עבדו בצורה נכונה. רק שמה לעשות, זה לא עובד ככה. החברה תמשיך להדפיס 0% הפרשות כי זה מושך פראיירים