דיסקונט ברוקראז': "ממליצים להמתין לנקודת כניסה אטרקטיבית יותר"

דיסקונט ברוקראז' מפרסם את תחזית 2023 שלו לפיהם שלמרות הצפי כי עד סוף 2023 ייתכן והשווקים יהיו גבוהים יותר, "בנקודת זמן זו אנו ממליצים להמתין לנקודת כניסה אטרקטיבית יותר". את הניתוח הובילו שמואל קצביאן, אסטרטג שווקים ומיכל אלשיך, מנהלת מחקר ברוקראז'.

>>> השווקים לאן? - מה יקרה בבורסה המקומית, מה יקרה בוול סטריט ואיפה יהיה הדולר בעוד שנה? - סקר גולשים.

בדיסקונט ברוקראז' צופים בישראל צמיחה של כ-3%, תחזית שהינה בצד האופטימי יותר של התחזיות. בכל הקשור לאינפלציה - שעומדת כעת על 5.3% - בבנק צופים אינפלציה של כ-3% שנה קדימה. בנוסף הם מעריכים כי ריבית בנק ישראל צפויה לעלות במהלך המחצית הראשונה של 2023 עד לרמת שיא (במחזור הנוכחי) של 3.75%-4%.

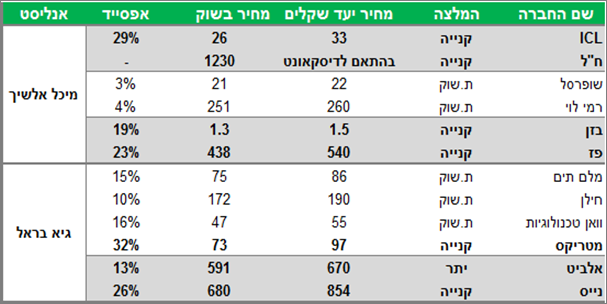

בנוסף מפרסמים בכירי הבנק את המצלותיהם העיקריות למניות הישראליות:

בנוגע לשוק העולמי, בדיסקונט ברוקראז' מצפים לחולשה בצמיחת הכלכלה הגלובלית, תוך סיכוי גבוה להתממשות מיתון בארה"ב, גוש האירו ומדינות נוספות. הקונצנזוס צופה כי כלכלת ארה"ב תצמח ב-2023 ב-0.3%. כמו כן, קיים סיכוי גבוה למיתון במהלך המחצית הראשונה של השנה. חלק מהגורמים לחולשה הכלכלית (אינפלציה וריבית) צפויים להתמתן או לפחות להתייצב בהמשך השנה, עניין שיתמוך בהתאוששות מסוימת במחצית השנייה של 2023. בגוש האירו צפויה נסיגה שנתית בתוצר. בסין צפויה האצה בצמיחה על רקע הנסיגה ממדיניות הסגרים, אם כי הצמיחה עדיין תהיה מתונה במונחים היסטוריים וקיים סיכון להגבלות מחודשות בשל העלייה בתחלואה.

ריבית הפד' צפויה להמשיך ולעלות במחצית הראשונה של 2023, אך בקצב מתון מאשר ב-2022. בהמשך השנה הריבית תתייצב ואולי אף תרד בחודשים האחרונים של 2023. נכון לכתיבת שורות אלו השוק מתמחר ריבית פד' בשיעור שיא של כ-5%. בבנק מעריכים כי ריבית השיא תהיה 5.25%-4.75% (עם סיכון כלפי מעלה). ככל שסימני המיתון יגברו והאינפלציה תרד, יעלה הסיכוי להתייצבות ואף לירידה בריבית בחודשים האחרונים של 2023. תחזית הבסיס של הבנק היא להתמתנות ניכרת באינפלציה בארה"ב כולל ברכיב השכירות. מאידך בגוש האירו תהליך העלאות הריבית ימשך גם לאחר סיום העלאות ריבית הפד'.

במקביל ישנו צפי לעליות בשוק המניות והאג"ח הגלובלי. בסיכום שנתי אנו צופים כי 2023 תהיה שנה חיובית בשוק המניות ובשוק האג"ח הממשלתי. זאת בעיקר על רקע העצירה בתהליך העלאות הריבית והצפי לירידה בתשואות הריאליות.

- 3.PAN 31/12/2022 13:11הגב לתגובה זוהסיבות, ירידה באינפלצייה ובריבית ולמה שהשווקים חוו ירידות מוגזמות

- 2.מטרת הכתבה היא שתקרא את המילה הראשונה בכותרת (ל"ת)ותיק 29/12/2022 12:53הגב לתגובה זו

- 1.וואו מקורי מאד 28/12/2022 18:08הגב לתגובה זויום אחרי זה השוק עלה 3%ֶ האנליסטים האלה טובים בניתוח ההיסטוריה לא. עתיד