חנן מור: אחרי התרסקות של 60% בעלי העניין רוכשים בשוק 3% מהמניות

בשוק חוששים מההימור הגדול על שדה דב והמשקיעים הפילו את המניה. בעקבות כך, קרן ספרה הגדילה אחזקה ב-3% ורכשה מניות בהיקף של 12 מיליון שקל, בעלי השליטה רכשו מניות ואג"ח של החברה ב-2.5 מיליון שקל - המניה מגיבה בעליה של 5%

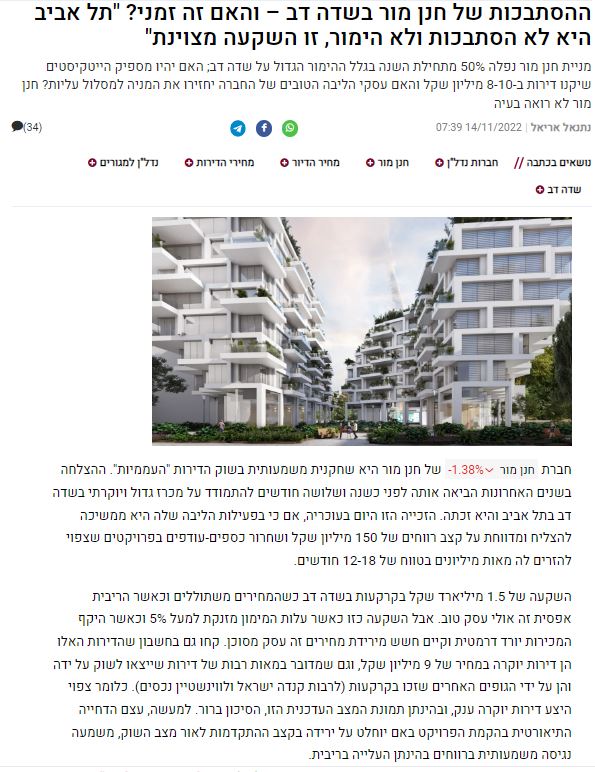

המשקיעים לא מאמינים במניית חנן מור חנן מור. המניה התרסקה השנה ה-60%, כאשר רק בחודש האחרון איבדה המניה 35% מערכה. הסיבה? ההימור הגדול של חברת הנדל"ן על רכישת קרקעות בשדה דב, בהיקף של 1.5 מיליארד שקל, כאשר בעצם החברה מצפה שהייטקיסטים ירכשו דירות ב-8-10 מיליון שקל. טירוף מחיר הדיור בארץ אומר שזה לא בלתי מתקבל על הדעת, אבל בשביל זה צריך גם תקופה טובה בבורסה. כלומר - שגם חברות ההייטק יהיו בעננים, שהעובדים ירגישו 'על הגובה' ושזה זמן לבזבוזי ענק. אבל השנה האחרונה היא לא המצב הזה. הנאסד"ק נפל ב-30%, חברות ההייטק מפטרות אלפי עובדים, מספר המשרות הפנויות בתחום הצטמצם בחצי תוך חצי שנה (כי חברות הפסיקו לגייס) ובאופן כללי תחושת האופוריה התחלפה בחששות. זה משפיע גם על מניות הנדל"ן ובוודאי על אלה שלקחו הימור גדול על שטח לכאורה אטרקטיבי - אבל במחירים גבוהים.

כשמחירי הנדל"ן גבוהים והריבית אפסית זה אולי בסדר, אבל כשהריבית קופצת - גם עלויות המימון מזנקות ופתאום זה כבר לא כל כך אטרקטיבי.

אז בעלי העניין מנצלים את נפילת המניה להגדלת האחזקות שלהם בחברה. רכישת בעלי עניין היא אינדיקציה טובה למה שהם חושבים על החברה, כי הם לא 'מדברים', הם עושים. זה כמובן לא אומר שהמניה תעלה בעקבות כך אבל זה אומר שהם חושבים שהמחיר כבר נמוך, וכשהחברה מרוויחה בקצב של 150 מיליון שקל בשנה אולי הם גם צודקים.

קבוצת חנן מור מדווחת כי במהלך הרבעון הרביעי של 2022 (עד כה), בעלי השליטה רכשו מניות ואג"ח של החברה בהיקף של כ-2.5 מיליון שקל. בנוסף, קרן ספרה, בעלת עניין בחברה רכשה בשבוע האחרון מניות בהיקף של כ-12 מיליון שקל, וכן דירקטור ומנהלים בחברה, שאינם נמנים על בעלי השליטה, רכשו בשבוע האחרון ניירות ערך של החברה.

החברה דיווחה לאחרונה כי בתשעת החודשים של 2022 נמכרו 137 יח"ד וקרקעות בהשוואה ל-402 יח"ד וקרקעות בתקופה מקבילה אשתקד – שכללו מכירת 335 יח"ד במסגרת מחיר למשתכן באור ים. סך ההיקף הכספי של מכירת יח"ד בתשעת החודשים הראשונים של 2022 עמד על 258 מיליון שקל.

סך ההכנסות בתשעת החודשים הראשונים של 2022 הסתכמו ל- 650 מיליון שקל, עלייה של 106% בהשוואה ל-316 מיליון שקל בתקופה המקבילה אשתקד. הרווח הגולמי בתשעת החודשים הראשונים של שנת 2022 עמד של 161 מיליון שקל, עלייה של 137%, בהשוואה ל-68 מיליון שקל בתקופה המקבילה אשתקד. שיעור הרווח הגולמי השנתי עלה ל-24.8%, בהשוואה לשיעור רווח גולמי של 21.5% בתקופה המקבילה אשתקד. הרווח הנקי בתשעת החודשים הראשונים של 2022 עמד על 118 מיליון שקל בהשוואה לרווח נקי של כ-87 מיליון שקל בתקופה מקבילה אשתקד.

מניית חנן מור ירדה ב-58% מתחילת השנה למחיר של 23.8 שקל המבטא שווי שוק של 423.3 מיליון שקל. השווי מבטא מכפיל רווח של 3.

- 4.יריב 26/12/2022 15:57הגב לתגובה זואמנם לא מדובר בבעל השליטה שקונה, אבל בתשואה דן-ספרתית, אם הם באמת מאמינים שהחברה תשרוד, הם צריכים לקנות אג'ח שנסחר בהנחה, ואת זה שנסחר בהנחה הגדולה ביותר על הפארי. אפשר גם להזרים כסף לחברה כדי שתקנה היא עצמה את החוב שלה (ההזרמה מבעלי שליטה היא חוב נחות ולכן זו הבעת אמון בחברה) ובכך הם יעזרו לחברה במקום לסייע (זמנית) בחילוץ בעלי מניות שנתקעו עם המניה. קשה להאמין שגם בתסריטים הטובים הם ירוויחו הרבה יותר מ10% שנתית על החברה בשנים הקרובות. לא מובנת קניית המניות בשוק (זה פלסתר למת).

- 3.ספרה עשו עסקה טובה,עוד כמה חודשים ימכור דירות שם (ל"ת)סמי 26/12/2022 09:55הגב לתגובה זו

- 2.אינסטלטור 25/12/2022 20:59הגב לתגובה זועם התוצאות שלהם... אם כבר זה אינדיקציה שלילית...חוצמזה לא ראיתי שבוע שעבר מחזור מצטבר של 12 משח. אז איך בדיוק החברה מדווחת שספרה קנו 12 משח בשוק??. סיפורים סיפורים.

- 1.שמוליק 25/12/2022 20:58הגב לתגובה זולחברה חוב בנקאי של יותר ממיליארד שח בגין הקרקע בשדה דב. עלויות המימון קפו בעשרות מיליונים לשנה. כל הרווח התנדף עוד לפני שמכרו דירה אחת.