מניות האשראי החוץ בנקאי נסחרות במכפילים נמוכים; מי הכי מעניינת?

אפשר לדבר רבות על שוק האשראי החוץ בנקאי בישראל בכלל, ובבורסה המקומית בפרט. מדובר על שוק שבעבר הצטייר בעיני הציבור הכללי כשוק אפור, איפה שהוא בין העולם העסקי – לכלא איילון. קונספציה ציבורית שיש לומר בשעתה הייתה עם בסיס עובדתי מסוים, בלשון המעטה. אך מאז התפתח הענף והפך להיות כמעין זרוע משלימה לבנקים; לקוחות עם פרופיל סיכון גבוה ולקוחות שצריכים הלוואות מהירות, ללא שיהוי ובירוקרטיה – פנו לענף, שהלך וצבר לגיטימציה וחברות שעוסקות בו החלו להתרבות ואף להגיע לשערי הבורסה המקומית, בעיקר על מנת להוזיל עלויות אשראי באמצעות גיוס של אג"ח.

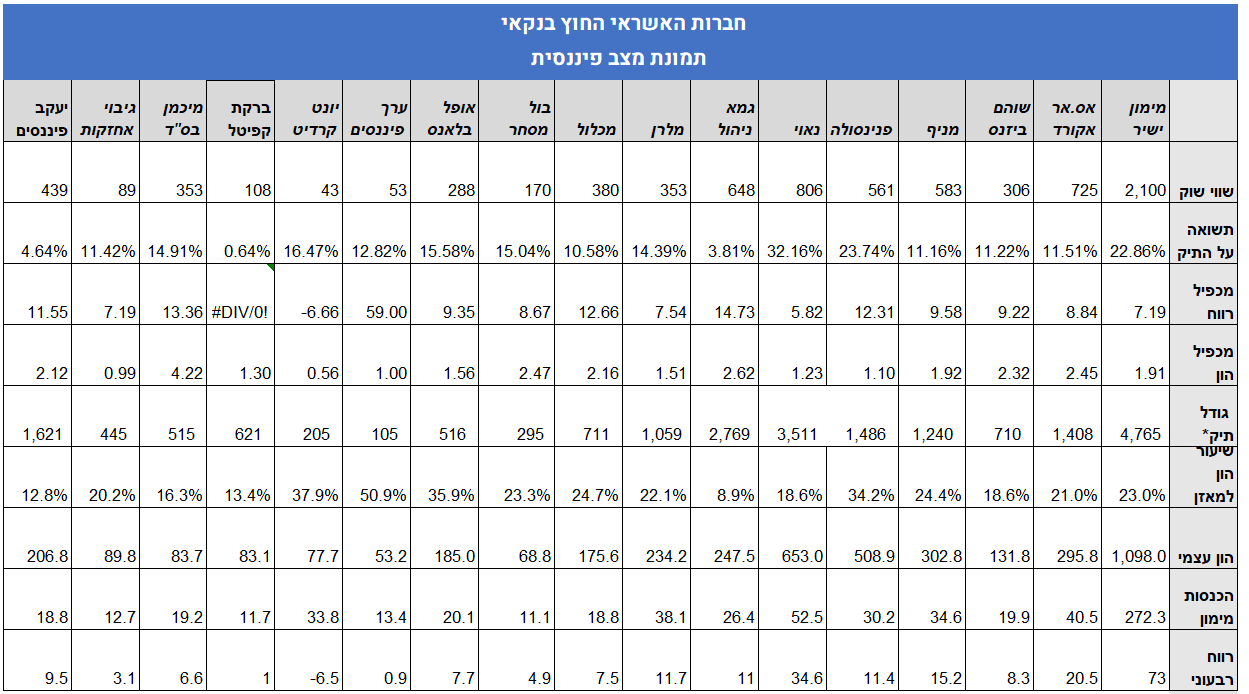

מסקירה שערכנו, כיום – עומד תיק ההלוואות הכולל של החברות בענף על לא פחות מ-21 מיליארד שקל, אומנם הסכום הזה מצטייר גדול – אבל אם ננסה להשוות אותו לסדרי הגודל של הבנקים, יוצא שהוא רק גרוסו מודו 3.5% מהיקף הנכסים של בנק הפועלים. בסקירה, מכפיל הרווח חושב על בסיס הרווח ברבעון הראשון של השנה כאשר הוא מנורמל למונחים שנתיים, שכן אין בענף עונתיות משמעותיות ועל כן ניתן להסתמך על תוצאות רבעון אחד – וכן בגלל שמאז שנת 2021 צמחו חלק מהחברות בעשרות אחוזים בנתונים הכלכליים, ועל כן נתוני הרבעון הראשון של השנה יכולים להעניק תמונת מצב יותר מהימנה.

כמו כן, בחישוב תיק האשראי לקחנו את כלל הנכסים של החברות, שכן בדרך כלל אין לחברות הרבה מזומן בקופה – אלא הן עובדות על ניצול של קווי אשראי בהתאם להיצע, ביקוש ומגבלות המלווה - ומשכך הרוב המוחץ של הנכסים משויכים לתיק האשראי של החברות.

נתון מעניין נוסף, נוגע לכמות החברות הפועלות בשוק שכן רבות דובר על מגמת קונסולידציה בענף, ועל הציפיה שחברות ירכשו האחת את השנייה ויווצרו מספר גופים גדולים שיובילו את השוק. אלא שהתקוות הללו התבדו, שכן התברר שמדובר בענף הפועל על בסיס אישיות, ושני היתרונות הגדולים שלו – יעילות ומקוריות, עלולים להיעלם אם רק 3 חברות יחלשו על כל השוק.

מבין חברות הענף, שוהם ביזנס 1.27% מניף 0.36% אס אר אקורד 0.12% נחשבות לאיכותיות יותר, מבחינת החיתום ומבחינת סוג הפעילות – אם כי הדבר התבטא ביתר שאת בתמחורים בעבר, ולא כל כך כיום. בתוך כך, כל החברות של הענף נסחרות מעל להון שלהן – מלבד גיבוי אחזקות 0% שנסחרת פסע מההון, אך לא מעל – שכן יש לה "חיסרון לקוטן" בגלל ההיקפי הפעילות הקטנים שלה – וכן מלבד יונט קרדיט , חברה הפסדית בראשה עמד שר האוצר לשעבר משה כחלון ושהמנכ"ל שלה נחשד במעילה, אחד הסניפים שלה נשדד בהיקף משמעותי (3.5 מיליון שקל) מאז הדוחות וכן נמצאו אי סדרים בהיקף של מיליוני שקלים בדוחות החברה.

חברה נוספת שנחשבת איכותית היא חברת נאוי 1.27% - החברה הגדולה ביותר מבין "חברות האשראי חוץ בנקאי פר אקסלנס", והיא כיום בעלת תיק האשראי הגדול ביותר בענף מלבד מימון ישיר.

מימון ישיר 1.75% היא לחלוטין החברה הציבורית הגדולה ביותר בתחום האשראי החוץ בנקאי הן במונחי האשראי שניתן והן במונחי שווי השוק, אך לא מדובר בחברת אשראי חוץ בנקאי "קלאסית". ראשית – לחברה יש פעילות ענפה בכל הקשור לאשראי צרכני, בעוד שאר חברות האשראי החוץ בנקאי מתמקדות באשראי עסקי. שנית – החברה כמעט ולא פועלת בשיטת ניכוי ממסרי אשראי, שיטה במסגרתה הלווה נותן צ'ק שקיבל מלקוח כבטוחה למתן ההלוואה ולמלווה ניתנת בעצם בטוחה כפולה – גם הלווה עצמו שחב למלווה את החוב, וגם נותן הצ'ק – שהומחה לטובת המלווה; ושיטה שנפוצה מאוד בקשר שאר חברות האשראי החוץ בנקאי.

מיתון; האם מדובר בברכה משמיים או ממכה לענף?

למרות הצמיחה הרוחבית שרשמו בתוצאות חברות הענף, למרות רווחיות ולמרות חלוקת דיבידנדים נדיבה למדי של החברות – ניתן לראות שעדיין רבות מהן מתומחרות במכפילים דו ספרתיים נמוכים, חלק אף במכפילים חד ספרתיים על הרווח ברבעון הראשון.

- לא רק מימון רכב: אלבר מעמיקה את פעילות האשראי דרך קרדיט 360

- מאגר האשראי העסקי יוצא לדרך: האם הריבית לעסקים תרד ב-1%?

מדוע הדבר קורה? חשוב להדגיש – שלא מדובר בתמחורים "נורמטיביים" בשוק האח"ב (אשראי חוץ בנקאי, ר.ש) – כי אם תופעה שהופיעה בחצי השנה האחרונה. התופעה מופיעה בעיקרה מתוך חשש מירידה במחירי הדיור - שמשפיעה על החברות שחלק ניכר מלקוחותיהן, בחלק מהחברות אפילו רוב הלקוחות קשורות באופן הדוק לענף הנדל"ן ומכיוון שהם בדרך כלל לא לקוחות "AAA" בלשון המעטה, הם מושפעים יותר מירידות שעלולות לקרות בענף.

בנוסף, מיתון אפשרי – שלאחרונה עננת החשש ממנו מרחפת על גבי שוק ההון והכלכלה העולמית, עלול לפגוע בחברות האלו. מנגד, מנהלי מרבית החברות בענף גורסים כי מיתון יגרום לעוד לקוחות להגיע לענף ודווקא לרווחיות מוגברת. אנחנו סוברים כי יש לנקוט במשנה זהירות ולהסתכל, כמו שמסתכלים בכל חברה – על הנתון של יחס ההון למאזן של כל חברה, בהשוואה לממוצע הענף העומד על יחס הון למאזן של כ-25%.

עוד דבר שחשוב לקחת אותו בחשבון הוא ההשפעה של העלאות הריבית על החברות. על מרבית החברות בענף ההשפעה בטווח הארוך וגם בטווח הקצר צפויה להיות יחסית מתונה – שכן מח"מ ההלוואות שלהן נמוך מאוד. מרביתן עושות ניכיון ממסרים ומח"מ ההלוואות שלהן עומד בדרך כלל בפרפזה לאג"ח – על בערך 0.4, 0.5. השאלה העיקרית היא לגבי העדכון והאם יצליחו לגלגל ללקוח את עליית הריבית במלואה.

הכותב הוא מנכ"ל חברת פיינאל קפיטל

אין בנכתב המלצה לפעול בניירות ערך, כל העושה זאת עושה על דעתו בלבד ואין בית ההשקעות ו/או עובדיו אחראים לאי אלו פעולות במסחר שיבוצעו בעקבות המאמר. יובהר כי פיינאל קפיטל נותנת שירותים לחלק מהחברות המצוינות בטבלה והיא עלולה להחזיק מעת לעת בניירות הערך של החברות המצויינות מעלה

- 14.רולטה אמריקאית (ל"ת)דני 23/06/2022 04:16הגב לתגובה זו

- 13.חברות מובילות יעלו. חברות קטנות ימחקו. 20/06/2022 15:19הגב לתגובה זוחברות מובילות יעלו. חברות קטנות ימחקו.

- 12.משה 20/06/2022 14:22הגב לתגובה זומעניין שלא מדברים בשוק על תביעה ייצוגית כנגד מימון ישיר שאושרה במחוזי וערעור על ההחלתה נדחה בעליון יש מצב שיחזירו משהו כמו 250 מיליון שקל על עמלות שניגבו שלא כחוק

- 11.יואב 19/06/2022 22:08הגב לתגובה זומכפילים נמוכים מבטאים את העבר .אף אחד לא מדבר על מכפיל עתידי. למה? כי לא יודעים . צריך לנקוט משנה זהירות .אנחנו עומדים בפתחו של עולם כלכלי מאוד סגרירי . זה מקרין על הרבה מאוד חברות . בכללן גם אשראי חוץ בנקאי

- 10.מה לגבי 19/06/2022 19:05הגב לתגובה זוגם סוג של אשראי חוץ בנקאי

- 9.יעקב אגמון 19/06/2022 16:55הגב לתגובה זוכמו ויזה מאסטרכארד אמריקן אקספרס וכו׳

- 8.המשיח 19/06/2022 15:41הגב לתגובה זותזכורת: ההצבעה של חברת ביו ויו ביום שלישי השבוע. נשאר רק יום אחד להצביע, מאבק השליטה בחברת ביו ויו מקבל תפנית מפתיעה. החברה מקדמת מהלך לרכישת פעילות בתחום שירותי הרפואה כנגד הקצאת 82% מהמניות. החברה מתעסקת בתחום בדיקות הקורונה בישראל עם הפעילות של צ'ק טו פליי. המהלך שמקדמת ביו ויו הוא לטעמי מהלך טיפשי מאוד אשר מעיד על חוסר היכולת של החברה להתקדם בצורה עצמאית, שזאת בעצם הטענה המרכזית של הקבוצה בראשותו של שיר חן המנסים להשתלט על החברה. למהלך זה גם אין כל משמעות אמיתית - מאחר ואם אסיפת בעלי המניות שתתכנס בשבוע הבא תחליט על החלפת הדירקטוריון, אז ברור מאליו שהדירקטוריון החדש יטרפד את העסקה - מהר מאוד. אז בעלי מניות ביו ויו בואו נציל את החברה ממיזוג רע מאוד לבעלי המניות, אתם יכולים ליצור קשר עם ליאת בידס בטלפון 054-454-3490

- 7.יוניט קרגיט הכי מנעניינת אחלה סיפור של פישלון (ל"ת)מוישה וינטלאטור 19/06/2022 13:26הגב לתגובה זו

- 6.כשמדברים איתי על מניה מעניינת יש פריחת חררה לא באתי פה (ל"ת)לקרוא ספרות יפה 19/06/2022 13:24הגב לתגובה זו

- 5.כשחברת אשראי מרויחה 20 ו30% זה שוק אפור. (ל"ת)עדי 19/06/2022 13:16הגב לתגובה זו

- 4.מ ומ ו 19/06/2022 13:01הגב לתגובה זורק לצורך הפרופורציות והדחקה

- 3.גידי 19/06/2022 12:44הגב לתגובה זוציבורי

- 2.יגלגלו את הריבית והלקוח יפשוט רגל, תהיה ירידה במרווחים (ל"ת)אורן 19/06/2022 12:21הגב לתגובה זו

- 1.יש ר אלי 19/06/2022 12:12הגב לתגובה זותבדקו את כל המכפילים, תשואה, תוסיפו וותק ומומחיות בשוק.