שוק האשראי החוץ בנקאי - תמונת מצב

תמה לה עונת הדוחות הנוכחית, וכעת, אפשר לפתוח את הדוחות של חברות האשראי החוץ בנקאי בבורסה ולקבל תמונת מצב רחבה יותר, הן על הסקטור והן על המצב של כל חברה וחברה.

דוחות המחצית מכסים תקופה די מעניינת שהייתה בענף האח"ב (אשראי חוץ בנקאי), הן בפן השוק הוני - עת נכנסו עוד חברות לבורסה שעוסקות בתחום (מכלול מימון -4.97% , בול מסחר 0% ו-גמא ניהול) שהעלו את מספר החברות הציבוריות בענף לכ-15; והן בפן העסקי כאשר חברות רבות נאלצו להתמודד עם השינוי ממדיניות מתן אשראי בעת מגיפת הקורונה ושלל ההגבלות שהגיעו בעקבותיה - למדיניות מתן אשראי בעידן של הגבלות מתונות יותר.

ככלל - שוק האח"ב בארץ עדיין לא נמצא בבגרות מלאה אבל בהחלט ניתן לראות שהוא מתפתח. אם עד לאחרונה היו מעט חברות בבורסה ובהיקפים קטנים - היום אנחנו רואים כמות גדולה יותר של חברות עם גודל אשראי מצרפי גבוה למדי - כ-12 מיליארד שקל, כאשר סך האשראי שמעניקות חברות האשראי החוץ בנקאי בישראל מוערך בכ-25 מיליארד שקל. כמו כן; אם עד לאחרונה החברות התמקדו בעיקר בלקוחות היחסית "מסוכנים" שאלו לקוחות שהבנקים לא מלווים להם ועל כן הם פונים לחברות האח"ב לצורך קבלת הלוואה, בדרך כלל בריבית דו ספרתית - כעת עוד ועוד חברות מתמקדות בהלוואות שיותר במיינסטרים, כמו שעושה מימון ישיר עם ההלוואות הצרכניות שלה.

אך לא הכל וורוד. בשנתיים האחרונות מספר השחקנים בשוק צמח באופן משמעותי ועל פי איגוד חברות האשראי הישראליות, בישראל ישנן כ-129 חברות בעלות רישיון מורחב למתן אשראי. בשוק בו הכסף הוא חומר הגלם ובו בסופו של יום לא תמיד "המותג", קרי הקשר עם ההנהלה מנצח הצעות אטרקטיביות יותר - כורח המציאות הוא שחיקה בריבית, שחיקה שניתן לראות באופן רוחבי למדי בענף.

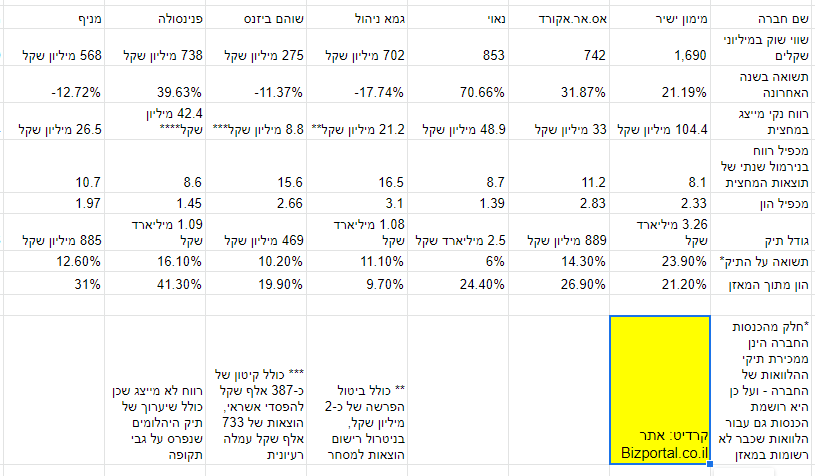

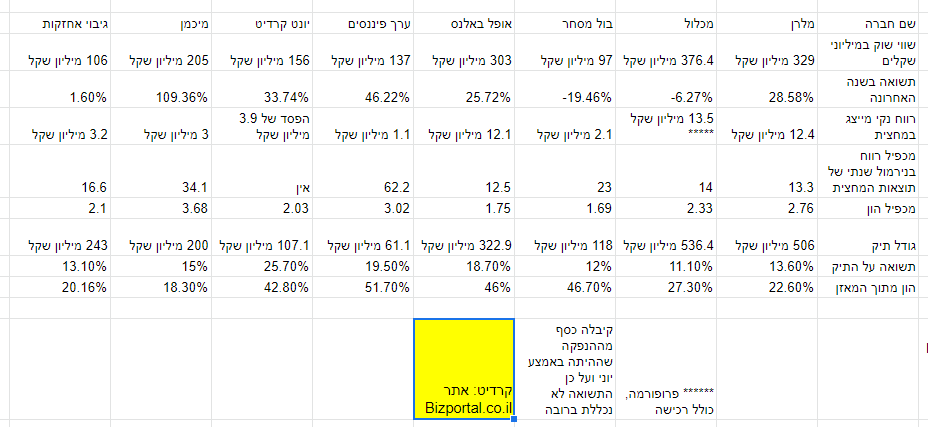

ריכזנו לכם את הדוחות הכספיים של כל חברות הענף עם נקודות שלדעתנו יש לשים עליהן את הדעת. יש להדגיש שבחישוב רווח מייצג נטרלנו הכנסות והוצאות שהינן חד פעמיות כדוגמת שיערוך תיק השקעות, תשלום מבוסס מניות, הוצאה רעיונית בגין ערבות של בעל שליטה, שינויים במט"ח וכו'. כמו כן, נטרלנו גם את ההשפעה של מיסוי השינויים הנ"ל בהתאם לשיעור המס שמשולם על ידי החברה.

בנוגע לתשואה על התיק - יש להדגיש שמדובר בנתון שלא תמיד משקף לחלוטין את המצב האמיתי שבשטח שכן אם חברה צמחה במהלך רבעון מסוים אז יוצא שבסוף הרבעון יהיה לה תיק גדול שלא על כולו היא רשמה הכנסות ברבעון, ומשכך חישוב הריבית הממוצעת באמצעות הכנסות המחצית כפול 2 לחלק לתיק יוביל לתוצאה נמוכה מהמצב בשטח - ולהיפך במקרה של קיטון בתיק; אך בכל זאת מדובר בנתון בעל ערך. נתון מעניין שעלה ממיפוי החברות הוא שאין אף חברה שנסחרת מתחת להון העצמי שלה ומכפילי ההון בסקטור נעים בין 1.39 ל-3.68.

עוד נתון מעניין שניתן לראות מהטבלה הוא שדווקא החברות הקטנות הן שמתומחרות במכפילים רחבים יותר מהחברות הגדולות, ממובילות השוק. הסיבה לכך היא שככל הנראה השוק חושב שישנו פוטנציאל רב יותר באותן החברה שכן הן יכולות לצמוח יותר בקלות ויותר מהר וכן עם הצמיחה וצבירת הניסיון - להוזיל את עלויות המימון.

מימון ישיר

שווי שוק: 1.7 מיליארד שקל

מימון ישיר 1.75% היא אחת מהחברות הוותיקות בענף וכמו כן היא החברה הגדולה ביותר מבין כל חברות הסקטור במונחי שווי שוק, גודל תיק וכן גם בשורה התחתונה. החברה הונפקה באוגוסט 2020, כאשר מיום המסחר הראשון זינקה מניית החברה בכ-27%. מימון ישיר נשלטת (55%) על ידי חברת ביטוח ישיר שבתורה בשליטת החברה הציבורית צור 1.27% .

מימון ישיר היא מהחברות שנמצאת בתחרות יותר ישירה אל מול הבנקים, שכן בניגוד להלוואות בריבית דו ספרתית לבעלי עסקים שנותנות חברות אחרות - את ההלוואות הצרכניות שלה, גם הבנקים מספקים ללקוחותיהם. החברה מוכרת חלק ניכר מההלוואות שלה לחברת כרטיסי האשראי כאל בשביל לאפשר לה לספק עוד הלוואות, גם "כשהקיבולת" שלה נמוכה יחסית.

על פי נרמול שנתי של תוצאות המחצית הראשונה של השנה היא נסחרת במכפיל רווח של כ-8.1, הנמוך ביותר מבין כל חברות הענף. אבל הנתון הזה משקר קמעה. הסיבה היא שהעליות במדד המחירים לצרכן השפיעו מאוד לטובה על החברה והם שגרמו לחלק ניכר מהגידול בהכנסות שלה. החברה הרבה יותר רגישה לשינויים במדד המחירים לצרכן, לכאן או לכאן - שכן היא פועלת על מרווחים נמוכים יותר משאר החברות וכן היא ממונפת יותר כאשר לא כל מקורות המימון שלה צמודי מדד.

בכל אופן - היתרון הגדול של החברה הוא הנגישות למקורות מימון בריבית נמוכה, כאשר לדוגמה האג"ח העדכני ביותר שלה, מסדרה ד' הוא צמוד מדד עם תלוש ריבית של 1%, דבר שמאפשר לה לתת הלוואות גם בריבית נמוכה לצרכנים בעלי סיכון נמוך יותר - דבר שפשוט לא כלכלי לחברות בעלות עלות חוב גבוה יותר. מן הצד השני, כוח הרווח האמיתי של החברה אינו ברור כאשר גם הסתכלות על שנת 2019, בה הציגה החברה רווח נקי של כ-116 מיליון שקל לא מספקת תמונה ברורה לחלוטין שכן מאז החברה גייסה 140 מיליון שקל בהנפקת מניות והשוק השתנה.

בשנת 2020 התוצאות גם כן לא היו מייצגות שכן החברה חתכה באופן דרסטי את היקף האשראי שהיא נותנת.

במהלך הרבעון השני של השנה הנוכחית, נכנסה החברה גם לענף הרכב והיא החלה לקנות רכבים ולמכור לסוכנויות הרכב כחלק "מהעמקת הקשר הקיים עם הסוכנויות" - הפעילות הזו עדיין בחיתוליה והחברה הציגה בגינה ברבעון רווח גולמי מינורי של 118 אלף שקל על הכנסות של קרוב ל-11 מיליון שקל, יתכן מאוד שבגלל ההיקף הקטן של הפעילות ולאו דווקא בגלל שמדובר בפעילות משיקה שלא נועדה להיות עם שולי רווח גבוהים מלכתחילה (לא ידוע האם אכן כך הדבר).

נאוי

שווי שוק: 853 מיליון שקל

נאוי 1.27% , מבחינת שווי השוק וגודל התיק היא החברה השנייה בגודלה בענף. החברה עוסקת גם כן בתחום "המסורתי" של מתן הלוואות לבעלי עסקים בריביות הגבוהות, אך במקביל היא גם החברה היחידה שרוכשת אגרות חוב סחירות בבורסה למטרות השקעה; כאשר בסוף הרבעון בבעלות החברה היו אגרות חוב סחירות בשווי מצרפי של כ-140 מיליון שקל, או 5.6% מהתיק. החברה לא מפרטת את שמות איגרות החוב בהן היא משקיעה.

נאוי היא החברה עם מכפיל הנמוך ביותר, אחרי מימון ישיר כאשר סביר להניח שללא ההטבה החריגה שנוצרה בפעילות של מימון ישיר כתוצאה משינוי במדד - נאוי היא החברה בעלת מכפיל הרווח הנמוך ביותר. גם מכפיל ההון של החברה הוא הנמוך ביותר ועומד על כ-1.39.

השוק נותן לחברה את המכפילים הנמוכים הללו משתי סיבות עיקריות - הסיבה הראשונה, וככל הנראה העיקרית היא הסכסוך שנוצר בין בעל השליטה הנוכחי בחברה דורי נאוי (45%) לאחיו ובעל השליטה לשעבר שאול נאוי.

הסכסוך נוצר, ככל הנראה בעקבות כך ששאול מכר לדורי את מניותיו בדיסקאונט של מעל ל-20% על מחיר השוק, בשיא משבר הקורונה במטרה לפרוש לגמלאות אך לאחר מכן התחרט וביקש לרכוש את המניות בחזרה, משסירב דורי למכור את המניות נוצר הנתק בין האחים שהגיע לשיא, מנקודת המבט של משקיעי החברה עת דווח ששאול נאוי פתח חברה מתחרה לאחים נאוי כאשר עדיין חל עליו סעיף הבלעדיות.

חברת נאוי תבעה את שאול בגין הפרת הסעיף וסגרה את העניין בפשרה ובתשלום של 1.8 מיליון שקל מצד שאול, כאשר הוא יכול להמשיך ולהפעיל את החברה שלו - שעל פי הערכות כבר מחזיקה בתיק אשראי של מעל למיליארד שקל. החשש של השוק מובן - שאול נאוי מכיר את הלקוחות ועלול "לקחת" לחברה חלק מלקוחותיה הקיימים.

מצד שני, יש הטוענים כי במילא חלק ניכר מהלקוחות שנוטלים אשראי בענף נוהגים ליטול מכמה גופים במקביל ועל כן ההשפעה על נאוי תהיה מינורית. בין כה וכה, מבחינת שוק ההון - מדובר על עננה המרחפת מעל הראש של החברה.

הסיבה השנייה לתמחור נמצאת בתיק האשראי של החברה - על הטבלה ניתן לראות שהחברה בעלת התשואה הנמוכה ביותר על התיק, 6% בלבד.

אס.אר.אקורד

שווי שוק: 742 מיליון שקל

חברת אס אר אקורד 0.12% שבשליטת איש העסקים עדי צים (62%) הייתה לפני הזינוק של ה-70% בשוויה של חברת נאוי לאחרונה ולפני הכניסה לבורסה של מימון ישיר החברה הגדולה ביותר בענף. כעת היא מדורגת מבחינת שווי השוק במקום השלישי והמכובד מבין חברות הענף.

אס.אר.אקורד בעלת תיק אשראי יותר "מסורתי" עם ריבית ממוצעת דו ספרתית - אך בהתאם לכך שהתיק שלה בריבית ממוצעת יותר גבוהה, וללא הפרשי אשראי באופן מאוד משמעותי שיפצו על זה - החברה נסחרת במכפיל הון גבוה מאוד של 2.83. מכפיל הרווח של החברה לא גבוה במיוחד ועומד על כ-11.2.

לחברה יש יתרון לגודל על כל המשתמע מכך מבחינת הוצאות המטה ביחס להכנסות ועלות החוב, אך כאשר מתעסקים באותן הלוואות בעלות "תלוש גבוה" היתרון לגודל מהווה בהרבה מקרים חיסרון - שכן מדובר בסגמנט יחסית קטן מתוך העוגה של ענף האשראי החוץ בנקאי. מה שכן, החברה תמיד יכולה לעשות כנאוי ולפנות להלוואות בעלות תלוש נמוך יותר.

פנינסולה

שווי שוק: 738 מיליון שקל

חברת פנינסולה היא אחת מהחברות הוותיקות ביותר בשוק, כאשר היא הוקמה על ידי המייסד מיכה אבני (8%) לפני כ-16 שנה. כיום, בעלת השליטה בחברה היא מיטב דש(51%) בעצמה, לא דרך קרנות הפנסיה או קרנות הנאמנות שלה - ובכך פנינסולה היא חברת האח"ב היחידה שנשלטת על ידי גוף מוסדי.

ההתמקדות של פנינסולה היא מראש בעסקים קטנים ובינונים והחשיפה שלה לצרכנים פרטיים שולית לחלוטין. בשיא משבר הקורונה, ביולי 2020 חתמה החברה על הסכם לרכישת תיק היהלומנים של בנק אגוד כחלק מהסכם המיזוג בין מזרחי טפחות לבנק איגוד. בתמורה לתיק היהלומנים שילמה החברה תמורה כוללת של כ-31.5 מיליון דולר, סכום לא פעוט בכלל עבור החברה.

העסקה הזו, עם היציאה מהמשבר והחזרה של הענף לשגשוג התבררה כעסקה לא רעה כלל וכלל - אך דרך הטיפול החשבונאית של החברה בעסקה הייתה, לדעתי בעייתית למדי, בלשון המעטה. במקום לרשום רווח חד פעמי מהעסקה ולסווג אותו בסעיף נפרד או לחלופין להכיר ברווח לאורך זמן, תחת סעיף נפרד שיהיה קל לנטרל אותו - החברה בחרה לאחד את התיק הנרכש עם ההכנסות שלה.

הבעיה היא, שעל פי גורמים בשוק מדובר בתיק אשראי "חד פעמי", כלומר שעיקרו צפוי להיות מוחזר לחברה ותו לא - ולכן ההכנסות של החברה ומשכך גם הרווח אינם מייצגים עד הסוף את כוח הרווח האמיתי של החברה. בכל אופן, גם אם לא מדובר ברווח חד פעמי והלקוחות ישארו הרווח שנבע מ-"רכישת שקל של הלוואות ב-60 אגורות" הוא לא רווח בר קיימא לטווח הארוך. הרי זה לא שהחברה צפויה לבצע רכישות במחירי מציאה של קורונה שכאלו באופן חוזר ונשנה בכל שנה. אי לכך ובהתאם לזאת, השוק נותן לחברה מכפיל רווח של כ-8.6 ומכפיל הון של 1.45.

- 8.התיק של גמא הוא כ 3.5 מיליארד , בכתבה זה ללא תיק כ.א (ל"ת)אחד שיודע 22/09/2021 12:18הגב לתגובה זו

- 7.מה עם אופל באלנס? (ל"ת)חיים 21/09/2021 20:28הגב לתגובה זו

- 6.המוסדיים יקבלו זרנוק 20/09/2021 13:12הגב לתגובה זובסופו של יום כל חברות ההלוואה בריבית האלו מגלגלות את תיקי ההלוואה המסוכנים יותר אל הגופים המוסדיים, מנהלי הפנסיות וקרנות ההשתלמות של העובדים. המוסדיים רוכשים תיקי הלוואות או אג"ח לא משועבדות של פנינסולה, האחים נאווי או מימון ישיר ואחרי שתגיע התספורת הם יגלגלו את ההפסדים אל החוסכים הנאמנים. ומה יצא למוסדיים מכל זה? עכשיו הם לוקחים דיוידנדים על הרווחים ואחר כך החובות נמחקים ע"י תשואות שליליות לעמיתים. אתם הבנתם את זה ?

- 5.מתן 20/09/2021 10:17הגב לתגובה זויהיה מעניין לראות סקירה בעוד תחומים

- 4.ביאליק 20/09/2021 09:40הגב לתגובה זוראו את קרן הנאמנות: איילון מימון ואשראי חוץ בנקאי 5130323 שנת 2020 5.09% מתחילת 2021 9.4% מאז ההנפקה 15.7% העסקים של חברות האשראי החוץ בנקאים לא משתווים לבנקים המסחריים

- יוסקה 20/09/2021 19:24הגב לתגובה זותבדוק ותשווה שובה עוד שנתיים שלוש

- 3.ראשון 20/09/2021 08:55הגב לתגובה זותודה ??

- 2.שוהם ביזנס מכפיל נמוך צופה לה זינוק (ל"ת)אנונימי 20/09/2021 08:47הגב לתגובה זו

- 1.שוהם ביזנס תפתח מבערים (ל"ת)מרדכי 20/09/2021 08:46הגב לתגובה זו