השליטה בנטו מועברת בפרמיה של 140% - אמיתי או שעובדים עלינו?

במבט ראשון זה לא נראה אמיתי – דודי עזרא בעל השליטה ב נטו אחזקות -0.78% מכניס, על פי הדיווח לבורסה, שותף בפרמיה של 140% על מחיר השוק. אין דברים כאלה. פרמיות השליטה הן לרוב עשרות אחוזים בודדים ומעבר לכך – כאן זו לא העברת שליטה.

כאן זו מכירה של משפחת עזרא לנור יסכה של דוד מצסה הפועלת בתחום המשחטות של 3.3% מנטו ב-40 מיליון שקל (324 שקל למניה) ומתן אופציה להצטרף לשליטה. אם האופציה תמומש (אופציה עד לסוף ספטמבר הקרוב) מצסה יחזיק ב-22.7% מנטו (שליטה משותפת) בעלות כוללת של 272 מיליון שקל ולפי שווי של 1.2 מיליארד שקל.

מי מוכן לקנות מניות בפרמיה של 140% ולהצטרף לגרעין שליטה, אבל לא לשלוט לבד? ואז עולים הספקות – האם יש משהו מאחורי הקלעים של העסקה. האם שני הדוד-ים (עזרא ומצסה) עושים ביניהם עסקים ויש ביניהם חשבונות שנסגרים דרך העסקה הזו? תיאורטית תמיד יש אפשרות כזו, אבל כמובן שזו סתם ספקולציה שאולי סיכויה גוברים כי הפרמיה ענקית ועדיין זו ספקולציה.

כל זה קפץ לתודעה בקריאה ראשונה. בקריאה נוספת, העסקה הזו כבר הגיונית יותר.

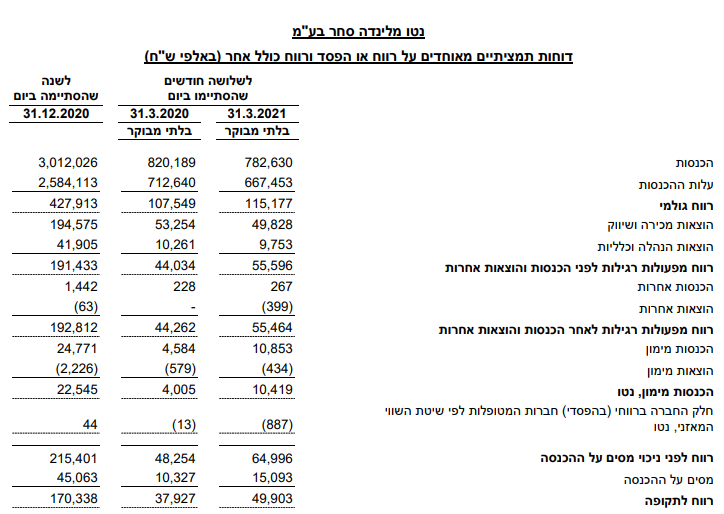

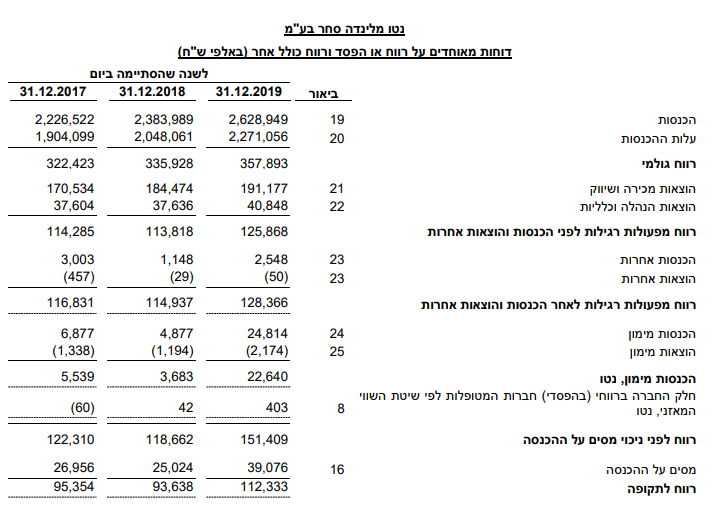

נתחיל מכך שנטו, החברה השלישית בגודלה בתחום המזון בארץ, השולטת על שורה של תחומים (בשר, דגים) דרך ייצור מקומי וייבוא, נסחרה רגע לפני העסקה מתחת ל-500 מיליון שקל כשקצב הרווחים שלה הוא כ-100 מיליון שקל. מכפיל רווח של 5 הוא נמוך בכל קנה מידה. כשמוכרים נתח גדול וחלק משליטה במצבים כאלו אז כן צפוי לקבל תמחור כלכלי יותר שנגזר מהרווחים; ואז עולה השאלה – האם הרווח מייצג?

נטו היא סוג של חברת החזקות עם החזקה מאוד דומיננטית – נטו מלינדה 0.36% שמרכזת את רוב הפעילות. מלינדה מוכרת בקצב של 3.2 מיליארד ומרוויחה בקצב של כ-160-170 מיליון שקל בשנה. לנטו יש 46.3% בהון ו-48.7% בשליטה בנטו מלינדה, כך שבגדול (ומבלי להיכנס לעניין ההצגה החשבונאית) היא מכירה ברווח של 80-85 מיליון שקל ממלינדה. עם הפעילויות הנוספות, קצב הרווחים של נטו עצמה – 100 מיליון שקל.

בקיצור, זה רווח מייצג, זה רווח אמיתי. ואז עולה שאלה נוספת – איך זה יכול להיות שכשהשווקים כל כך חמים, מניית נטו (וגם נטו מלינדה) נסחרת במכפילים יחסית נמוכים? אז ראשית נטו ונטו מלינדה מאז ומתמיד מתומחרות בחסר ביחס לחברות מזון אחרות.

אולי זה עניין של הילה-תדמית, אבל מאז ומתמיד שטראוס קיבלה תמחור נדיב יותר מחברת מאיר עזרא (שבהמשך החליפה את השם לנטו).

אפשרות שנייה היא שהגידול ברווחים בשנה האחרונה שמיוחס לקורונה לא רק שלא יחזור, אלא יחזור לאחור. החברה, כמו חברות מזון נוספות נהנתה בשיפור בפעילותה העסקית והשאלה היא אם זה שיפור חד פעמי? אולי כן, רק שבינתיים גם הרבעון הראשון היה טוב מאוד בשורה התפעולית ושורת הרווח (המכירות ירדו ביחס לרבעון הראשון של 2020 שהיה חזק במיוחד לאור פרוץ הקורונה).

ויש אפשרות שלישית – אולי "לא מבינים" את החברה. זה קורה כאשר משהו דרמטי מתרחש בחברה והשוק מתעכב-מפגר בניתוח שלו. זה נדיר. השוק בדר"כ מבין ומפנים מהר, אבל זאת בכל זאת אפשרות, במיוחד על רקע המהלך של בעלי השליטה להנזיל חלק מההחזקות לטובת דיבידנדים.

קבוצת נטו חילקה בשנתיים האחרונות דיבידנדים בהיקף מטורף – נטו האמא חילקה לבעלי מניותיה 740 מיליון שקל. מהלך כזה עלול לגרום למשקיעים להעריך שהחברה הפכה להיות מאוד ממונפת ובהתאמה הוצאות המימון יגדלו. אבל מסתבר שמול חלוקת הדיבידנדים הזו, החברה מימשה מניות בנטו מלינדה, קיבלה דיבידנדים מנטו מלינדה ומכרה את חלקה בביכורי שדה. המימון לא ממש גדל לאורך התקופה. עם זאת, חלקה בנטו מלינדה ירד. החלק בנטו ירד בפועל מעל 30% לשיעור של מתחת ל-50%. אבל הפתעה – הרווחים של נטו מלינדה עלו בקצב אפילו גבוה יותר. כלומר, חלקה של נטו ברווחים האבסולוטיים לא ירד.

בשורה התחתונה, נטו הקטינה החזקה בבת, ולא הקטינה רווחים כשאת כל המימושים היא מחלקת לבעלי המניות שלה. אם תרצו – הפעילות של נטו בעצם לא נפגעה – היא שמרה על הרווחים והשווי שלה צנח טכנית בגלל חלוקת הדיבידנדים. חלוקה של 740 מיליון שקל מקטינה את השווי בסכום דומה. נטו היתה לפני שנתיים בשווי של מתחת ל-1 מיליארד שקל השווי שלה ירד בעקבות הדיבידנדים לאזור ה-300 מיליון שקל – בחצי השנה האחרונה (עוד לפני הדיווח על העסקה) המניה זינקה לשווי קרוב ל-500 מיליון וכעת היא ב-560 מיליון שקל. אולי משקיעים חששו מההתכווצות בהון של החברה, מהמינוף (שכאמור לא באמת גדל) ומירידת השווי שבהתאמה גורמת למנהלי מכשירים פאסיביים להקטין פוזיציה, אולי שלא בצדק.

- 9.dw 28/06/2021 11:39הגב לתגובה זואם אני מבין נכון אז מדובר בעיסקת חבילה, במסגרתה מצסה מוכן לקנות מעזרא מניות במחיר גבוה, אולם במקביל מקבל ערוץ שיווק למשחטה שלו. זה שונה מקונה מניות מהשורה, לו אין אינטרס נוסף, בעיסקה. חיזוק לתובנה זו היא העובדה שצסטה איננו רוכש מניות מציבור המשקיעים (דרך מנגנון הצעת רכש חלקית למשל) אלא אך ורק מבעל השליטה. יש שיאמרו שזה קצת לא הוגן - יש מניה בכירה של בעל השליטה ויש מניה נחותה של הציבור.

- 8.ארז 28/06/2021 08:17הגב לתגובה זובלעיפי אליהו.

- 7.גלעד 28/06/2021 06:45הגב לתגובה זוהחברה ממונפת הרבה יותר כפי שניתן לראות בדוח הסולו. כמעט כל שוויה נגזר מנטו מלינדה. העסקה בפרמייה כל כך משמעותית אינה במחיר ריאלי.

- 6.אביב 27/06/2021 22:24הגב לתגובה זוחושש מחברות מהסוג הזה

- 5.ש.ק. 27/06/2021 17:07הגב לתגובה זולמשל גולד שמתקייים בה מסחר עלוב שווה כפול.

- 4.הדר 27/06/2021 15:53הגב לתגובה זוככה זה משפחת יזכה ועזרא יחד

- 3.זה בדיוק מה שחשבתי בקריאה ראשונה (ל"ת)עמיר 27/06/2021 14:33הגב לתגובה זו

- 2.בקיצר מי שהשקיע בהם שקע וישקע יותר !!! (ל"ת)הרגולטור לא יסכים !! 27/06/2021 13:52הגב לתגובה זו

- מבין עניין 27/06/2021 14:40הגב לתגובה זואתה מדבר שטויות

- 1.מבין עניין 27/06/2021 13:18הגב לתגובה זונטו מנייה עם פונטציל גדול - היא בדרך מעלה מעלה, רק צריך לקרוא את הנתונים נכון.