אופנהיימר: "מעודדים מתוצאותיה החזקות של מאנדיי, לאור פוטנציאל שוק עצום"

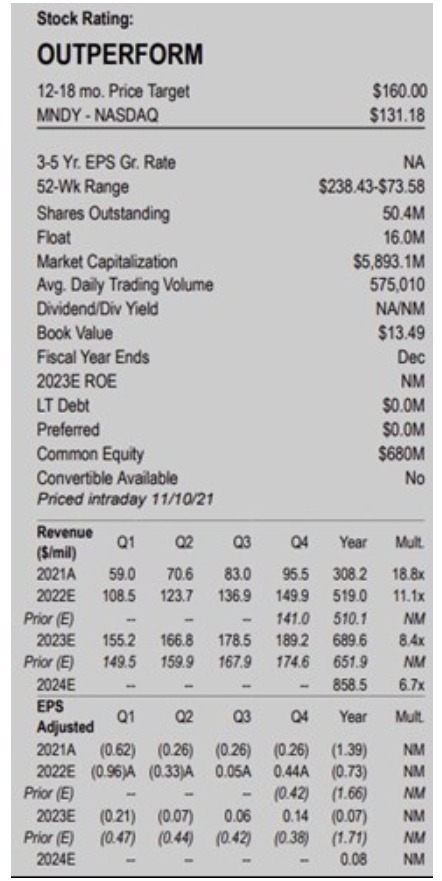

בית ההשקעות אופנהיימר מפרסם סקירה על חברת מאנדיי מאנדיי (MNDY) שפרסמה אתמול את דוחותיה עם תוצאות חזקות במיוחד, צמיחה גבוהה של 57% והפתעה משמעותית ברווחיות ובתזרים המזומנים, לאור ניהול הוצאות מוקפד. לדבריהם, "החברה מצליחה להתגבר על אתגרי המאקרו ולשמור על קצב צמיחה בין הגבוהים בקרב הישראליות, וסיפקה תחזית גבוהה מהצפוי לשנת 2023, המבוססת עדיין על הנחות שמרניות המותירות מקום להפתעה חיובית בהמשך.

"ברבעון הרביעי 2022 הציגה מאנדיי הכנסות של 149.9 מיליון דולר, צמיחה גבוהה של 57% (60% בשערי מטבע קבועים), מעל הקונצנזוס של 141.6 מיליון דולר. החברה רשמה רווח נקי non-GAAP של 0.44 דולר למניה, הפתעה ניכרת לעומת הצפי להפסד של (0.36 דולר) למניה, לאור ניהול מוקפד של הוצאות תפעוליות, שנותרו בדומה לרמת הרבעון הקודם. שיעור הרווח הגולמי נותר ברמתו הגבוהה של 90%, מעל הצפי של 88.5%, זאת לצד שיעור הרווח התפעולי של 9.5%, בהשוואה לצפי להפסד של (14.3%). מאנדיי ייצרה הרבעון FCF חיובי של 30 מיליון דולר, שיעור גבוה של כ-20% מהכנסות, וסיימה את שנת 2022 עם קופת מזומנים גדולה של 886 מיליון דולר, כ-15% משווי השוק שלה.

"מאנדיי הציגה גידול שנתי של 23% במספר מנויים בתשלום, לרמה של 186 אלף, כאשר מספר הלקוחות בעלי הכנסות חוזרות שנתיות ARR מעל 50,000 דולר זינק בשיעור שנתי של 86% לרמה של 1,474. לקוחות גדולים אלה אחראים על 27% מסך ה-ARR, ומציגים שיעור שימור לקוחות NDR של 135%, ירידה מ-145% ברבעון הקודם, נוכח חולשה ברכישות חדשות מקרב חברות הטכנולוגיה (כ-30% בלבד מכלל לקוחות החברה). החברה רואה ביקושים חזקים במיוחד לפלטפורמת CRM שהושקה במהלך השנה האחרונה וכבר נמצאת בחדירה אצל קהל מצומצם של כ-2,500 לקוחות, עם צמיחה רבעונית של 80%. בכוונת החברה להרחיב את השיווק של פתרון CRM לכלל הלקוחות באמצע 2023, מהלך שאמור להאיץ את קצב הצמיחה בשנה הקרובה מעבר לצפי.

"הנהלת מאנדיי סיפקה תחזיות גבוהות מהקונצנזוס לשנת 2023, הכנסות של 688-693 מיליון דולר, צמיחה של 33%-34%, מעל הצפי של 662 מיליון דולר, לצד תחזית להפסד תפעולי של (36)-(32) מיליון דולר, בהשוואה לצפי הקודם של (79) מיליון דולר, ותחזית ל-FCF חיובי ברמה שנתית. ברבעון הראשון 2023 צופה החברה הכנסות של 154-156 מיליון דולר, צמיחה שנתית של 42%-44%, עם הפסד תפעולי של (17)-(19) מיליון דולר, מעל הקונצנזוס של 149 מיליון דולר והפסד של (26) מיליון דולר. אנו סבורים כי תחזיות אלה הנן שמרניות, בהתחשב בניהול מוקפד של הוצאות תפעוליות בחברה, כולל הצפי להגדלת כוח אדם ב-10% בלבד בשנת 2023 (בהשוואה לגידול של 60% בשנה שעברה) והירידה בעלויות פרסום דיגיטלי, האחראיות על כשליש מסך הוצאות השיווק והמכירות.

- אופנהיימר: "2026 תהיה שנת המבחן של נייס"

- אופנהיימר: "אלביט תהנה עוד שנים רבות מביקושים"; מעלה מחיר יעד

- המלצת המערכת: כל הכותרות 24/7

"אנו מעודדים מאוד מתוצאותיה החזקות של מאנדיי, שמצליחה לשמר שיעור צמיחה גבוה במיוחד, במקביל לשיפור ניכר ברווחיות ובתזרים מזומנים, לאור פוטנציאל שוק עצום לפתרונותיה ויתרונות תחרותיים מובהקים. אנו משמרים את המלצתנו Outperform על מניית MNDY עם מחיר יעד של 160 דולר, בהתבסס על מכפיל 8.5 לתחזית המכירות 2024, בהתאם לממוצע חברות צמיחה בענן, על אף שיעורי צמיחה גבוהים במיוחד של מאנדיי. אנו רואים את מניית MNDY, הנמנית על רשימת המומלצות "ישראליסט", בתור שילוב מנצח של צמיחה גבוהה עם רווחיות משתפרת ותזרים חיובי, וממליצים עליה לאור הצפי להמשך הפתעה חיובית בעסקיה בהתאם למימוש פוטנציאל שוק עצום".

ראיון שהעניקו לביזפורטל רועי מן מנכ"ל החברה ואלירן גלזר סמנכ"ל הכספים: "אנחנו רוצים לא לרדת מקצב צמיחה שנתי של 30%"; אם מאנדיי תעמוד בכך - החברה תגיע להכנסות של יותר ממיליארד דולר עד 2025 (לראיון המלא).

סטארפייטרס ספייס

סטארפייטרס ספייסהמניה שהונפקה, זינקה כמעט 400% ונופלת היום ב-60%

ההנפקה הצנועה, היצע מניות מוגבל והיעדר הכנסות הפכו את סטארפייטרס לאחת המניות התנודתיות בשוק ומציבים סימני שאלה סביב השווי שנקבע לה בתוך ימים ספורים

חלל

חלל חברת החלל האמריקאית סטארפייטרס ספייס (FJET) נכנסה בשבוע שעבר לשווקים הציבוריים בהנפקה ראשונית צנועה יחסית, אך בתוך ימים ספורים הפכה לאחת המניות התנודתיות ביותר בבורסות בארה״ב. ההנפקה, שגייסה כ־40 מיליון דולר, הציבה את החברה במרכז תשומת הלב, בעיקר בשל תנודות חדות במחיר המניה ובמחזורי מסחר גבוהים במיוחד.

סטארפייטרס החלה להיסחר בחמישי שעבר בבורסת NYSE American במחיר של 3.59 דולר למניה. כבר ביום המסחר הראשון זינקה המניה עד לרמה של 8.5 דולר, כאשר נרשמו תנודות חדות לשני הכיוונים וביום שני נרשם זינוק חריג של כ־371%, שהקפיץ את מחיר המניה לשיא של 31.5 דולר, לפני שמגמת המסחר התהפכה היום (שלישי), כאשר המניה נופלת בכמעט 60% למחיר של פחות מ-14 דולר.

סטארפייטרס מציגה את עצמה כחברה שמחזיקה ומפעילה את צי המטוסים העל־קוליים המסחריים הגדול בעולם. פעילותה מתבצעת ממרכז החלל קנדי בפלורידה, והיא מפעילה שבעה מטוסי F-104 סטארפייטר, דגם שיצא משירות בנאס"א כבר באמצע שנות ה־70.

שלוש שנים בלי הכנסות

החברה לא רשמה הכנסות בשלוש השנים האחרונות, ובשנת 2024 דיווחה על הפסד של 7.9 מיליון דולר. נתונים אלו ממקמים אותה כחברה בשלב מוקדם מאוד, שעדיין לא הוכיחה מודל עסקי יציב. מבנה המאזן של סטארפייטרס מסבך את המצב עוד יותר. לחברה הון עצמי שלילי, כך שההתחייבויות עולות על הנכסים. כתוצאה מכך, יחס מחיר להון של החברה עומד על מינוס כ־160, נתון חריג במיוחד בענף תעופה וביטחון, שבו היחס המקובל נע סביב 2.5–3.7.

- "Moonshot הוקמה כדי לשגר אובייקטים לחלל בדרכים יעילות יותר"

- הסטארטאפ Moonshot Space נחשף לראשונה עם גיוס של 12 מיליון דולר

- המלצת המערכת: כל הכותרות 24/7

גורם נוסף שמסביר את התנודות החריפות הוא היקף המניות הזמין למסחר. מתוך כ־21.7 מיליון מניות קיימות, רק כ־11.1 מיליון הוצעו לציבור בהנפקה. היצע מצומצם של מניות סחירות יוצר תנאים שבהם גם עסקאות בהיקף לא גדול גורמות לתנודות מחיר חדות.

הזהב מעל 4,500 דולר: למה המשקיעים רצים למתכות היקרות?

מרכישות של בנקים מרכזיים ועד לריצה של משקיעים להצטייד במתכת שהוכיחה "אצירת ערך" לאורך ההיסטוריה; מה הגורמים שעומדים מאחורי הראלי ועד כמה הוא עוד יימשך?

הזהב טיפס לשיא חדש מעל 4,500 דולר לאונקיה, בראלי מרשים שמושך אחריו את כל שוק המתכות היקרות. גם הכסף, הפלטינה והפלדיום קבעו שיאים, כשהכסף עלה השנה בכ-150% והזהב ביותר מ-70% - ביצועים שלא נראו מאז 1979. מה מניע את העלייה הזו, ולמה דווקא עכשיו?

המתיחות בוונצואלה וגם הפד' דוחפים את הזהב למעלה

השילוב של סיכון גיאופוליטי וציפיות להורדות ריבית יצר סביבה אידיאלית למתכות היקרות. המתיחות המתגברת בוונצואלה, כולל צעדים אמריקאיים סביב תנועת מכליות נפט. ארצות הברית החריפה לאחרונה את הלחץ על משטרו של ניקולס מדורו, בין היתר באמצעות צעדים שמגבילים תנועת מכליות נפט וניסיון לצמצם יצוא ונצואלי בשווקים הבינלאומיים. ונצואלה אולי לא שחקנית מרכזית כמו סעודיה או רוסיה, אבל כל פגיעה בזרימת הנפט מוסיפה חוסר ודאות לשוק שגם כך מתמודד עם סיכונים גיאופוליטיים רבים. הופכת את הזהב לנכס מפלט מבוקש.

המתיחות בוונצואלה מצטרפת לרצף של מוקדים עם חוסר יציבות: המלחמה באוקראינה, גם המתיחות באזור שלנו והאי-ודאות סביב מדיניות החוץ והסחר של ארצות הברית. כשהרבה חזיתות פתוחות במקביל, המשקיעים פחות בוחרים “מי צודק” ויותר

מחפשים הגנה. זהב וכסף נכנסים בדיוק למשבצת הזו.

החשש המרכזי הוא לא רק מהלחצים על הנפט עצמו, אלא גם מהמסר. כשהעימותים עוברים לאנרגיה, המשקיעים מתחילים לתמחר תרחישים רחבים יותר, של סנקציות, תגובות נגד ושיבושים בשרשראות אספקה. זה מעלה את רמת הסיכון בכל הכלכלה הגלובלית, ודוחף משקיעים להקטין חשיפה לנכסים תנודתיים ולעבור לנכסי מקלט - כמו זהב ומתכות יקרות. במקביל, השוק מתמחר המשך הורדות ריבית בארצות הברית גם בשנה הבאה, לאחר שלוש הפחתות השנה. מכיוון שלזהב אין תשואה שוטפת, סביבת ריבית נמוכה מעניקה לו יתרון יחסי מול נכסים אחרים.

- זהב וכסף שוברים שיאים כשהמתיחות בעולם והציפיות להורדות ריבית ברקע

- הזהב בדרך לשיא היסטורי, הפלטינה מזנקת: שוק המתכות מגיב לריבית ולמתיחות הגלובלית

- המלצת המערכת: כל הכותרות 24/7

במסחר באסיה, הזהב נסחר סביב 4,489 דולר לאונקיה לאחר שנגע ב-4,526 דולר. הכסף הגיע לכ-72.2 דולר לאונקיה, והפלטינה התקדמה לכ-2,335 דולר, עם עלייה של למעלה מ-4% בפלדיום. מדד הדולר ירד בכ-0.2%, מה שמסייע למחירי סחורות המתומחרות בדולרים.

.jpg "ביטוח לאומי - צילום: Shutterstock")