מדד נאסד"ק 100: מדוע הוא עדיף על פני S&P 500, והאם יש בו רק חברות טכנולוגיה?

אנשים נוטים לחשוב שנאסד"ק היא בורסה רק למניות טכנולוגיה או לחברות שקשורות לסקטור, אך בפועל בבורסת נאסד"ק נסחרות גם חברות מתחומים אחרים, ללא זיקה טכנולוגית.

נאסד"ק הוקמה ב-1971 והקשר שלה לטכנולוגיה הוא שזו הבורסה הראשונה שבה בוצע מסחר אלקטרוני, וראשי התיבות של NASDAQ הן National Association of Securities Dealers Automated Quotations. מדד הנאסד"ק 100 הוא מדד פופולרי המורכב מ-100 החברות הגדולות ביותר (ללא חברות פיננסיות) הרשומות למסחר בבורסה. משקל החברות מבוסס על שווי השוק (ככל שהחברה גדולה יותר, כך משקלה במדד גבוה יותר), אך יש פרמטרים איכותיים נוספים שמשפיעים על המשקל.

בניגוד למדד 500 S&P, הכולל חברות אמריקאיות בלבד, בנאסד"ק 100 יש כ-15 חברות זרות, ויש אפילו נציגה חצי ישראלית - חברת פאלו אלטו מתחום הסייבר. מניתוח הסקטורים שבמדד, ניתן לראות שכרבע ממנו מורכב מחברות שלא קשורות ישירות לפעילות טכנולוגית.

ההרכב של מדד נאסד"ק 100 מקור: בלומברג

ניר צוק מייסד פאלו אלטו, אודי מוקדי מייסד סייברארק, ברק עילם, מנכ"ל נייס, רועי מן מייסד ומנכ"ל מאנדיי, חיים כצמן מייסד ויו"ר ג'י.סי.טי ועוד רבים וטובים יתארחו בוועידת ההשקעות של ביזפורטל.

יהיה מעניין במיוחד לדעתנו לשמוע את חן גולן מנקסט ויז'ן - מניית השנה ב-2023 שפתחה בסערה את 2024 על העתיד וגם את רפי עמית, היזם והבעלים של פריורטק וקמטק על השנים הבאות. - לפרטי הוועידה.

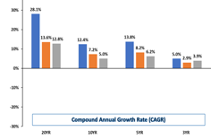

ב-20 שנה האחרונות המדד מייצר צמיחת רווחים גדולה יותר בצורה משמעותית הן לעומת S&P500 והן מול מדד MSCI ALL COUNTRIES הגלובלי. פרופיל צמיחה עדיף זה יכול להסביר גם את ביצועי היתר שלו על פני המדדים האחרים.

צמיחת הרווחים ותשואות המדד 20 שנה אחורה מול ה SPX ומול ACWI

- המחצית הכי חזקה מאז 1991 נגמרה, ומשהו בשוק התחיל להתהפך

- שבע המופלאות מקרטעות: סוף עידן או עוצרות לנשום?

מקור: בלומברג

החברות הגדולות בנאסד"ק 100 מאופיינות כחברות איכות (Quality), כלומר חברות עם מאזנים חזקים ויציבות בצמיחת ההכנסות והרווחים. גם ב-2020, במהלך מגפת הקורונה, כשהכלכלה הריאלית היתה במיתון, נאסד"ק 100 הצליח לייצר צמיחת רווחים של 5.5%, לעומת ירידה של 16.3% ב-S&P 500.

הסיכון במדד נאסד"ק 100 - בריכוזיות שלו

הסיכון העיקרי בהשקעה במדד כרוך בריכוזיות הגבוה שלו סביב שמונה המניות הגדולות, המהוות כ-43% מהמדד. עם זאת, המניות האלה מגוונות עסקית ולא מפוקסות בענף אחד כבעבר (גוגל ומטא - פרסום דיגיטלי, אמזון וטסלה - קמעונות וענן, מיקרוסופט, נבידיה, ברודקום ואפל - מסקטור הטכנולוגיה). כמו כן, התמחור של המדד אינו זול בראייה היסטורית, והוא נסחר במכפיל רווח עתידי של 26 - גבוה מהממוצע בחמש ובעשר השנים האחרונות, שהוא 22.8 ו-20.3, בהתאמה.

מהפכה טכנולוגית משמעותית שמתרחשת בימינו היא של ה-Generative AI. המדד תופס בצורה משמעותית את תמת ההשקעה בתחום זה בזכות המשקל הגבוה באופן יחסי במדד של חברות המגה קאפ טק. חברות אלה מאפשרות בין היתר את תשתית הענן שעליה מאמנים ומריצים את מודלי השפה הגדולים, ומאחסנים את הדאטה העצום שמאפשר את הטכנולוגיה.

- 3.יוסי אלקין 10/02/2024 14:11הגב לתגובה זוהוא אכן מלך תשואת המדדים , אם או בלי קשר למגדל.

- 2.רווית 08/02/2024 16:56הגב לתגובה זומגדל משווקת קרן מחקה נאסדק לפנסיה ובעיתוי מושלם ביזפורטל מפרסמים כתבה על ניפלאות הנאסדק בלי לציין שהכותב המכובד הוא משווק של מיגדל. כניראה שגילוי נאות לא חל על כולם

- בול! (ל"ת)ע. 09/02/2024 08:30הגב לתגובה זו

- אבל בתכלס הוא צודק, הנאסדק עוקף את הSP בסיבוב (ל"ת)ממש 09/02/2024 21:10

- 1.אבי 08/02/2024 15:48הגב לתגובה זואיפה מוצאים את המשקל של מניות הנסדק במדד?