האם מניית דיפלומט מעניינת ולמה מנית שטראוס זינקה ביום חמישי?

1. שטראוס הודיעה ביום חמישי על העלאת מחירים בשורה של מוצרים. זה עבר בשקט למרות שמדובר על עלייה משמעותית - עד 9%. גיא לרר מהצינור לא "נכנס" בשטראוס. יש לו אחת שהוא מתמקד בה ודרכה הוא מרוויח מספיק קרדיט כלוחם ביוקר המחיה – קוראים לה דיפלומט.

אין באמת הבדל בין העלאות מחירים של שטראוס לאלו של דיפלומט, לאלו של תנובה לאלו של אסם ולאלו של יוניליוור. עליית מחירים זו עליית מחירים וכולן פוגעות ביוקר המחיה, כולן צריכות להיבדק-להיבחן בזכוכית מגדלת על ידי הקמעונאיות-הרשתות ועל ידי הציבור. מי שמעלה מחירים ללא סיבה צריך לקבל את "עונש הציבור".

אבל, לכולן יש באמת סיבה להעלות מחירים - הרווחיות של כולן נשחקת בגלל עליות המחירים של חומרי הגלם. נכון שבמצב הפוך של רווחיות עולה הן לא מפחיתות את מחירי המוצרים, אבל ננסה לשכוח-לסלוח להן ולהיות פרקטיים. התייקרות חומרי הגלם משפיעה על כולן. לכן השאלה היא לא מי ואיזה חברה מעלה מחירים, אלא בכמה היא מעלה ביחס למה שהיה, וכשבוחנים את זה לעומק עולה שאלה הרבה יותר חשובה – כמה הן מרוויחות עלינו?

2. שטראוס מאוד רווחית. לכאורה מי שגם כך מרוויחה הרבה, סביר שתעלה מחירים פחות וההיפך מי ש"חיה" על רווחיות נמוכה צריכה-אמורה להעלות מחירים באופן משמעותי. הרווחיות בדוחות הכספיים היא נתון מוצק לכאורה – שחור על גבי לבן. זה גם נתון שאפשר לבחון אותו על פני תקופה. התובנות שעולות ממנו ברורות ופשוטות: שטראוס מרוויחה הרבה יותר מדיפלומט וזה גם אם לוקחים את השכר המופרז של הנהלת דיפלומט (גם בשטראוס שכר גבוה, אבל הוא מתפזר על פעילות רבה יותר).

השאלה אם שטראוס ראויה לרווחיות גבוהה יותר היא קצת פילוסופית – האם לחברה יצרנית מגיע להרוויח יותר מחברה יבואנית? בעיקרון כן, כי בייצור יש גם סיכונים גדולים יותר מאשר ביבוא ועל הסיכונים האלו מקבלים פרמיה. והנה זה באמת מה שקורה בפועל. הכלכלה חזקה מכולן ומתיישרת לרווחיות גבוהה יותר ליצרניות. איך זה קורה? פשוט – היצרניות מייצרות בתנאי שירוויחו כך, אחרת הן לא ייצרו. השוק מתיישר לרווחיות הזו.

אבל האם רווחיות כזו לשטראוס היא מוצדקת? לא. מבלי לזלזל במשבר הסלמונלה, שטראוס חיה בעולם עם סיכון קטן. רווחיות של מעל 30% ואפילו מעל 40% בחלק מהמוצרים היא מוגזמת. קפה זה לא תוכנת סייבר. המחירים של שטראוס גבוהים, הם גבוהים באופן יחסי הרבה יותר מהמחירים של דיפלומט.

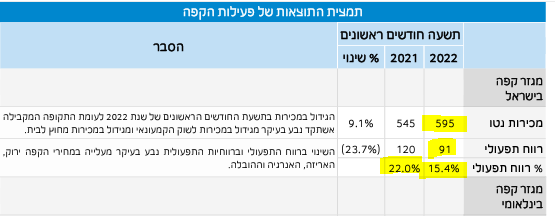

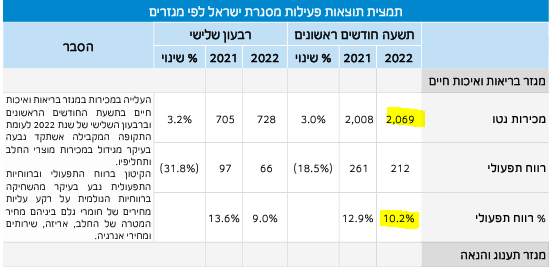

הנה הנתונים של דיפלומט (רווחיות תפעולית של 4.6%):

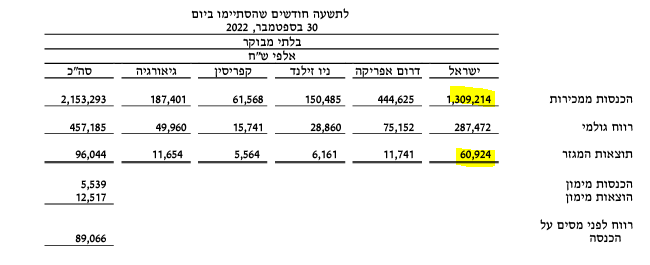

הנה הנתונים של שטראוס:

- דיפלומט לוקחת מגלוברנדס את וינסטון וקאמל: חוזה הפצה של 2.2 מיליארד שקל בשנה

- דיפלומט מסכמת את 2025: צמיחה במכירות, שחיקה ברווחיות והתרחבות במקסיקו

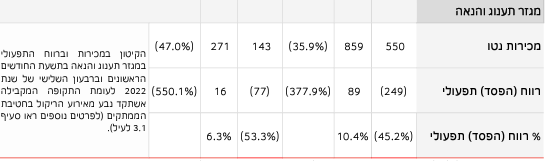

וגם במגזר המוכה, אם מורידים את ההוצאות החד פעמיות של 300 מיליון שקל, מקבלים רווחיות של 50 מיליון שקל מעל 9% מהמכירות:

3. מניית שטראוס זינקה ביום חמישי ב-6.3. במקביל להודעה על עליות המחירים זינקה מניית שטראוס. בעלי המניות אוהבים את ההודעה, יש בזה משהו סימבולי – בעלי ההון מנצחים את הצרכנים שבקושי גומרים את החודש, אבל יש בזה משהו הרבה יותר פרקטי – השוק הופתע מעליות המחירים בשטראוס, או יותר נכון – הופתע שהן עברו כך בלי ביקורת מצד התקשורת והציבור. טוב, מה אתם רוצים – שק החבטות היא דיפלומט.

4. מניית דיפלומט נראית לכאורה במחיר אטרקטיבי. המשקיעים המתוחכמים צריכים להגיד תודה לגיא לרר שדיכא את המניה, ולקנות. נכון שיש סיכון של תדמית שלילית שהולכת ומתעצמת, אבל מניסיון העבר אפשר להניח שזה לא יהיה לאורך זמן וימשיכו לקנות את המוצרים של החברה, מה גם שרוב הציבור לא יודע מי זאת דיפלומט ולא מקשר בינה לבין המוצרים שהיא מייבאת.בינתיים דיפלומט מצטיידת ברכישות של פעילויות בתחום תוספי המזון, והיא נסחרת במכפיל רווח מוערך של כ-11 על רווחי השנה הבאה. מעניין.

- 8.רמי 11/12/2022 18:03הגב לתגובה זולא מבין את הטיעון של העסקת עובדים בארץ, מה הקשר, כדי להוריד מחירים צריך לקנות במקומות שזול, אם יש תחרות מחול זולה קונים מהזול מאשר ייצור בארץ

- 7.ג'ו 11/12/2022 14:36הגב לתגובה זותתעורר לא כולם רואים או מושפעים מגיא לרר

- 6.אמיר 11/12/2022 09:53הגב לתגובה זותהפוך את כל היצרניות שלך ליבואניות. במשבר הראשון תראה מה יקרה. כולם אמרו שפניציה לא כלכלי עד שמחיר הגז באירופה עלה. עכשיו הם יצואנים. עוד 3 שנים מהסגירה לא היה מה להציל

- 5.מורה ותיק 11/12/2022 09:25הגב לתגובה זושטראוס מפרנסת אלפי משפחות בישראל במפעלים שלה וזה שווה קצת פירגון

- 4.כתבה צודקת (ל"ת)מאיר 11/12/2022 09:23הגב לתגובה זו

- 3.הרווחיות הלכאורה נמוכה של דיפלומט נובעת בעיקר ממשי 11/12/2022 08:54הגב לתגובה זוהרווחיות הלכאורה נמוכה של דיפלומט נובעת בעיקר ממשיכת משכורות ברמה מטורפת של המנהלים \ בעלי השליטה

- אני רק שאלה 11/12/2022 09:26הגב לתגובה זוולכן צריכה להרוויח פחות. דיפלומט בסה"כ מייבאת את המוצרים ומוכרת תמורת עמלה. עסק הרבה יותר פשוט מלייצר את המוצרים

- דניאל 11/12/2022 09:22הגב לתגובה זומהרווחיות של שטראוס

- 2.העלאת מחירים לחילונים בלבד. חרדים יקבלו בחינם על חשבון משלמי המסים (ל"ת)אזרח 11/12/2022 08:46הגב לתגובה זו

- 1.משה 11/12/2022 08:30הגב לתגובה זושטראוס הכי גנבים הם מעלים את יוקר המחיה . העם חייב להעניש את הנוכלים