בזן העריכה תוצאות חזקות ברבעון השני; הגידור יקלקל את החגיגה; אז למה המניה עולה?

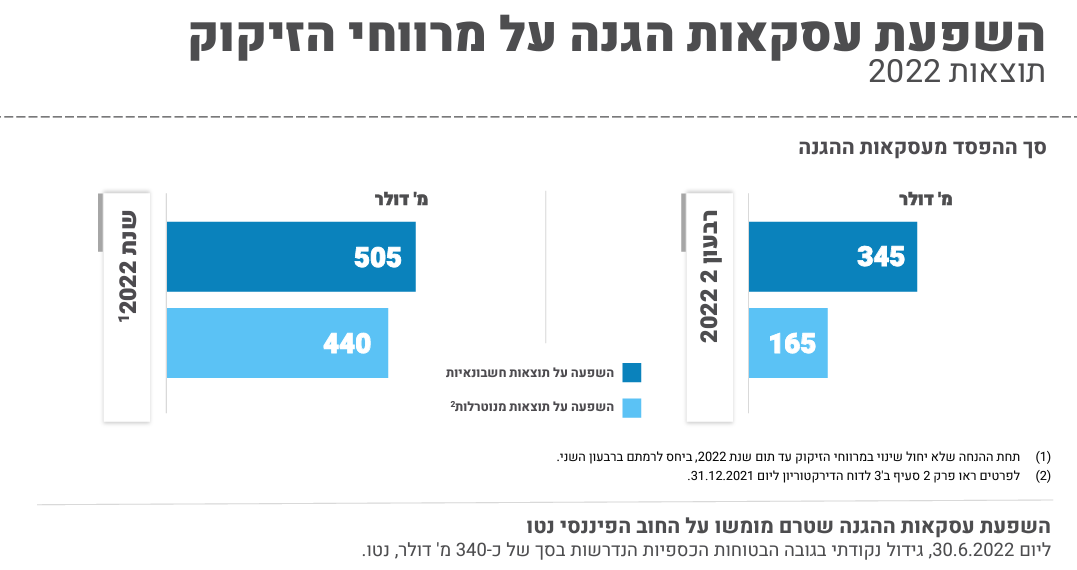

חברת בזן בזן 0.9% מספקת נתונים על הרבעון השני. אלו תוצאות מקדימות, אבל האמת שצריך לקרוא להם - "אזהרת רווח". בזן שדיווחה על תוצאות מאכזבות ברבעון הראשון בשל גידורי מרווח הזיקוק, אומנם אמרה רק לפני כחודש וחצי שהרבעון השני יהיה חזק, אבל היא לא העריכה כנראה שעלות הגידור תסתכם ב-345 מיליון דולר. זה לא עניין של מה בכך, אפשר להבין מהמצגת שזה יאכל את כל הרווחים השוטפים ברבעון. אבל עם החדשות הרעות דיווחה הנהלת החברה על צפי למחצית שנייה חזקה וללא הפסדי גידור. אלו חדשות טובות והמניה עולה.

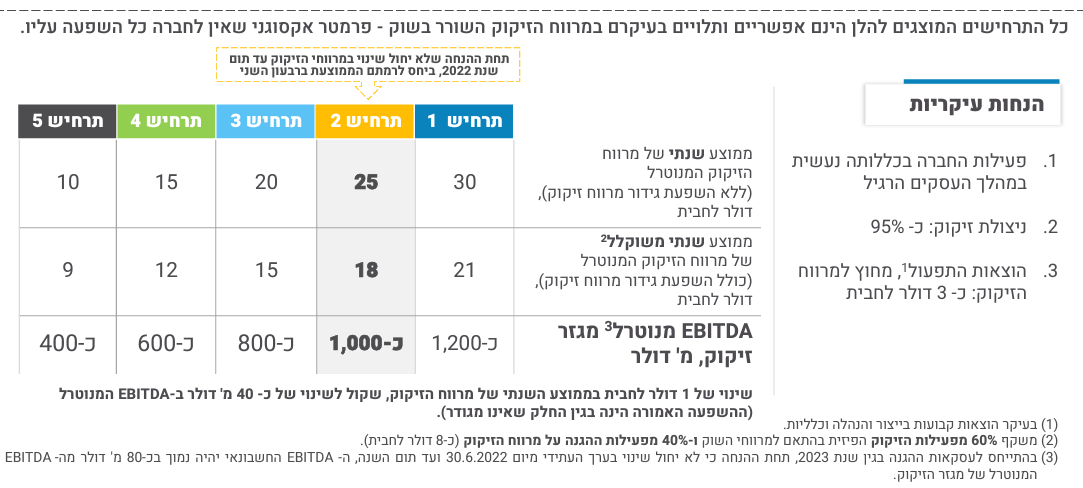

הנהלת בזן גידרה את מרווח הזיקוק וזה בסדר גמור, הרי אף אחד לא יודע באמת להעריך מה יהיה המרווח, והזינוק המטורף בו היתה בלתי צפוי. היא בעצם קיבעה את המחיר ופספסה את העליות במרווח. אבל במחצית השנייה הנהלת החברה מצפה לאפס עלות גידור, ובכלל - צפויה מחצית חזקה שתביא (בהינתן מחירי הזיקוק הנוכחיים) ל-EBITDA של 1 מיליארד דולר.

אלא שמרווח הזיקוק תנודתי מאוד והציפיות של בזן עלולות שוב להתברר כלא נכונות. הנה מבחן רגישות שמציגה בזן במצגת שלה:

כך או אחרת, בזן דיווחה על EBITDA מנוטרל מאוחד של 103 מיליון דולר ברבעון הראשון ומרווח זיקוק מנוטרל של 9.3 דולר לחבית. אלו מספרים יחסית טובים, אבל בשורה התחתונה החברה הפסידה 18 מיליון דולר בשל שערוך חוזים עתידיים על מרווח הזיקוק. השוק מאוכזב בשל ציפיות לרווח כבר הרבעון. אם לא די בכך, בזן גם אמרה כי היא צופה פגיעה בתוצאות השנתיות שלה בגלל העיכוב של אנרג'יאן בהפקה, עיכוב שעשוי להימשך עד סוף ספטמבר.

- 6.המחיר הראלי של בז"ן הוא 180 כל השאר ספוקלציות ויש הרבה. (ל"ת)דנית 10/07/2022 09:36הגב לתגובה זו

- 5.אחד שיודע 07/07/2022 17:10הגב לתגובה זוועימה מרווחי הזיקוק ישארו אסטרונומיים. המציאות תהיה שונה, זה ברור. בינתיים כלי הרכב החשמליים ממשיכים לחזק את האחיזה שלהם בשוק התחבורה ולא רחוק היום בו צריכת הדלקים בישראל תתחיל לדעוך.

- בזן זה מזמן לא רק דלק לרכבים (ל"ת)ליהי חסרת שחר 10/07/2022 09:41הגב לתגובה זו

- 4.עמי אבוטבול 07/07/2022 16:21הגב לתגובה זובזן לקחה את הטבלה של התרחישים שלה לכל שנה . שיש מס אוחד גדול. על כל הטבלה ובזן מחלקת את הרווח. נניח לכל רבעון. והיא מחלקת אותה לחמש

- 3.בזן 07/07/2022 12:36הגב לתגובה זומה קפצתם ביזפורטל? רק כותרות סקסיות מעניינות? קצת יותר עומק בכתבות יתקבל בקרב הקוראים בצורה טובה יותר

- 2.עכשיו הזמן לגדר.הנפט יורד וירד עוד (ל"ת)פז 07/07/2022 11:10הגב לתגובה זו

- 1.תמיד פסימיים תמיד בשורט ולא מבינים הרבה בכלכלה (ל"ת)ביזפורטל 07/07/2022 10:31הגב לתגובה זו