מגדל - הפסד של 600 מיליון שקל בגלל הנחיות רגולטוריות לשינוי תוחלת החיים

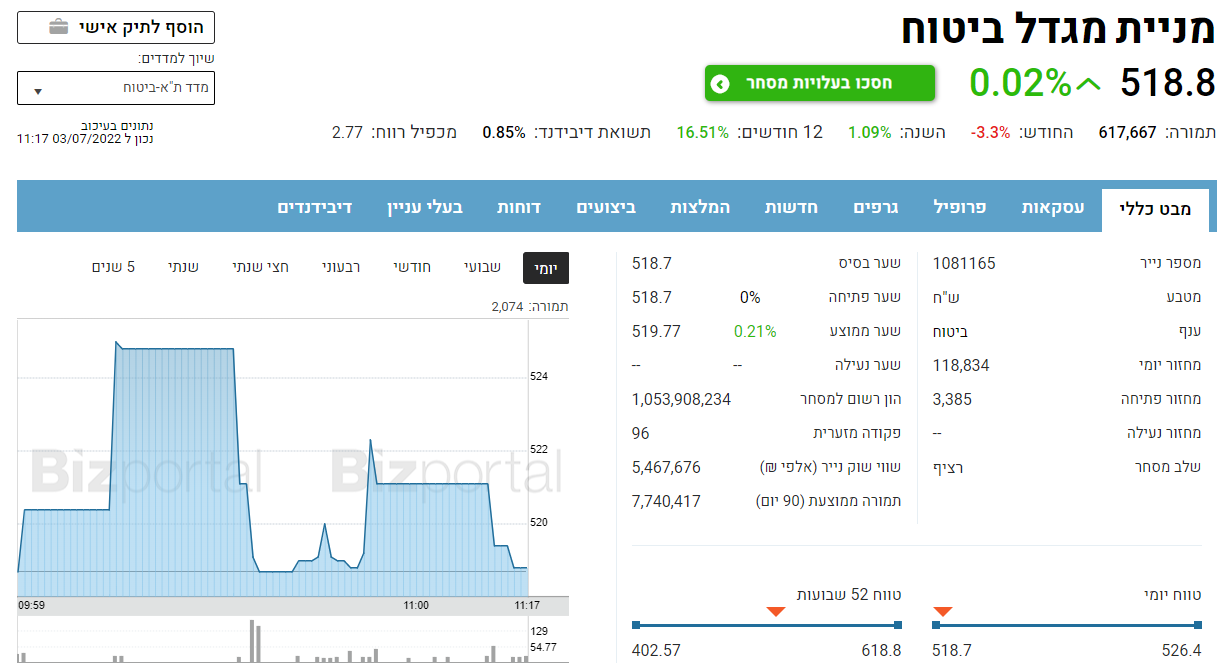

מגדל

מגדל זה היה צפוי והנה זה מגיע. בעקבות שינוי של רשות שוק ההון הביטוח והחיסכון בנוגע לחישוב תוחלת החיים, משנות חברות הביטוח את ההתחייבות שלהן כלפי חוסכי הפנסיה וביטוחי החיים. המשמעות הפרקטית היא גידול בהתחייבות, משמע - הפסדים.

חברות הביטוח ומנהלי קרנות הפנסיה בעצם מחויבים לספק לחוסכים קצבה מהיציאה לפנסיה ועד הפטירה. לכל סוג של חיסכון יש הסדר משלו - לביטוחי חיים יש את ההתחייבות של חברות הביטוח, ובקרנות הפנסיה יש גם תמיכה ממשלתית דרך הבטחת תשואה (של כ-5% על היקף של 30% מהפנסיה) ויש גם סיכון לחוסכים. בקרנות הפנסיה אם תוחלת החיים תלך ותעלה (וזה צפוי) אזי הכסף שנחסך לא יספיק לכולם - יהיה פער בין התשלומים הצפויים לנכסים הקיימים. בסוף זה יתגלגל לחוסכים עצמם. בינתיים, רשות שוק ההון עושה "חלק מהעבודה" היא דורשת מחברות הביטוח לעדכן (חלקית) את העלייה בתוחלת החיים לצד עדכונים נוספים. אבל, השלב הבא והמסובך והקשה יותר יהיה לעדכן בפועל את הקצבאות העתידיות בפנסיה.

ההפסד של מגדל

הראשונה לדווח היא מגדל. על בסיס אומדנים שבוצעו על ידי החברה השפעת יישום הוראות הפיקוח על שוק ההון והביטוח, הינה קיטון ברווח הכולל לאחר הוצאות מס בסך של כ-600 מיליון שקל בדוחות הכספיים לרבעון השני לשנת 2022. מדובר אומנם בהפסד גדול, אבל בשוק כבר ידעו שההנחיות של רשות שוק ההון והביטוח בדרך ליישום והם ציפו ותמחרו את ההפסדים שבדרך.

עדכון: כלל ביטוח דיווחה על הפסד של 400 מיליון שקל; הראל והפניקס - 170 מיליון שקל ומנורה 90 מיליון שקל

בנוסף, על בסיס חישובי חודש דצמבר 2021, נאמדת ההשפעה של יישום הוראות החוזר על יחס כושר הפירעון הכלכלי של מגדל ביטוח, בקיטון של כ-6% עד 8% (וזאת ללא יישום הוראות המעבר בתקופת הפריסה ועם יישומן ותחת ההנחה של עדכון סכום הניכוי בתקופת הפריסה בשל השינוי בלוחות התמותה).

יודגש כי לא ניתן ללמוד מהאמור על השינוי הכולל ביחס כושר הפירעון הכלכלי האפקטיבי, וזאת בשל שינויים אחרים שעשויים להשפיע גם הם על יחס זה, ואשר עשויים לקזז, במלואם או בחלקם, את הקיטון האמור.

- 6.קרן ביטוח פנסיה שלי הפסידה המון (ל"ת)אא 02/09/2022 11:32הגב לתגובה זו

- 5.לילי 03/07/2022 15:15הגב לתגובה זוזה לא הפסד אלה גידול בהתחייבות . מנגד עליית ריבית של אגח ממשלתי וחברות , מגדילה את הרווח העתידי . רווח או הפסד נקבע בסוף תקופה .

- 4.אנשים לא זוכים להגיע לגיל פרישה! פנסייה זה שוד! (ל"ת)אלמוג 03/07/2022 14:41הגב לתגובה זו

- 3.אלמוג 03/07/2022 14:39הגב לתגובה זומי קובע כמה יחיו? האוצר? אולי הוא קובע גם מתי השמש תזרח? אולי הוא בכוונה לא נותן תקצב ראוי לבריאות ודורש רישיונות לקניית מכשור רפואי?

- 2.לרון 03/07/2022 13:14הגב לתגובה זוניחא,הזהרו מכל מה שנושא את הסיומת טק ולבטח בעת הזו

- 1.לרון 03/07/2022 13:05הגב לתגובה זו"מסתובבת" סביב שער 500 כבר ה ר ב ה זמן,כך שעידכון בנושא כבר פחות או יותר מגולם