צילום: יחצ

באיחור של שנה וחצי: ברנמילר חנכה מערכת באיטליה. האם תגיע השנה להכנסות של 50 מיליון?

סוף סוף בשורה טובה לברנמילר רק שהמערכת הייתה אמורה להימסר בתחילת 2021; במצגת למשקיעים ברנמילר סיפרה על הכנסות של 50 מיליון שקל השנה. האם היא מסוגלת להגיע לזה? היא הכניסה כ-5 מיליון שקל בלבד במחצית הראשונה של השנה. לחברה יש פוטנציאל אבל עדיף לפזר פחות חלומות

ולהפתיע את השוק לטובה מאשר למכור אשליות ולפספס בגדול

סוף סוף חדשות טובות לברנמילר, אבל האם זה יהיה משמעותי? בינתיים חובת ההוכחה על ברנמילר. באיחור של שנה וחצי, חברת אגירת האנרגיה ברמנילר ברנמילר חנכה את מערכת אגירת האנרגיה שלה בתחנת הכח של חברת האנרגיה ENEL בטוסקנה,

איטליה. מדובר בהסכם שתמורתו תקבל ברנמילר 500 אלף אירו. עדיין לא סכומים משמעותיים אבל בברנמילר מקווים שיום אחד תגיע הפריצה. מאז החשש שהעלנו כאן לפני שנה , מניית ברנמילר

השלימה נפילה של עוד 57% והיא נסחרת כעת לפי שווי שוק של 130 מיליון שקל.  בכל מקרה, הפרויקט באיטליה ישלב את מערכת האגירה התרמית בתחנת הכוח הקיימת של ENEL , שפועלת ב-30 מדינות. לדברי ברנמילר "הפעלת המערכת תאפשר לבחון את הטכנולוגיה בשטח, בתנאי הפעלה מאתגרים ובקנה מידה רחב". עוד מוסיפים בחברה כי "המערכת

מאפשרת זמני הפעלה מופחתים של תחנת כוח ומהירות גבוהה יותר בשינויי עומס, שהן דרישות הכרחיות על רקע העלייה החדה בשימוש באנרגיה מתחדשת. המערכת יכולה לשמש לאגירת אנרגיה עודפת המופקת ממקורות מתחדשים בצורת חום, וזאת במטרה להציע שירות נקי מפחמן ללקוחות תעשייתיים ולשלב

פתרונות אחסון ארוכי טווח במתקני אנרגיה מתחדשת". טכנולוגיית TES ( Thermal Energy Storage ) משתמשת בתהליך טעינה ופריקה דו-שלבי כאשר במהלך שלב הטעינה, קיטור עובר דרך צינורות לחימום סלעים כתושים. במהלך שלב הפריקה,

החום המצטבר משתחרר לחימום מים בלחץ ויצירת קיטור לחשמל. מערכת ה- TES יכולה לאחסן עד 24 MWh של חום נקי בטמפרטורה של כ-550 מעלות צלזיוס למשך חמש שעות. עוד אנליזה מגוחכת של פרוסט אנד סאליבן בסוף

חודש אוגוסט האחרון נתנה חברת האנליזה פרוסט אנד סאליבן ניתוח עם מחיר יעד של 30.1 שקל למניה, אפסייד של 130% על השווי באותו זמן (200 מיליון שקל) אבל מאז המניה רק הידרדרה והיא כאמור נסחרת כעת לפי 130 מיליון שקל. הנה עוד מקבץ אנליזות מגוחכות של פרוסט. אבל האם הפריצה של ברנמילר הגיעה? עדיין לא לפעמים צריך יותר ממצגת יפה כדי להגשים חלום. הפוטנציאל קיים, הנושא של אגירת אנרגיה הוא חשוב מאוד, וחברה שתצליח באמת עשויה להפוך לענקית,

אבל פוטנציאל קיים בחברות חלום נוספות בתחום כמו אוגווינד , ויש להן כמובן גם מתחרות נוספות בארץ ובחו"ל. אולי חלק מחברות החלום הללו יצליחו, ואולי אף אחת מהן לא, אבל בינתיים המשקיעים הם אלה שמשלמים את המחיר. הנפילה במניית

ברנמילר די צפויה ( גם אוגווינד כמובן התרסקה). כי אחרי כל ההבטחות בסוף צריך להביא תוצאות, וכשזה לא מגיע - המשקיעים מתאכזבים. במחצית הראשונה של השנה הציגה ברנמילר

הכנסות של 1.52 מיליון דולר, שיפור משמעותי לעומת 20 אלף דולר ברבעון הראשון של השנה. כלומר, היא מצליחה להגדיל את ההכנסות, אבל לא בקצב מהיר מספיק (מדוע לא מספיק? התשובה בפסקה הבאה). מנגד, ההפסד התפעולי במחצית הראשונה של השנה עומד על 4.76 מיליון דולר, ירידה רק

לעומת הפסד תפעולי של 5.8 מיליון דולר ברבעון המקביל. ההפסד הנקי הסתכם ב-3.95 מיליון דולר, לעומת הפסד נקי של 5.2 מיליון דולר ברבעון המקביל. בכל מקרה, יו"ר ומנכ"ל החברה אבי ברנמילר, אמר בדוחות למחצית השנה הנוכחית ש"שנת 2022 מתגלה כשנה היסטורית עבור ברנמילר".

ברנמילר הציגה למשקיעים גרף עם יעד הכנסות של כ-50 מיליון שקל בשנת 2022. בינתיים היא הכניסה 5 מיליון בלבד בחצי שנה לא עולה כסף לפזר הבטחות או לשים במצגת גרף יפה של הכנסות צפויות. אבל זה בדיוק מה שברנמילר עשתה. במצגת למשקיעים לפני שנה וחצי, בחודש מרץ 2021, ציירה ברנמילר גרף לפיו היא תגיע בשנת 2022 להכנסות של כ-50 מיליון שקל. בנוסף, על פי הגרף היא צפויה להגיע בסוף השנה לאיזון בשורת הרווח, כלומר היא לא תהיה יותר הפסדית. אז כמובן שמדובר בתחזית ומידע

צופה פני עתיד, שמראש צריך לקחת אותם בעירבון מוגבל, אבל ברנמילר אפילו לא מתקרבת לשם. היא צריכה להכניס עוד 45 מיליון שקל במחצית השניה של השנה כדי להגיע למה שהיא הציגה למשקיעים. האם במחצית השניה ברנמילר תפתיע עם זינוק בהכנסות ורווח שיקזז את הפסדי המחצית

הראשונה? זה יכול לקרות כמובן, אבל היא תצטרך לעבוד קשה מאוד ובכל מקרה הסיכוי שתצליח בכך נמוך מאוד. לפעמים הדבר החכם והנכון יותר הוא להציג למשקיעים יעדים נמוכים אבל ברי השגה, ולהפתיע את השוק, מאשר לפזר חלומות. נציין כי על פי אותה תחזית, כבר ב-2021 ברנמילר

הייתה צריכה להציג הכנסות משמעותיות של מיליוני שקלים. זה לא קרה. היא הכניסה 395 אלף ושרפה 8 מיליון דולר על הפעילות. שימו לב, לא מדובר כאן על תחזית שהיא נתנה לפני 10 שנים ותגידו אוקי, היו עיכובים לא צפויים בדרך. מדובר על שלושה חודשים לתוך שנת 2021. בזמן הזה

ברנמילר דיברה על הכנסות של כמה מיליוני שקלים בהמשך השנה. אולי 10 מיליון, אולי יותר (זה גרף, אין מספר מדויק), אבל הכסף לא הגיע ולא ברור על מה דיברה החברה. הנה הגרף, תשפטו בעצמכם:

בכל מקרה, הפרויקט באיטליה ישלב את מערכת האגירה התרמית בתחנת הכוח הקיימת של ENEL , שפועלת ב-30 מדינות. לדברי ברנמילר "הפעלת המערכת תאפשר לבחון את הטכנולוגיה בשטח, בתנאי הפעלה מאתגרים ובקנה מידה רחב". עוד מוסיפים בחברה כי "המערכת

מאפשרת זמני הפעלה מופחתים של תחנת כוח ומהירות גבוהה יותר בשינויי עומס, שהן דרישות הכרחיות על רקע העלייה החדה בשימוש באנרגיה מתחדשת. המערכת יכולה לשמש לאגירת אנרגיה עודפת המופקת ממקורות מתחדשים בצורת חום, וזאת במטרה להציע שירות נקי מפחמן ללקוחות תעשייתיים ולשלב

פתרונות אחסון ארוכי טווח במתקני אנרגיה מתחדשת". טכנולוגיית TES ( Thermal Energy Storage ) משתמשת בתהליך טעינה ופריקה דו-שלבי כאשר במהלך שלב הטעינה, קיטור עובר דרך צינורות לחימום סלעים כתושים. במהלך שלב הפריקה,

החום המצטבר משתחרר לחימום מים בלחץ ויצירת קיטור לחשמל. מערכת ה- TES יכולה לאחסן עד 24 MWh של חום נקי בטמפרטורה של כ-550 מעלות צלזיוס למשך חמש שעות. עוד אנליזה מגוחכת של פרוסט אנד סאליבן בסוף

חודש אוגוסט האחרון נתנה חברת האנליזה פרוסט אנד סאליבן ניתוח עם מחיר יעד של 30.1 שקל למניה, אפסייד של 130% על השווי באותו זמן (200 מיליון שקל) אבל מאז המניה רק הידרדרה והיא כאמור נסחרת כעת לפי 130 מיליון שקל. הנה עוד מקבץ אנליזות מגוחכות של פרוסט. אבל האם הפריצה של ברנמילר הגיעה? עדיין לא לפעמים צריך יותר ממצגת יפה כדי להגשים חלום. הפוטנציאל קיים, הנושא של אגירת אנרגיה הוא חשוב מאוד, וחברה שתצליח באמת עשויה להפוך לענקית,

אבל פוטנציאל קיים בחברות חלום נוספות בתחום כמו אוגווינד , ויש להן כמובן גם מתחרות נוספות בארץ ובחו"ל. אולי חלק מחברות החלום הללו יצליחו, ואולי אף אחת מהן לא, אבל בינתיים המשקיעים הם אלה שמשלמים את המחיר. הנפילה במניית

ברנמילר די צפויה ( גם אוגווינד כמובן התרסקה). כי אחרי כל ההבטחות בסוף צריך להביא תוצאות, וכשזה לא מגיע - המשקיעים מתאכזבים. במחצית הראשונה של השנה הציגה ברנמילר

הכנסות של 1.52 מיליון דולר, שיפור משמעותי לעומת 20 אלף דולר ברבעון הראשון של השנה. כלומר, היא מצליחה להגדיל את ההכנסות, אבל לא בקצב מהיר מספיק (מדוע לא מספיק? התשובה בפסקה הבאה). מנגד, ההפסד התפעולי במחצית הראשונה של השנה עומד על 4.76 מיליון דולר, ירידה רק

לעומת הפסד תפעולי של 5.8 מיליון דולר ברבעון המקביל. ההפסד הנקי הסתכם ב-3.95 מיליון דולר, לעומת הפסד נקי של 5.2 מיליון דולר ברבעון המקביל. בכל מקרה, יו"ר ומנכ"ל החברה אבי ברנמילר, אמר בדוחות למחצית השנה הנוכחית ש"שנת 2022 מתגלה כשנה היסטורית עבור ברנמילר".

ברנמילר הציגה למשקיעים גרף עם יעד הכנסות של כ-50 מיליון שקל בשנת 2022. בינתיים היא הכניסה 5 מיליון בלבד בחצי שנה לא עולה כסף לפזר הבטחות או לשים במצגת גרף יפה של הכנסות צפויות. אבל זה בדיוק מה שברנמילר עשתה. במצגת למשקיעים לפני שנה וחצי, בחודש מרץ 2021, ציירה ברנמילר גרף לפיו היא תגיע בשנת 2022 להכנסות של כ-50 מיליון שקל. בנוסף, על פי הגרף היא צפויה להגיע בסוף השנה לאיזון בשורת הרווח, כלומר היא לא תהיה יותר הפסדית. אז כמובן שמדובר בתחזית ומידע

צופה פני עתיד, שמראש צריך לקחת אותם בעירבון מוגבל, אבל ברנמילר אפילו לא מתקרבת לשם. היא צריכה להכניס עוד 45 מיליון שקל במחצית השניה של השנה כדי להגיע למה שהיא הציגה למשקיעים. האם במחצית השניה ברנמילר תפתיע עם זינוק בהכנסות ורווח שיקזז את הפסדי המחצית

הראשונה? זה יכול לקרות כמובן, אבל היא תצטרך לעבוד קשה מאוד ובכל מקרה הסיכוי שתצליח בכך נמוך מאוד. לפעמים הדבר החכם והנכון יותר הוא להציג למשקיעים יעדים נמוכים אבל ברי השגה, ולהפתיע את השוק, מאשר לפזר חלומות. נציין כי על פי אותה תחזית, כבר ב-2021 ברנמילר

הייתה צריכה להציג הכנסות משמעותיות של מיליוני שקלים. זה לא קרה. היא הכניסה 395 אלף ושרפה 8 מיליון דולר על הפעילות. שימו לב, לא מדובר כאן על תחזית שהיא נתנה לפני 10 שנים ותגידו אוקי, היו עיכובים לא צפויים בדרך. מדובר על שלושה חודשים לתוך שנת 2021. בזמן הזה

ברנמילר דיברה על הכנסות של כמה מיליוני שקלים בהמשך השנה. אולי 10 מיליון, אולי יותר (זה גרף, אין מספר מדויק), אבל הכסף לא הגיע ולא ברור על מה דיברה החברה. הנה הגרף, תשפטו בעצמכם:  בשנה שעברה הזהרנו שהחברה כנראה לא ממש תעמוד ביעדים. באותם ימים ניר בנרמילר, המשנה למנכ"ל,

ניסה להסביר לביזפורטל שהחברה אינה חברת חלום, ושההצלחה של החברה נמצאת ממש מעבר לפינה: "אנו חברה הקיימת מזה עשור, המקבלת אמון מהשחקנים הכי חשובים ורציניים בעולם. אנו אחת מהחברות הוותיקות והבשלות יותר, הפונה לשוק הגדול ביותר בעולם באנרגיה" הוא טען כי "לפרויקטים

ראשוניים בתחום הקלינטק זמן הבשלה ארוך ולא קל לחזות כמה ארוך. הבשורה הטובה היא שהבאים בתור צפויים להיות קצרים משמעותית ורווחיים בהתאם. אין להסיק מאבי טיפוס ופיילוטים על הכלכלה והעתיד. הצגתם את ברנמילר כחברה שמפזרת הבטחות והצהרות, אולם המציאות היא שונה – אנו

מבצעים עסקאות בכל יבשות העולם, ומתקרבים ליום שבו הן יבשילו להכנסות ולרווחים, ויבואו לידי ביטוי גם בתוצאות העסקיות של החברה". ברנמילר גם הוסיף כי החברה עברה "תקופה מצוינת" - כל חברה כמובן אומרת את זה, גם בזמנים לא טובים. רק שצריך לזכור שבסופו של דבר מגיע מבחן

התוצאה. כאמור, יש פוטנציאל בחברה, רק שהשאלה היא מתי כל אותם חלומות יתממשו, אם בכלל. מתי המספרים גם יבואו לידי ביטוי בתוצאות החברה? אז נכון שהחברה פרסמה מצגת מאוד יפה, אבל התוצאות לא מתקרבות לשם כאשר התאריכים מגיעים. להבטיח זה סבבה, אבל צריך מתישהו גם לקיים

ולא רק לספק תירוצים. ברנמילר גם הוסיף "תחום אגירת האנרגיה רק החל לפרוץ בשנתיים האחרונות, עם הבנה כי יש למצוא מקורות לייצור חשמל וחום, שיכולים לשמש בכל שעות היממה. בזמן שהניצנים רק מתחילים להופיע, ברנמילר אנרגיה קיימת כבר עשור, עם השקעה של כ- 100 מיליון דולר

במחקר ופיתוח טכנולוגיה פורצת דרך בתחום זה, בבניית חברה חזקה המונה כ-100 עובדים ופועלת ברחבי העולם" - נכון, מדובר בתחום חדש, אבל אם אתם חברה ותיקה, אתם אמורים להיות לפני השוק. האם אפשר לומר ברצינות שברנמילר מובילה את השוק? ברנמילר טען לפני שנה כי: "החברה פועלת

לפי התוכניות העסקיות... אנו צפויים לעבור בקרוב למכירות אשר יגברו משמעותית בשנים הקרובות. נכון, עדיין לא רשמנו הכנסות משמעותיות. עם זאת, חשוב לנו לציין, כי קיים פער תזמון בין ההסכמים שאנו חותמים עליהם מול חברות מובילות ברחבי העולם, לבין עיתוי ההכרה בהכנסות,

מאחר וזוהי דרכה של החשבונאות, כידוע". אז כן, ברנמילר סוף סוף התחילה לרשום הכנסות, אבל ההכנסות הללו לא מתקרבות למצגת שהיא פרסמה למשקיעים. ברנמילר שרפה יותר מ-350 מיליון שקל מאז הקמתה וגייסה שוב ושוב. האם היא תגיע למכירות של 100 מיליון שקל בשנה הבאה,

ומיליארד בשנת 2027? ברנמילר שורפת מזומנים ובינתיים לא מצליחה לייצר הכנסות משמעותיות. מאז הקמתה ב-2012 היא שרפה יותר מ-350 מיליון שקל, מתחילת השנה כ-16 מיליון שקל (5 מיליון דולר), כלומר קצב של 64 מיליון שקל בשנה. כדי לשרוד, החברה גייסה שוב ושוב, ודיללה

את המשקיעים הקיימים, כולל גיוס בנובמבר האחרון בהיקף כולל של 15 מיליון דולר , בדיסקאונט של כ-21% על שער הבסיס של המנייה באותו היום. בדרך לשם בנק לאומי התייאש מהחברה וויתר על חלק מהחובות כלפיו, ומנגד רני צים ובית ההשקעות מור , וגם פסגות (בגלגול של זהבית כהן, אבל נדמה שגם רני צים עצמו מאמין בה) נכנסו.

המניה זינקה ב-1,300% בשיא ההייפ סביבה. החברה גם הציבה יעד - ככל הנראה לא ריאלי - יעד מכירות של 100 מיליון שקל בשנת 2023 , ולא פחות מאשר מיליארד שקל בשנת 2027. חששנו

שזה עשוי להיגמר באסון עבור המשקיעים. חברות החלום התרסקו בשנה האחרונה - וגם ברנמילר לא הצליחה לחמוק מכך . ובכל זאת, מה כן קרה בינתיים בברנמילר? השבוע

דיווחה החברה שהיא ביצעה הזמנת ציוד בהיקף של 1.4 מיליון דולר להרחבת מתקן הייצור האוטומטי שלה, שנמצא כעת בבנייה בדימונה. כאשר לדברי החברה, הציוד שהוא קריטי לתפעול המתקן צפוי להימסר בנובמבר השנה. בהודעת החברה נמסר מפי יו"ר ומנכ"ל החברה אבי ברנמילר (אביו של ניר)

כי "אנו ממשיכים להתקדם במאמצים שלנו להפוך לאחת הספקיות המובילות בעולם של מערכות אחסון אנרגיה תרמית. מדובר מבחינתנו באבן דרך משמעותית במסלול להגיע לכושר ייצור מלא של עד 4,000 MWh לשנה במתקן החדש שלנו בדימונה עד סוף 2023". בחודש מאי האחרון פרסם מינהל הרכש הממשלתי

בישראל הודעה על כוונה להתקשר עם ברנמילר כספק לרכישת אנרגיית חום בבית החולים וולפסון ובברנמילר צופים הכנסות של כ-5 מיליון דולר, על פני 7 שנים וחצי, כלומר כ-660 אלף דולר בשנה. לפני כן, בחודש מרץ, דיווחה ברנמילר על הסכם עם פיליפ מוריס לרכישת מערכת אגירה תרמית

בקיבולת של 31.5 מגה-וואט והספק קיטור של 18.5 מגה-וואט, עם אפשרות הגדלת הקיבולת ל-52.5 מגה-וואט. על פי ההסכם ההוא, פיליפ מוריס תשלם לברנמילר - בכפוף לאבני דרך - יותר מ-9 מיליון דולר עבור המערכת והשירותים (מתי? לאורך כמה זמן החברה תכיר בהכנסות הללו? לא ברור).

ברנמילר צופה כי היא תקים את המערכת ותסיים הרצה ברבעון האחרון של שנת 2023. עוד לפני כן, בחודש ינואר, דיווחה החברה על סיום התקנת מערכת בפרויקט של אוניברסיטת ניו-יורק והפרויקט על פי הדיווח החל את שלב ההרצה, ש"צפוי להימשך מספר שבועות". מאז ברנמילר לא דיווחה על

התקדמות, או על סיום מוצלח של הפיילוט. בדוחות האחרונים ציינה החברה שהיא כרגע בשלב ההזמנה ואספקה סופית צפויה במחצית השניה של השנה. ברנמילר ציינה שהיא תתחיל לשלם לאוניברסיטה החל מה-1 ביוני 2022 תמלוגים מסך המכירות. לדברי ברנמילר מדובר על לפחות 1.15 מיליון דולר

שאותם תשלם ברנמילר לאוניברסיטה. ברנמילר גם דיווחה על השלמת פרויקט פיילוט בברזיל עם פורטלב. אבי ברנמילר הוסיף: "עם השלמת פרויקט הפיילוט הראשון שלנו בברזיל, והסיום הקרוב של אחרים, כולל פרויקט באיטליה, אנו מאמינים שאנו בדרך להפוך לאחד מספקי פתרונות אחסון האנרגיה

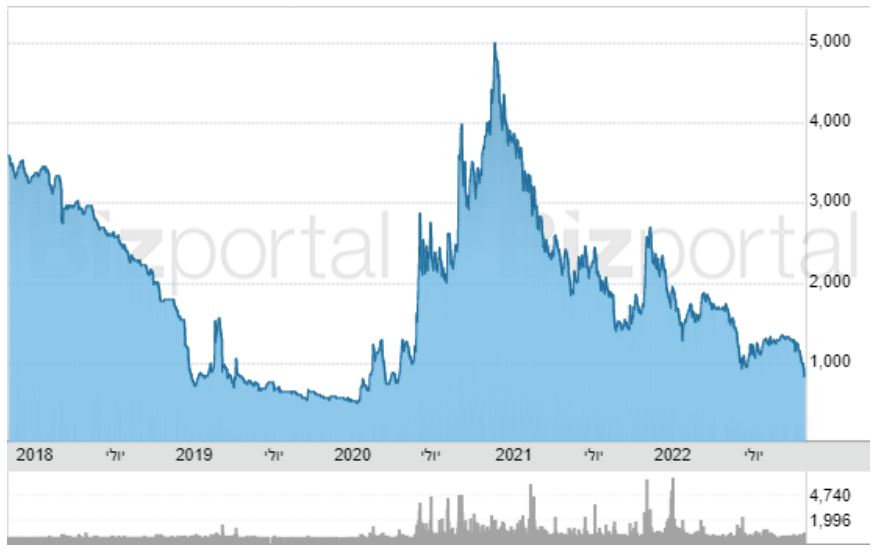

התרמית המובילים". כך נראה גרף המניה של ברנמילר - הזינוק וההתרסקות:

בשנה שעברה הזהרנו שהחברה כנראה לא ממש תעמוד ביעדים. באותם ימים ניר בנרמילר, המשנה למנכ"ל,

ניסה להסביר לביזפורטל שהחברה אינה חברת חלום, ושההצלחה של החברה נמצאת ממש מעבר לפינה: "אנו חברה הקיימת מזה עשור, המקבלת אמון מהשחקנים הכי חשובים ורציניים בעולם. אנו אחת מהחברות הוותיקות והבשלות יותר, הפונה לשוק הגדול ביותר בעולם באנרגיה" הוא טען כי "לפרויקטים

ראשוניים בתחום הקלינטק זמן הבשלה ארוך ולא קל לחזות כמה ארוך. הבשורה הטובה היא שהבאים בתור צפויים להיות קצרים משמעותית ורווחיים בהתאם. אין להסיק מאבי טיפוס ופיילוטים על הכלכלה והעתיד. הצגתם את ברנמילר כחברה שמפזרת הבטחות והצהרות, אולם המציאות היא שונה – אנו

מבצעים עסקאות בכל יבשות העולם, ומתקרבים ליום שבו הן יבשילו להכנסות ולרווחים, ויבואו לידי ביטוי גם בתוצאות העסקיות של החברה". ברנמילר גם הוסיף כי החברה עברה "תקופה מצוינת" - כל חברה כמובן אומרת את זה, גם בזמנים לא טובים. רק שצריך לזכור שבסופו של דבר מגיע מבחן

התוצאה. כאמור, יש פוטנציאל בחברה, רק שהשאלה היא מתי כל אותם חלומות יתממשו, אם בכלל. מתי המספרים גם יבואו לידי ביטוי בתוצאות החברה? אז נכון שהחברה פרסמה מצגת מאוד יפה, אבל התוצאות לא מתקרבות לשם כאשר התאריכים מגיעים. להבטיח זה סבבה, אבל צריך מתישהו גם לקיים

ולא רק לספק תירוצים. ברנמילר גם הוסיף "תחום אגירת האנרגיה רק החל לפרוץ בשנתיים האחרונות, עם הבנה כי יש למצוא מקורות לייצור חשמל וחום, שיכולים לשמש בכל שעות היממה. בזמן שהניצנים רק מתחילים להופיע, ברנמילר אנרגיה קיימת כבר עשור, עם השקעה של כ- 100 מיליון דולר

במחקר ופיתוח טכנולוגיה פורצת דרך בתחום זה, בבניית חברה חזקה המונה כ-100 עובדים ופועלת ברחבי העולם" - נכון, מדובר בתחום חדש, אבל אם אתם חברה ותיקה, אתם אמורים להיות לפני השוק. האם אפשר לומר ברצינות שברנמילר מובילה את השוק? ברנמילר טען לפני שנה כי: "החברה פועלת

לפי התוכניות העסקיות... אנו צפויים לעבור בקרוב למכירות אשר יגברו משמעותית בשנים הקרובות. נכון, עדיין לא רשמנו הכנסות משמעותיות. עם זאת, חשוב לנו לציין, כי קיים פער תזמון בין ההסכמים שאנו חותמים עליהם מול חברות מובילות ברחבי העולם, לבין עיתוי ההכרה בהכנסות,

מאחר וזוהי דרכה של החשבונאות, כידוע". אז כן, ברנמילר סוף סוף התחילה לרשום הכנסות, אבל ההכנסות הללו לא מתקרבות למצגת שהיא פרסמה למשקיעים. ברנמילר שרפה יותר מ-350 מיליון שקל מאז הקמתה וגייסה שוב ושוב. האם היא תגיע למכירות של 100 מיליון שקל בשנה הבאה,

ומיליארד בשנת 2027? ברנמילר שורפת מזומנים ובינתיים לא מצליחה לייצר הכנסות משמעותיות. מאז הקמתה ב-2012 היא שרפה יותר מ-350 מיליון שקל, מתחילת השנה כ-16 מיליון שקל (5 מיליון דולר), כלומר קצב של 64 מיליון שקל בשנה. כדי לשרוד, החברה גייסה שוב ושוב, ודיללה

את המשקיעים הקיימים, כולל גיוס בנובמבר האחרון בהיקף כולל של 15 מיליון דולר , בדיסקאונט של כ-21% על שער הבסיס של המנייה באותו היום. בדרך לשם בנק לאומי התייאש מהחברה וויתר על חלק מהחובות כלפיו, ומנגד רני צים ובית ההשקעות מור , וגם פסגות (בגלגול של זהבית כהן, אבל נדמה שגם רני צים עצמו מאמין בה) נכנסו.

המניה זינקה ב-1,300% בשיא ההייפ סביבה. החברה גם הציבה יעד - ככל הנראה לא ריאלי - יעד מכירות של 100 מיליון שקל בשנת 2023 , ולא פחות מאשר מיליארד שקל בשנת 2027. חששנו

שזה עשוי להיגמר באסון עבור המשקיעים. חברות החלום התרסקו בשנה האחרונה - וגם ברנמילר לא הצליחה לחמוק מכך . ובכל זאת, מה כן קרה בינתיים בברנמילר? השבוע

דיווחה החברה שהיא ביצעה הזמנת ציוד בהיקף של 1.4 מיליון דולר להרחבת מתקן הייצור האוטומטי שלה, שנמצא כעת בבנייה בדימונה. כאשר לדברי החברה, הציוד שהוא קריטי לתפעול המתקן צפוי להימסר בנובמבר השנה. בהודעת החברה נמסר מפי יו"ר ומנכ"ל החברה אבי ברנמילר (אביו של ניר)

כי "אנו ממשיכים להתקדם במאמצים שלנו להפוך לאחת הספקיות המובילות בעולם של מערכות אחסון אנרגיה תרמית. מדובר מבחינתנו באבן דרך משמעותית במסלול להגיע לכושר ייצור מלא של עד 4,000 MWh לשנה במתקן החדש שלנו בדימונה עד סוף 2023". בחודש מאי האחרון פרסם מינהל הרכש הממשלתי

בישראל הודעה על כוונה להתקשר עם ברנמילר כספק לרכישת אנרגיית חום בבית החולים וולפסון ובברנמילר צופים הכנסות של כ-5 מיליון דולר, על פני 7 שנים וחצי, כלומר כ-660 אלף דולר בשנה. לפני כן, בחודש מרץ, דיווחה ברנמילר על הסכם עם פיליפ מוריס לרכישת מערכת אגירה תרמית

בקיבולת של 31.5 מגה-וואט והספק קיטור של 18.5 מגה-וואט, עם אפשרות הגדלת הקיבולת ל-52.5 מגה-וואט. על פי ההסכם ההוא, פיליפ מוריס תשלם לברנמילר - בכפוף לאבני דרך - יותר מ-9 מיליון דולר עבור המערכת והשירותים (מתי? לאורך כמה זמן החברה תכיר בהכנסות הללו? לא ברור).

ברנמילר צופה כי היא תקים את המערכת ותסיים הרצה ברבעון האחרון של שנת 2023. עוד לפני כן, בחודש ינואר, דיווחה החברה על סיום התקנת מערכת בפרויקט של אוניברסיטת ניו-יורק והפרויקט על פי הדיווח החל את שלב ההרצה, ש"צפוי להימשך מספר שבועות". מאז ברנמילר לא דיווחה על

התקדמות, או על סיום מוצלח של הפיילוט. בדוחות האחרונים ציינה החברה שהיא כרגע בשלב ההזמנה ואספקה סופית צפויה במחצית השניה של השנה. ברנמילר ציינה שהיא תתחיל לשלם לאוניברסיטה החל מה-1 ביוני 2022 תמלוגים מסך המכירות. לדברי ברנמילר מדובר על לפחות 1.15 מיליון דולר

שאותם תשלם ברנמילר לאוניברסיטה. ברנמילר גם דיווחה על השלמת פרויקט פיילוט בברזיל עם פורטלב. אבי ברנמילר הוסיף: "עם השלמת פרויקט הפיילוט הראשון שלנו בברזיל, והסיום הקרוב של אחרים, כולל פרויקט באיטליה, אנו מאמינים שאנו בדרך להפוך לאחד מספקי פתרונות אחסון האנרגיה

התרמית המובילים". כך נראה גרף המניה של ברנמילר - הזינוק וההתרסקות:

בכל מקרה, הפרויקט באיטליה ישלב את מערכת האגירה התרמית בתחנת הכוח הקיימת של ENEL , שפועלת ב-30 מדינות. לדברי ברנמילר "הפעלת המערכת תאפשר לבחון את הטכנולוגיה בשטח, בתנאי הפעלה מאתגרים ובקנה מידה רחב". עוד מוסיפים בחברה כי "המערכת

מאפשרת זמני הפעלה מופחתים של תחנת כוח ומהירות גבוהה יותר בשינויי עומס, שהן דרישות הכרחיות על רקע העלייה החדה בשימוש באנרגיה מתחדשת. המערכת יכולה לשמש לאגירת אנרגיה עודפת המופקת ממקורות מתחדשים בצורת חום, וזאת במטרה להציע שירות נקי מפחמן ללקוחות תעשייתיים ולשלב

פתרונות אחסון ארוכי טווח במתקני אנרגיה מתחדשת". טכנולוגיית TES ( Thermal Energy Storage ) משתמשת בתהליך טעינה ופריקה דו-שלבי כאשר במהלך שלב הטעינה, קיטור עובר דרך צינורות לחימום סלעים כתושים. במהלך שלב הפריקה,

החום המצטבר משתחרר לחימום מים בלחץ ויצירת קיטור לחשמל. מערכת ה- TES יכולה לאחסן עד 24 MWh של חום נקי בטמפרטורה של כ-550 מעלות צלזיוס למשך חמש שעות. עוד אנליזה מגוחכת של פרוסט אנד סאליבן בסוף

חודש אוגוסט האחרון נתנה חברת האנליזה פרוסט אנד סאליבן ניתוח עם מחיר יעד של 30.1 שקל למניה, אפסייד של 130% על השווי באותו זמן (200 מיליון שקל) אבל מאז המניה רק הידרדרה והיא כאמור נסחרת כעת לפי 130 מיליון שקל. הנה עוד מקבץ אנליזות מגוחכות של פרוסט. אבל האם הפריצה של ברנמילר הגיעה? עדיין לא לפעמים צריך יותר ממצגת יפה כדי להגשים חלום. הפוטנציאל קיים, הנושא של אגירת אנרגיה הוא חשוב מאוד, וחברה שתצליח באמת עשויה להפוך לענקית,

אבל פוטנציאל קיים בחברות חלום נוספות בתחום כמו אוגווינד , ויש להן כמובן גם מתחרות נוספות בארץ ובחו"ל. אולי חלק מחברות החלום הללו יצליחו, ואולי אף אחת מהן לא, אבל בינתיים המשקיעים הם אלה שמשלמים את המחיר. הנפילה במניית

ברנמילר די צפויה ( גם אוגווינד כמובן התרסקה). כי אחרי כל ההבטחות בסוף צריך להביא תוצאות, וכשזה לא מגיע - המשקיעים מתאכזבים. במחצית הראשונה של השנה הציגה ברנמילר

הכנסות של 1.52 מיליון דולר, שיפור משמעותי לעומת 20 אלף דולר ברבעון הראשון של השנה. כלומר, היא מצליחה להגדיל את ההכנסות, אבל לא בקצב מהיר מספיק (מדוע לא מספיק? התשובה בפסקה הבאה). מנגד, ההפסד התפעולי במחצית הראשונה של השנה עומד על 4.76 מיליון דולר, ירידה רק

לעומת הפסד תפעולי של 5.8 מיליון דולר ברבעון המקביל. ההפסד הנקי הסתכם ב-3.95 מיליון דולר, לעומת הפסד נקי של 5.2 מיליון דולר ברבעון המקביל. בכל מקרה, יו"ר ומנכ"ל החברה אבי ברנמילר, אמר בדוחות למחצית השנה הנוכחית ש"שנת 2022 מתגלה כשנה היסטורית עבור ברנמילר".

ברנמילר הציגה למשקיעים גרף עם יעד הכנסות של כ-50 מיליון שקל בשנת 2022. בינתיים היא הכניסה 5 מיליון בלבד בחצי שנה לא עולה כסף לפזר הבטחות או לשים במצגת גרף יפה של הכנסות צפויות. אבל זה בדיוק מה שברנמילר עשתה. במצגת למשקיעים לפני שנה וחצי, בחודש מרץ 2021, ציירה ברנמילר גרף לפיו היא תגיע בשנת 2022 להכנסות של כ-50 מיליון שקל. בנוסף, על פי הגרף היא צפויה להגיע בסוף השנה לאיזון בשורת הרווח, כלומר היא לא תהיה יותר הפסדית. אז כמובן שמדובר בתחזית ומידע

צופה פני עתיד, שמראש צריך לקחת אותם בעירבון מוגבל, אבל ברנמילר אפילו לא מתקרבת לשם. היא צריכה להכניס עוד 45 מיליון שקל במחצית השניה של השנה כדי להגיע למה שהיא הציגה למשקיעים. האם במחצית השניה ברנמילר תפתיע עם זינוק בהכנסות ורווח שיקזז את הפסדי המחצית

הראשונה? זה יכול לקרות כמובן, אבל היא תצטרך לעבוד קשה מאוד ובכל מקרה הסיכוי שתצליח בכך נמוך מאוד. לפעמים הדבר החכם והנכון יותר הוא להציג למשקיעים יעדים נמוכים אבל ברי השגה, ולהפתיע את השוק, מאשר לפזר חלומות. נציין כי על פי אותה תחזית, כבר ב-2021 ברנמילר

הייתה צריכה להציג הכנסות משמעותיות של מיליוני שקלים. זה לא קרה. היא הכניסה 395 אלף ושרפה 8 מיליון דולר על הפעילות. שימו לב, לא מדובר כאן על תחזית שהיא נתנה לפני 10 שנים ותגידו אוקי, היו עיכובים לא צפויים בדרך. מדובר על שלושה חודשים לתוך שנת 2021. בזמן הזה

ברנמילר דיברה על הכנסות של כמה מיליוני שקלים בהמשך השנה. אולי 10 מיליון, אולי יותר (זה גרף, אין מספר מדויק), אבל הכסף לא הגיע ולא ברור על מה דיברה החברה. הנה הגרף, תשפטו בעצמכם: בשנה שעברה הזהרנו שהחברה כנראה לא ממש תעמוד ביעדים. באותם ימים ניר בנרמילר, המשנה למנכ"ל,

ניסה להסביר לביזפורטל שהחברה אינה חברת חלום, ושההצלחה של החברה נמצאת ממש מעבר לפינה: "אנו חברה הקיימת מזה עשור, המקבלת אמון מהשחקנים הכי חשובים ורציניים בעולם. אנו אחת מהחברות הוותיקות והבשלות יותר, הפונה לשוק הגדול ביותר בעולם באנרגיה" הוא טען כי "לפרויקטים

ראשוניים בתחום הקלינטק זמן הבשלה ארוך ולא קל לחזות כמה ארוך. הבשורה הטובה היא שהבאים בתור צפויים להיות קצרים משמעותית ורווחיים בהתאם. אין להסיק מאבי טיפוס ופיילוטים על הכלכלה והעתיד. הצגתם את ברנמילר כחברה שמפזרת הבטחות והצהרות, אולם המציאות היא שונה – אנו

מבצעים עסקאות בכל יבשות העולם, ומתקרבים ליום שבו הן יבשילו להכנסות ולרווחים, ויבואו לידי ביטוי גם בתוצאות העסקיות של החברה". ברנמילר גם הוסיף כי החברה עברה "תקופה מצוינת" - כל חברה כמובן אומרת את זה, גם בזמנים לא טובים. רק שצריך לזכור שבסופו של דבר מגיע מבחן

התוצאה. כאמור, יש פוטנציאל בחברה, רק שהשאלה היא מתי כל אותם חלומות יתממשו, אם בכלל. מתי המספרים גם יבואו לידי ביטוי בתוצאות החברה? אז נכון שהחברה פרסמה מצגת מאוד יפה, אבל התוצאות לא מתקרבות לשם כאשר התאריכים מגיעים. להבטיח זה סבבה, אבל צריך מתישהו גם לקיים

ולא רק לספק תירוצים. ברנמילר גם הוסיף "תחום אגירת האנרגיה רק החל לפרוץ בשנתיים האחרונות, עם הבנה כי יש למצוא מקורות לייצור חשמל וחום, שיכולים לשמש בכל שעות היממה. בזמן שהניצנים רק מתחילים להופיע, ברנמילר אנרגיה קיימת כבר עשור, עם השקעה של כ- 100 מיליון דולר

במחקר ופיתוח טכנולוגיה פורצת דרך בתחום זה, בבניית חברה חזקה המונה כ-100 עובדים ופועלת ברחבי העולם" - נכון, מדובר בתחום חדש, אבל אם אתם חברה ותיקה, אתם אמורים להיות לפני השוק. האם אפשר לומר ברצינות שברנמילר מובילה את השוק? ברנמילר טען לפני שנה כי: "החברה פועלת

לפי התוכניות העסקיות... אנו צפויים לעבור בקרוב למכירות אשר יגברו משמעותית בשנים הקרובות. נכון, עדיין לא רשמנו הכנסות משמעותיות. עם זאת, חשוב לנו לציין, כי קיים פער תזמון בין ההסכמים שאנו חותמים עליהם מול חברות מובילות ברחבי העולם, לבין עיתוי ההכרה בהכנסות,

מאחר וזוהי דרכה של החשבונאות, כידוע". אז כן, ברנמילר סוף סוף התחילה לרשום הכנסות, אבל ההכנסות הללו לא מתקרבות למצגת שהיא פרסמה למשקיעים. ברנמילר שרפה יותר מ-350 מיליון שקל מאז הקמתה וגייסה שוב ושוב. האם היא תגיע למכירות של 100 מיליון שקל בשנה הבאה,

ומיליארד בשנת 2027? ברנמילר שורפת מזומנים ובינתיים לא מצליחה לייצר הכנסות משמעותיות. מאז הקמתה ב-2012 היא שרפה יותר מ-350 מיליון שקל, מתחילת השנה כ-16 מיליון שקל (5 מיליון דולר), כלומר קצב של 64 מיליון שקל בשנה. כדי לשרוד, החברה גייסה שוב ושוב, ודיללה

את המשקיעים הקיימים, כולל גיוס בנובמבר האחרון בהיקף כולל של 15 מיליון דולר , בדיסקאונט של כ-21% על שער הבסיס של המנייה באותו היום. בדרך לשם בנק לאומי התייאש מהחברה וויתר על חלק מהחובות כלפיו, ומנגד רני צים ובית ההשקעות מור , וגם פסגות (בגלגול של זהבית כהן, אבל נדמה שגם רני צים עצמו מאמין בה) נכנסו.

המניה זינקה ב-1,300% בשיא ההייפ סביבה. החברה גם הציבה יעד - ככל הנראה לא ריאלי - יעד מכירות של 100 מיליון שקל בשנת 2023 , ולא פחות מאשר מיליארד שקל בשנת 2027. חששנו

שזה עשוי להיגמר באסון עבור המשקיעים. חברות החלום התרסקו בשנה האחרונה - וגם ברנמילר לא הצליחה לחמוק מכך . ובכל זאת, מה כן קרה בינתיים בברנמילר? השבוע

דיווחה החברה שהיא ביצעה הזמנת ציוד בהיקף של 1.4 מיליון דולר להרחבת מתקן הייצור האוטומטי שלה, שנמצא כעת בבנייה בדימונה. כאשר לדברי החברה, הציוד שהוא קריטי לתפעול המתקן צפוי להימסר בנובמבר השנה. בהודעת החברה נמסר מפי יו"ר ומנכ"ל החברה אבי ברנמילר (אביו של ניר)

כי "אנו ממשיכים להתקדם במאמצים שלנו להפוך לאחת הספקיות המובילות בעולם של מערכות אחסון אנרגיה תרמית. מדובר מבחינתנו באבן דרך משמעותית במסלול להגיע לכושר ייצור מלא של עד 4,000 MWh לשנה במתקן החדש שלנו בדימונה עד סוף 2023". בחודש מאי האחרון פרסם מינהל הרכש הממשלתי

בישראל הודעה על כוונה להתקשר עם ברנמילר כספק לרכישת אנרגיית חום בבית החולים וולפסון ובברנמילר צופים הכנסות של כ-5 מיליון דולר, על פני 7 שנים וחצי, כלומר כ-660 אלף דולר בשנה. לפני כן, בחודש מרץ, דיווחה ברנמילר על הסכם עם פיליפ מוריס לרכישת מערכת אגירה תרמית

בקיבולת של 31.5 מגה-וואט והספק קיטור של 18.5 מגה-וואט, עם אפשרות הגדלת הקיבולת ל-52.5 מגה-וואט. על פי ההסכם ההוא, פיליפ מוריס תשלם לברנמילר - בכפוף לאבני דרך - יותר מ-9 מיליון דולר עבור המערכת והשירותים (מתי? לאורך כמה זמן החברה תכיר בהכנסות הללו? לא ברור).

ברנמילר צופה כי היא תקים את המערכת ותסיים הרצה ברבעון האחרון של שנת 2023. עוד לפני כן, בחודש ינואר, דיווחה החברה על סיום התקנת מערכת בפרויקט של אוניברסיטת ניו-יורק והפרויקט על פי הדיווח החל את שלב ההרצה, ש"צפוי להימשך מספר שבועות". מאז ברנמילר לא דיווחה על

התקדמות, או על סיום מוצלח של הפיילוט. בדוחות האחרונים ציינה החברה שהיא כרגע בשלב ההזמנה ואספקה סופית צפויה במחצית השניה של השנה. ברנמילר ציינה שהיא תתחיל לשלם לאוניברסיטה החל מה-1 ביוני 2022 תמלוגים מסך המכירות. לדברי ברנמילר מדובר על לפחות 1.15 מיליון דולר

שאותם תשלם ברנמילר לאוניברסיטה. ברנמילר גם דיווחה על השלמת פרויקט פיילוט בברזיל עם פורטלב. אבי ברנמילר הוסיף: "עם השלמת פרויקט הפיילוט הראשון שלנו בברזיל, והסיום הקרוב של אחרים, כולל פרויקט באיטליה, אנו מאמינים שאנו בדרך להפוך לאחד מספקי פתרונות אחסון האנרגיה

התרמית המובילים". כך נראה גרף המניה של ברנמילר - הזינוק וההתרסקות: למעקב אחר פערי מחירים בין ת"א לבורסות בחו"ל ראו את מניות דואליות בביזפורטל.