אל על מפסידה גולמית, עם הערת עסק חי; ההפסד גדל ל-136 מיליון דולר; אבל יש גם נקודות אור

אל על

אל על "הקורונה עדיין איתנו אבל אל על תהיה חברה אחרת לגמרי כאשר היא תחזור לפעילות של 75% ומעלה יחד עם המהלכים הקריטיים שאנחנו עושים כאשר בעקבותיהם ואחרי הקורונה יהיה שיפור של לפחות 150 מיליון דולר" כך אומר אביגל שורק, מנכ"ל אל על לאחר פרסום הדוחות הכספיים של החברה לרבעון השלישי.

בשיחה עם העיתונאים אחרי הדוחות הנהלת אל על ממשיכה להתלונן ולהסביר על "תחרות לא הוגנת" לעומת חברות אחרות. למשל, אל על לא יכולה לטוס מעל ערב הסעודית - זה נכון אבל איך זה רלוונטי? אל על לא הוקמה היום. יש מגבלות ידועות לחברות ישראליות, זו המציאות ואיתה אל על צריכה להתמודד. להתלונן כל הזמן שזה "לא כוחות" רק מחזק את ההערכה שאולי התמיכה הממשלתית הנדיבה מיותרת.

> תנו לאל על למות - אין סיבה לספק לה חמצן; צריך לחסל ולבנות מחדש; "הציבור לא צריך להציל חברה עם משכורות גבוהות"

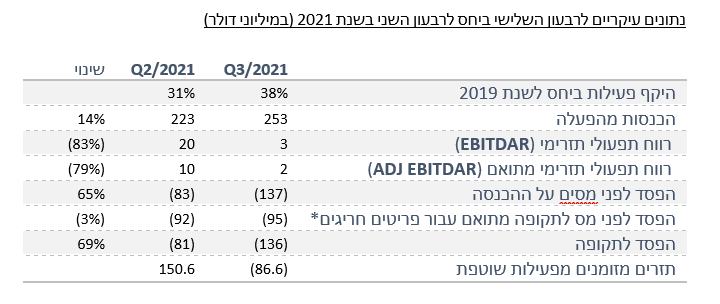

ההנהלה החדשה של אל על מתאמצת להראות שהשינוי אוטוטו מגיע והוא נמצא מעבר לפינה. מגיע לה זמן חסד לנסות להצליח עם תוכנית ההבראה, אבל בינתיים אל על ממשיכה לרשום הפסדי ענק. ההכנסות אמנם ממשיכות לעלות, כאשר ברבעון הנוכחי ההכנסות עלו ב-13% ל-253 מיליון דולר לעומת 222.6 מיליון דולר ברבעון הקודם, אבל עדיין אל על רושמת הפסד גולמי של 17.1 מיליון דולר. וכשחברה כמו אל על רושמת הפסד גולמי זה אומר שהיא מוכרת כרטיסים במחיר נמוך מהעלות שלה, משהו בסגנון - "מכרנו כרטיסים ב-800 שקל ולנו זה עלה 1,000 שקל, עוד לפני הוצאות תפעוליות". מצב מעוות, אבל באל על טוענים שמחירי הכרטיסים בדרך לעלות.

באל על מצהירים כי "כרגע יש מחסור בקאפסיטי אבל מחירי הכרטיסים יעלו. אנחנו נחזור למרווח גולמי של 40%. אם לא ברבעון הבא או שזה שאחריו אז בקיץ הבא. ואם לא נגיע למרווח גולמי של 40% אז נגיע ל-33% ומדובר על 70 מיליון דולר וזה יהיה השינוי. גם עליית מחירי הדלק ל-85 דולר לחבית נפט פגעו בנו". בעבר מחירי הנפט גם עמדו על יותר מ-100 דולר לחבית וזה די בעייתי לחברה להתבסס על התקווה שהמחירים יירדו, והיא כמובן תצטרך לגדר את מחירי הנפט. ועדיין - שיפור ברווחיות זה הישג גדול.

החברה מתגאה בכך שהצליחה "לשמור על רווח תפעולי תזרימי חיובי (EBITDAR) חיובי זה הרבעון השלישי ברציפות" אבל לא ברור שיש במה להתגאות. מה זה בכלל - EBIDAR , כל יום אפשר למצוא-להמציא יחס פיננסי-נתון פיננסי חוץ מאזני שנשמע ונראה טוב. וגם - מדובר על EBIDAR של 3 מיליון דולר בסך הכל, נפילה של 83% לעומת הרבעון הקודם. ההפסד התפעולי זינק ב-90% ל-109 מיליון דולר, לעומת 57.4 מיליון דולר ברבעון הקודם. בחברה מסבירים כי הנפילה היא עקב הפחתה מהותית לערך המימוש בגובה של כ-43 מיליון דולר של שני מטוסים מדגם בואינג 777, וכן בשל הוצאות מימון בסך של כ-5.3 מיליון דולר בהן הכירה החברה כתוצאה מההסכם עם המדינה למימון מראש של כרטיסי טיסה של עובדים במערך אבטחת התעופה.

ההפסד הנקי של אל על ברבעון השלישי הסתכם ב-136.2 מיליון דולר, לעומת 81 מיליון דולר ברבעון הקודם - זינוק של 68%. תזרים המזומנים מפעילות שוטפת נפל לתחום השלילי של 86.6 מיליון דולר, לעומת תזרים חיובי של 150.6 מיליון דולר. על פי החברה, בנטרול חובות עבר תזרים המזומנים היה שלילי ברמה של 25 מיליון דולר, מתוכו תשלום חכירות וריבית של 26 מיליון דולר.

הוצאות הדס"ל של החברה גדלו ב-54 מיליון דולר ביחס להוצאות ברבעון המקביל אשתקד, כתוצאה מעלייה בכמות הדלק שנצרכה על ידי מטוסי החברה -בהיקף של פי 10 ביחס לרבעון המקביל. בחברה מדווחים עוד גם כי "הוצאות המימון נטו הסתכמו בכ-28 מיליון דולר בהשוואה לכ-40 מיליון דולר ברבעון המקביל, בעיקר בשל הוצאה בסך 14.4 מיליון דולר שנרשמה ברבעון המקביל אשתקד בגין עסקאות גידור דס"ל אשר דאז לא הוכרו חשבונאית כאפקטיביות בשל גידור כמות דס"ל גדולה מהכמות שנצרכה".

באל על מסבירים כי למרות שברבעון הנוכחי חל גידול של 35% בהיקף הטיסות, ועליה של 44% בהכנסה מכל נוסע, החברה נמצאת עדיין רק ב-38% מהפעילות המלאה שלה ולכם יש לה פוטנציאל לצמוח - הבעיה היא כאמור שהחברה עדיין מפסידה גולמית והשאלה כיצד היא תתגבר על כך.

בינתיים גם רואי החשבון של אל על לא בטוחים שהיא מסוגלת לשרוד שנה בהצלחה, וממשיכים לכתוב בדוחות החברה הערת "עסק חי". בחברה טוענים כי מדובר בהחלטה של החברה "לנהוג בשמרנות" ולכן היא החליטה להשאיר בדוחות את הערת עסק חי, וכי מאמינים שהיא תוסר בעתיד הקרוב - אלא שבינתיים זו יותר משאלת לב מאשר מציאות. זה לא אומר שאל על לא יכולה להצליח, אבל זה אומר שמדובר עדיין בחברה בסיכון גבוה.

מה בכל זאת חיובי?

אל על מציגה במבט צופה קדימה הזמנות מראש של 73 מיליון דולר בחודש ספטמבר ו-122.4 מיליון דולר בהזמנות מראש של חודש אוקטובר - לא מדובר כמובן בהכנסות שאל על תוכל להכיר בהם ברבעון הבא, אבל מדובר בעליה של 68% בהזמנות עתידיות. החברה כמובן מחברת את כל ההכנסות הללו ומציגה אותם יחד אבל מבחינתה מדובר בהתקדמות ושיפור לעומת הרבעון שהסתיים כעת.

החברה מדווחת על גידול של 32% בהכנסות ממכירת כרטיסים ברבעון השלישי, שהגיעו ל-184.3 מיליון דולר בהשוואה לרבעון הקודם.

כיצד החברה מנסה להתמודד עם האתגר?

מה בכל זאת חיובי?

אל על מציגה במבט צופה קדימה הזמנות מראש של 73 מיליון דולר בחודש ספטמבר ו-122.4 מיליון דולר בהזמנות מראש של חודש אוקטובר - לא מדובר כמובן בהכנסות שאל על תוכל להכיר בהם ברבעון הבא, אבל מדובר בעליה של 68% בהזמנות עתידיות. החברה כמובן מחברת את כל ההכנסות הללו ומציגה אותם יחד אבל מבחינתה מדובר בהתקדמות ושיפור לעומת הרבעון שהסתיים כעת.

החברה מדווחת על גידול של 32% בהכנסות ממכירת כרטיסים ברבעון השלישי, שהגיעו ל-184.3 מיליון דולר בהשוואה לרבעון הקודם.

כיצד החברה מנסה להתמודד עם האתגר?

אל על פיטרה 1900 עובדים נוספים, במהלך התייעלות חשוב מבחינת החברה. החברה גם נלחמה כדי לקבל עוד סיוע מהמדינה - והיא אכן הצליחה שוב לנצח את המדינה ולקבל סיוע נוסף של 103 מיליון דולר, כאשר בעל השליטה אלי רוזנברג יזרים 63 מיליון דולר ב-4 שלבים עד פברואר 2022, והמדינה תזרים עוד 20 מיליון דולר עם אפשרות להגדלה ל-30 מיליון דולר, וזאת לאחר שהמדינה כבר הסכימה להזרים 210 מיליון דולר לאל על לפני מספר חודשים. הוצאות על עובדים שחזרו מחל"ת גדלו ב-51 מיליון דולר. אל על גם תאריך את החל"ת לכ-1100 עובדים עד סוף שנת 2021 וגם תמכור את רוב מועדון הנוסע המתמיד שלה - באמצעות הכנסת 'שותף אסטרטגי', וכן התחייבה כי עד סוף חודש ינואר היא תצא לגיוס של לפחות 100 מיליון דולר כנגד המועדון. בנוסף, כפי שהתחייבה אל על למשרד האוצר, היא תגייס 105 מיליון דולר עד חודש ספטמבר. במקביל, אל על מתכננת לפרוע חובות עבר ללקוחות של 340 מיליון דולר. אל על כבר דיווחה בדוחות הקודמים כי היא מתכוונת להיכנס לתחום התיירות והמלונאות - למעשה מתוך מטרה להרחיב את האפשרויות שלה כך שהיא לא תהיה תלויה רק בתחום התעופה ובמגיפת הקורונה, אך בינתיים היא לא מדווחת על התקדמות בנושא. אל על גם בוחנת את האפשרות לרכוש את ארקיע ולמזג את הפעילות וגם בתחום הזה החברה עוד לא מדווחת על התקדמות. לחברה יש 45 מטוסי נוסעים, מתוכם 27 מטוסים בבעלות החברה ו- 18 מטוסים אותם חוכרת החברה. אל על מתכננת לבצע הסכמים למימון מחדש של מטוסים בך של 45 מיליון דולר, וצופה התייעלות גם בהוצאות שאינן שכר בהיקף של עשרות מיליוני דולרים בשנה. צפי לעליה בהכנסות ברבעון הבא - סביר כמובן, תחת ההנחה שהעולם ימשיך להיפתח במבט לרבעון הבא, באל על כמובן לא יתחייבו על תוצאות ספציפיות ורק אומרים כי: "החברה מעריכה כי המכירות ברבעון הרביעי לשנת 2021 יהיו גבוהות ביחס למכירות של הרבעון השלישי, וישקפו את מגמת ההתאוששות והחזרה המדורגת לפעילות של החברה. עם הסרת מגבלות התנועה לאחר התמתנות התחלואה והשפעת מבצע מנת החיסון השלישית, ביחד עם ההקלות בתנועה הטראנס אטלנטית בין ארה"ב לאירופה ואישור ה-FDA לחיסוני ילדים מתחת לגיל 12, החברה מצפה להמשך מומנטום חיובי בענף ובפעילות החברה גם לאורך שנת 2022". בשורה התחתונה - בינתיים אל על ממשיכה להפסיד, ומאשימה את הקורונה ואת כל העולם, וגם ממשיכה לבקש עוד סיוע מהמדינה (אמרנו לכם שזה לא יסתיים בסבב הבקשות הקודם) - אבל לא ברור למה המדינה צריכה להמשיך ולהציל חברה כה הפסדית. שואלים אותנו למה אנחנו חושבים שלא צריך לתמוך בחברה, ואנחנו נחזור על זה שוב - החברה הגיעה למצבה העגום, לא בגלל הקורונה, היא היתה "מת מהלך" כבר שנים לפני הקורונה. וועדי עובדים מיליטנטיים, אבטלה סמויה, טייסים שמתחזים לחולים כדי לקבל תוספת שכר, נורמות פסולות, לא אפשר לחברה להצליח. החברה הפסידה, אבל אף אחד לא באמת דאג - כולם סמכו על הממשלה. לדעתנו - לא צריך לתמוך במי שמלכתחילה אשם במצבו. זו לא הקורונה שהרגה את אל על, אלו העובדים שלה. לקריאה נוספת: > עד מתי אל על תמשיך לעקוץ את המדינה? > הצ'אנס של אל על - האם החברה תלמד לעוף ואיך זה שלמרות המשבר השווי שלה עלה?

- 9.מישהו 25/11/2021 13:35הגב לתגובה זוכשאתה כותב העובדים של אל על אתה שם את כולם בסל אחד ולא היא. נכון שיש טייסים ומנהלים שמשתכרים יפה (אגב, טייסים בהרבה חברות זרות מרוויחים יותר). לצד אלו יש מאות עובדים בשכר שנושק למינימום ועדיין חרב הפיטורים מונפת מעל ראשם. לפחות לדייק בנתונים. מעבר לזה אלעל תמיד תהיה במצבי חירום כאשר אף אחד אחר לא יכעס לטוס לישראל ומישראל. תזכרו ואל תנסו לבחון את זה כי זה יעלה בהרבה חיים.

- 8.נוסע מתמיד 24/11/2021 17:39הגב לתגובה זוותטוסו כחול לבן

- 7.לרון 24/11/2021 14:24הגב לתגובה זובעברה של אל על,בקשו מיקירתכם אורה אריאל להסביר להנהלת אל על שהכל יפול ויקום על ......שרות,זה שהם ממשיכים מסתכם בכך שזו חברה ביטחונית,גם את נייס או אלביט מערכות לא ייסגרו אי פעם,אולי את גלי צה"ל אבל גם זה עדיין לא ממש על הפרק,צבא שיש לו תחנת שידור...

- 6.עובד אלעל 24/11/2021 13:40הגב לתגובה זוכתב חצוף!!! תחרות באמת לא הוגנת ראה רק מעט דוגמאות. לא ניתן לטוס מעל סעודיה בעוד לכל החברות מורשות מה שמקצר את זמן הטיסה ביותר משלוש שעות ומפחית משמעותית מחיר כרטיס ועוד נותן הגעה מהירה ללקוח. הטורקים מפעילים למעלה מארבעים טיסות שבועיות בעוד שחברה ישראלית לא מורשת לטוס לטורקיה. בריתות תעופה, בגלל המצב הביטחוני ואנטישמיות לא ניתן להתחבר לבריתות תעופה ולכן האפשרויות מוגבלות. אז בבקפ

- 5.דודי 24/11/2021 12:01הגב לתגובה זוקיום. מטוסי החברה מושבתים מרצון 52 ימים בשנה מתוך 365 וזאת ללא השבתות נוספות עקב חגים ותקלות טכניות. איך מישהו מצפה מחברה כזאת שתרוויח? "תהיינה העלאות מחירים"? כאשר החברה נאלצת לעמוד בתחרות עם חברות אחרות, היא אינה יכולה להעלות מחירים כראות עיניה למעט בקווים אשר יש לה בלעדיות (ראינו זאת בעבר כאשר אל על הייתה המוביל הבלעדי בטיסה ישירה לתאילנד ועוד......)

- 4.מבין2 24/11/2021 11:34הגב לתגובה זוהיו צריכים לפשוט רגל מזמן בלי הקשרים עם האליטה השילטונית

- 3.הצועד בנעליו 24/11/2021 10:54הגב לתגובה זובעשור האחרון חברת התעופה "הלאומית" אל על זלזלה בקהל הלקוחות שלה נתנה מוצר ירוד שלא עולה בקנה אחד עם שאר חברות התעופה בעולם הסתמכה אך ורק על הקהל החרדי בישראל (שבוחר בה מטעמי דת) זה נתן יציבות לזמן מה , מבלי שהחברה נדרשה "להתאמץ" , לחדש , או ליישר קו עם הסטדרט ועד מהרה הבינו ש אם אתה מסתמך על קהל עני , עד מהרה תהיה בעצמך גוף "עני" ללא יכולת להציג רווחיות . פלוס אנטיגוניזם עולה ומצטבר של כל הלקוחות . כולל אלו החרדים

- 2.בור בלי תחתית .....לא צריך לשים עוד כסף ציבורי ..מספיק (ל"ת)מטי עבאדי 24/11/2021 10:42הגב לתגובה זו

- 1.נתן 24/11/2021 09:48הגב לתגובה זואם מנהלים אותה אנשים שבחיים לא היו בתחום? חשבו שקנו פרה חולבת. .סליחה, פרה נחלבת