בין פלרם לפולירם

בתחילת שנות השישים של המאה הקודמת, הבינו קיבוצים ומושבים רבים כי עליהם לגוון את ההכנסות שלהם שנבעו עד אז בעיקר מחקלאות. המוטיבציה נבעה מכך שמחירי התוצרת החקלאית נשחקו, שיפורים טכנולוגיים גרמו לכוח אדם מיותר, האוכלוסייה המבוגרת לא יכלה להמשיך לתרום לענפי החקלאות אשר הצריכו כוח פיזי, ובנוסף מענקים מהמדינה לפיתוח תעשיות דחפו קיבוצים רבים להקים מפעלים.

בתחילה הלכו הקיבוצים לתעשייה אשר מספקת מוצרים לענף החקלאות, ולמעשה החקלאים היו הלקוחות הראשונים של מפעלי תעשייה רבים. הצלחת התעשייה הייתה כה גדולה, שדוקטור טל אלמליח מאוניברסיטת חיפה חקר ומצא ש-35% מהכנסות הקיבוצים בסוף שנות ה-60 כבר נבעו מתעשייה. אם בתחילה הלקוחות היו חקלאיים מקומיים, הרי שכיום הלקוחות של רוב המפעלים הינם מגוונים מאד, ורוב התוצרת מופנית לייצוא. בנוסף לכך חברות קיבוציות רבות התרחבו והקימו מפעלים באירופה ובארה"ב על מנת להיות קרובים ללקוחות, ולגוון את מקורות הייצור.

מפעלי הפלסטיק הקיבוציים ידעו לקחת חומרי גלם פולימריים (פוליטילן, פוליפרופילן ועוד), ולייצר מוצרי קצה איכותיים, אשר החליפו מוצרי עץ ומתכת, ואף רכיבים משלימים לתעשיות רבות אשר החליפו את את הרכיבים שיוצרו מחו"ג פחות יעילים. למעשה קשה לחשוב על יתרון תחרותי מובהק שיש לתעשיית הפלסטיק הישראלית, הרי הפולימרים המיוצרים מנפט מיובאים ברוב המקרים, או מיוצרים ע"י כרמל אולפינים (חברת בת של בזן). שווקי היעד הם לרוב אירופה וארה"ב אשר מצריכים הובלה שמעלה את התשומות. היתרון הבולט ואולי היחידי הוא יצירתיות וחדשנות אשר מאפשרים לתעשיית הפלסטיק בכלל, ותעשיית הפלסטיק הקיבוצית בפרט להיות רלוונטית ומצליחה.

בין מושב רם און בו שוכנת חברת פולירם, ולבין חברת פלרם אשר בקיבות רמת יוחנן, מפרידים 45 קילומטרים בלבד. שתי החברות שבסיסן בצפון הארץ מייצרות מוצרי פלסטיק שונים ומגוונים, כאשר הראשונה מייצרת בעיקר פולימרים מורכבים המסייעים לתעשיות שונות לייצר מוצרים סופיים, ואילו השניה בעיקר מייצרת מוצרים סופיים למגוון תעשיות, וללקוחות פרטיים.

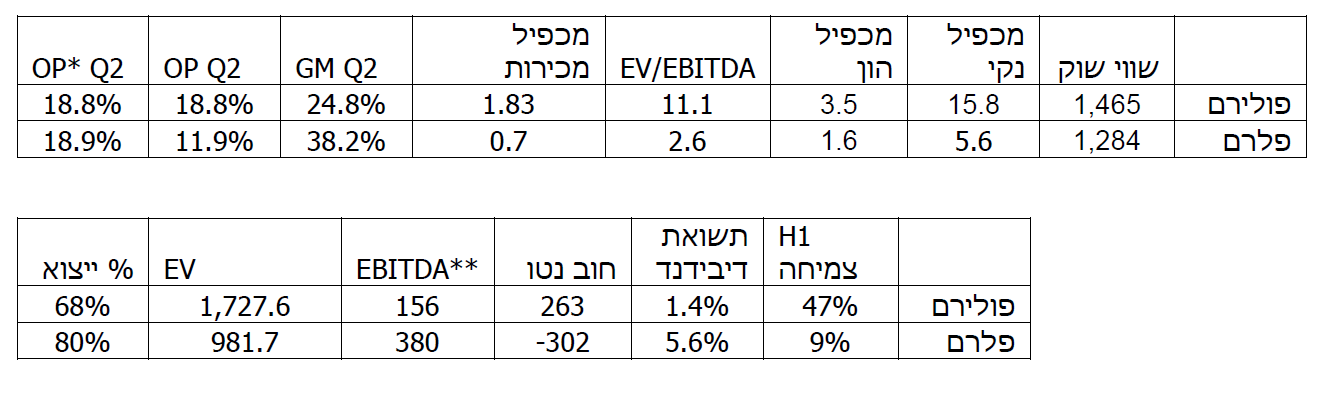

פולירם אשר מושב רם און מכר את השליטה בה לקרן פימי באמצע העשור הקודם, הונפקה מחדש בסוף שנה שעברה, ובינתיים הסבה נחת למשקיעים. החברה מייצרת שלושה סלי מוצרים: תרכובים תרמופלסטיים הנדסיים, בונדירם ופוליטרון.

אין כאן המקום להעמיק ביתרונות התחרותיים של כל מוצר ומוצר, רק נספר שלחברה כושר ייצור של 100 אלף טון בשנה לאחר שהיא הגדילה את כושר הייצור שלה באופן משמעותי בשנים האחרונות. לקוחות החברה הן יצרניות הרכב המובילות בעולם, חברות חקלאיות (נטפים), חברות מזון, יצרניות מוצרי DIY ועוד, כאשר החברה כמעט ולא מייצרת מוצרים סופיים ללקוחות, אלא בעיקר חו"ג משופרים. החברה מציגה צמיחה סבירה עם CAGR של 8% מאז 2008. 68% ממכירות החברה הינן לייצוא, והחברה מצליחה להביא חדשנות לשוק אשר באה לידי ביטוי בצמיחה מרשימה של 40% בחציון הראשון של השנה, ושיפור ברווח התפעולי שיותר מהכפיל את עצמו מרמה של 38 מיליון שקלים בחציון הראשון של שנת 2020, לכ- 80 מיליון שקלים בחציון הראשון של שנת 2021. נציין גם כי החברה מייצרת בקצב שנתי של 65 אלף טון נכון לעכשיו, מה שמאפשר לה לצמוח בשנים הקרובות ללא השקעה משמעותית נוספת בקווים נוספים.

החברה מציגה רווחיות גולמית של 24.8% ברבעון האחרון - רווחיות אשר אופיינית ליצרניות בתת התעשייה שלה, אולם ע"י שליטה בהוצאות תפעול הרווחיות התפעולית מגיעה לידי 18.8% מהמחזור- שהינה רווחיות תפעולי מרשימה ביותר לכל חברה תעשייתית. אין ספק כי טביעת האצבע של פימי מורגשת בניהול החברה, והמשקיעים יודעים לתת לזה קרדיט רב.

פלרם אשר שוכנת בקיבוץ רמת יוחנן מחולקת לארבע חטיבות: מוצרי PVC, מוצרי פוליקארבונט, קאנופיה (מוצרים סופיים לצרכן), ופלרם פור יו שנרכשה בשנת 2018. בפעילות ה-PVC והפוליקארבונט יש לחברה כושר ייצור של 88 אלף טון, אולם היא צפויה להגדיל אותו בסוף השנה בעוד 30-40 אלף טון עקב ביקוש גובר למוצריה. פלרם מציגה מרווח גולמי גבוה של 38%, ומרווח תפעולי של 19% בעיקר הודות לקאנופיה עליה נרחיב בהמשך.

פעילות ה-PVC רשמה הפסד קל ברבעון האחרון לאחר עליה חדה בעלות חומרי הגלם, וסביבה תחרותית שמקשה לגלגל מחירים הלאה. החברה סופגת ביקורת מהמשקיעים בשנים האחרונות על כך שפעילות זו בעיקר מספקת ווליום מכירות, אך לא רווחיות, ואילו תשובת החברה היא שה-PVC הוא חלק מסל מוצרים שהחברה מספקת ללקוחותיה, והיא עוסקת כל העת בהתייעלות ושיפור הרווחיות.

היהלום של פלרם הוא ללא ספק חברת הבת קאנופיה (לשעבר פלרם אפליקציות). חברה זו פונה ישירות לצרכן דרך ריטיילרים גדולים, ובאמצעות אתרי סחר מקוונים. סל המוצרים של קאנופיה כולל מוצרים שונים ומגוונים לגינה, לחניה ולמרפסת (Outdoor), והחברה נהנית מטרנד ההשקעות בבית שהחל בשנה שעברה עקב הקורונה. קאנופיה מציגה בחציון הראשון רווח תפעולי של 76 מיליון שקלים, לעומת 45 מיליון בחציון המקביל.

פעילות צומחת שכזו עם קצב רווחיות של 150 מיליון שקלים בשנה, הייתה מקבלת תמחור נדיב אילו הייתה מונפקת בנפרד. רק לסבר את האוזן חברת כתר פלסטיק הגדולה צפויה לפי להנפיק לפי מכפיל 9.25 על ה-EBITDA כאשר אם ניקח בחשבון את החוב הגדול של כתר נקבל מכפיל EV/EBITDA של 14.8 (בהנחה כי החברה אכן תצליח לקבל את המחיר המבוקש של 2.5 מיליארד דולר) מכאן שהתמחור הנגזר לקאנופיה הינו כ-1.8 מיליארד שקלים - גבוה מכל השווי הנוכחי של פלרם. האבסורד הוא אף גדול יותר מכיוון שהשווי בו רשומה קאנופיה בספריי פלרם הינו 135 מיליון שקלים בלבד.

פריט מידע מעניין נוסף שנמצא בתשקיף של כתר הוא התחזית כי תחום ה- Outdoor בו פעילה פלרם יצמח כ-4% עד 2023 - פי שתיים מתחום ה- Indoor.

לפלרם יש מאזן חזק מאד, ואף חזק מידי עד כדי לא יעיל עם עודפי מזומנים על החוב של 300 מיליון שקלים. לחברה תעשייתית שכזו יש בהחלט מקום לחוב נטו של לפחות ביחס 1-2 על הרווח התפעולי.

ברבעון האחרון החברה רשמה הפרשה חד פעמית של 33 מיליון שקלים עקב צפי לשיפור בתוצאות פלרם פור יו (תמורה מותנית בגין ביצועים למוכר), ללא הפרשה זו החברה הייתה מציגה רווח נקי של 60 מיליון שקלים ברבעון שהיה מצטרף לרווח נקי של 79 מיליון שקלים ברבעון הראשון.

האתגר של פלרם הוא להוכיח כי תוצאותיה הינן ברות קיימא ואינן תוצאה של "ביקושי קורונה". לפי תוכניות ההשקעה של החברה בכל המגזרים, יחד עם תחזית השוק האופטימית של כתר- ניתן להניח כי החברה תוכיח כי המספרים שלה הם כאן כדי להישאר.

לסיכום: הדומה בין שתי החברות הוא בעל מניות דומיננטי שהינו גוף שיתופי, מחירי חו"ג שמשפיעים לרעה בטווח הקצר, ניצול הטרנד ארוך הטווח של החלפת עץ, זכוכית ומתכות בפלסטיק, וניהול איכותי שמציג רווחיות תפעולית יוצאת דופן. השונה בין החברות הוא B2B אצל פולירם לעומת B2B ו- C2B אצל פלרם, תעשיות מגוונות יותר אצל פולירם, וגם מאזן יעיל יותר לעומת פלרם. למרות ההבדלים ניתן להסיק כי פערי התמחור בין החברות אינם סבירים בלשון המעטה. למרות עליה של יותר מ- 80% במניית פלרם מתחילת השנה, השוק עדיין לא נותן קרדיט לקאנופיה אשר מפגינה צמיחה חזקה המשולבת ברווחיות נאה.

הכותב הוא שותף וסמנכ"ל השקעות באלטרנטיב בית השקעות

- 4.מנתח דוחות 19/09/2021 17:36הגב לתגובה זושיש מי ששולט בהיצע המניות..פלרם עפה בקורונה והמניה לא זזה! כלומר כרגיל בת"א התוצאות לא משנות רק כאשר השחקנים מחליטים להרים מניה היא תעלה ואם לא שום דבר לא ישנה! עצוב אבל אמיתי ונכון

- אנונימי 20/09/2021 01:52הגב לתגובה זוהמניה הגיבה. מה שלוקח לשוק זמן להפנים זו העובדה שזה לא רק חד פעמי בעקבות הקורונה אלא שינוי עומק משמעותי בחברה.ככל שהשוק מפנים את זה הוא מעלה את המניה לאט אבל בטוח. הסיבה האמיתית לשינוי ככל הידוע זה מה שנכתב כאן כלומר ההתמקדות בקנופיה ובסך המוצרים הרווחיים שלה. ככל ומגזר הפוליקרבונט יצטרף וכן פלרם פור יו תמשיך לתת את מה שהיא כבר נותנת אז המחיר הנוכחי יתברר כמציאה גדולה מאד. מחזיק חזק ולא ממליץ כלום.

- 3.גזל של מייבשי ביצות 19/09/2021 13:31הגב לתגובה זואיך הצליחו? קחו 50 מפעילים המפוזרים בקיבוצים בארץ עם תקציבים בלתי נגמרים וסיוע מהמדינה, תוסיפו הטבות במים וחשמל וארנונה גזל של שטחים. מתוך כל המפעלים האלה בטוח 2-3 יהיו מטאורים

- יש ר אלי 19/09/2021 14:34הגב לתגובה זועוד טיפוסים כמוך.

- שלויימל'ה 22/09/2021 08:22אל תזלזל בטיפוסים כמוני. לימוד התורה שלי, שומר עליך.

- 2.אחד שיודע 19/09/2021 12:01הגב לתגובה זוהתחילו לעבוד עם מדינות במפרץ הפרסי , חכו כמה שבועות ותראו איך היא מפציצה

- 1.אנליסט בפנסיה 19/09/2021 11:54הגב לתגובה זו1) פלרם בקרוב נכנסת לשווקים חדשים במפרץ הפרסי אם אפס תחרות ובשוק שקשה להיכנס אליו כיוון שיש יתרון לגודל בפלסטיק : רק לדוגמית --תבנית ייצור מוצר פלסטיק זה עשרות אלפי דולרים לחתיכה קטנה ופשוטה ועד למאות אלפי דולרים לתבניות יותר מורכבות + מיכשור ומכונות וחומרי גלם וכמויות ייצור --כך שאם פלרם תפסה נישה חזקה--היא לבד ותישאר לבד ועוד יותר לבד ככל שתצליח. 2) תיגבור הולכת ב 3 שנים הבאות להפציץ כמו דנאל . תחפשו בגוגל את הבלוג של דני : "האם תיגבור יכולה לשחזר את ההצלחה של דנאל"

- מגדלי בבל 19/09/2021 12:36הגב לתגובה זותיגבור לא מתקרבת לאיכויות של דנאל, למריצים אותה יש דמיון מפותח מדי

- אור 19/09/2021 14:54http://www.follow-value.com/%D7%94%D7%90%D7%9D-%D7%AA%D7%99%D7%92%D7%91%D7%95%D7%A8-%D7%99%D7%9B%D7%95%D7%9C%D7%94-%D7%9C%D7%A9%D7%97%D7%96%D7%A8-%D7%90%D7%AA-%D7%94%D7%94%D7%A6%D7%9C%D7%97%D7%94-%D7%A9%D7%9C-%D7%93%D7%A0%D7%90/