בזכות פעילות הגמל - ההכנסות של מור זינקו ב-55%, הרוויחה 8 מ' ש'

מור בית השקעות

מור בית השקעות ההכנסות של בית ההשקעות מור השקעות 1.3% ברבעון השני של השנה הסתכמו לכ-83.3 מיליון שקל, גידול של 55% אל מול הכנסות של 53.9 מיליון שקל ברבעון המקביל אשתקד.

הרווח הנקי של החברה הסתכם בכ-8 מיליון שקל, גידול של 35.6% בהשוואה לרווח נקי של 5.9 מיליון שקל ברבעון המקביל אשתקד.

הסיבה לזינוק - פעילות הגמל הצומחת של החברה

הזינוק המשמעותי בהכנסות נבע מהגידול בפעילות קופות הגמל של החברה, שבמהלך השנה האחרונה החלה לצבור תאוצה; בעוד שברבעון המקביל אשתקד ההכנסות מהפעילות הזו הסתכמו בכ-2.9 מיליון שקל בלבד, ברבעון הזה הן זינקו ל-30.8 מיליון שקל והן המקור לזינוק בפעילות החברה.

ההכנסות מניהול קרנות הנאמנות צמחו גם הן והסתכמו בכ-40.5 מיליון שקל, גידול של 28.6% אל מול הכנסות של 31.5 מיליון שקל ברבעון המקביל אשתקד, בעוד שהקיטון שנרשם במגזר עסקאות הברוקראז' - שהוא בעצם מגזר התיווך של החברה - קיזז את העלייה הזו. הסיבה להבדל בין הצמיחה במונחים של אחוזים של פעילות קרנות הנאמנות לבין פעילות קופות הגמל נעוצה בכך שפעילות קופות הגמל הייתה עוד בחיתוליה ברבעון המקביל אשתקד וכעת היא צמחה.

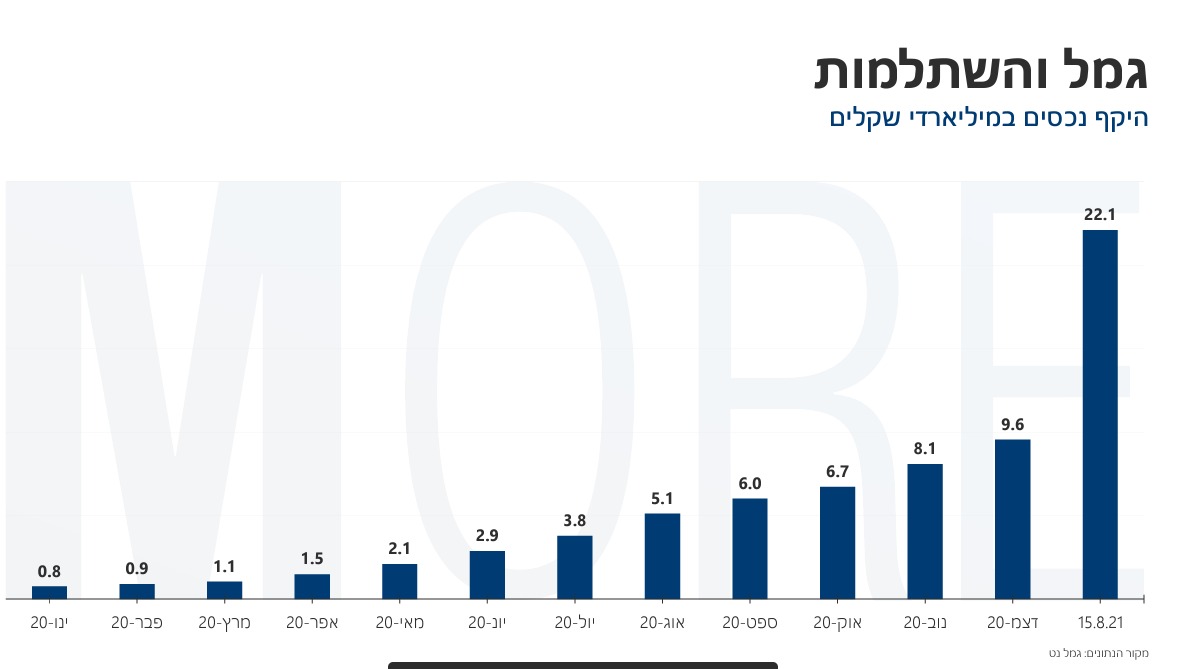

מתוך מצגת החברה

כפי שניתן לראות - בינואר הייתה הפעילות מינורית והיא צמחה באופן משמעותי ביותר עד לאוגוסט השנה. מור נהנית מהחולשה של בית ההשקעות אלטשולר שחם גמל "שהימר" על השוק בסין ושם בו חלק גדול מהשקעותיו, כאשר החולשה בשוק הסיני פגעה בביצועים של אלטשולר. מור הצליחה להגדיל את הגיוסים בצורה מואצת והמגמה הזו נמשכה גם בחודשים שלאחר סיום הרבעון - בחודשים יולי ואוגוסט. המשמעות היא שצפוי שההכנסות ימשיכו לעלות והרווחים בהתאם.

בית ההשקעות מור נסחר לפי שווי שוק של 900 מיליון שקל, לפי חישוב תוצאות הרבעון במונחים שנתיים, החברה נסחרת במכפיל רווח של 28.1. בשנה האחרונה עלתה מניית החברה בכ-20%. מכפיל הרווח צפוי לרדת במקביל לשיפור ברווחיות הצפוי גם ברבעונים הבאים לאור הגידול בפעילות.

- 2.לחמני 24/08/2021 11:02הגב לתגובה זומור עשויה להציל את אלטשולר כי כל המשקיעים שנהרו אליו בעבר יעזבו אותו ויעברו למור והוא יחזור למימדיו הנורמלים בהם הוא מתפקד יותר נכון ושינקה את המיזבלה שאסף מהסינים והכל יסתדר

- 1.יוני 24/08/2021 04:17הגב לתגובה זואי אפשר לרמות את כל הלקוחות כל הזמן. אפשר את חלקם ולזמן מוגבל. הבלוף ייחשף ומספיק לראות את התשואות שלהם בשנה החולפת, מקום 5-6 מתוך 11, לא משהו שמצדיק בכלל את הגיוסים האלה, כדי להבין את הבלוף. לא סתם המניה תקועה כבר המון זמן ואפילו ירדה. כולם מבינים שזה תשואות בלוף וצמיחה בלוף.

- אתה צודק וגם "תזכיר" שאלטשולר שלך מקום אחרון כבר שנה (ל"ת)בקטנה 04/09/2021 22:54הגב לתגובה זו

- יוני, הקנאה שורפת לך את הריאות ? (ל"ת)יונה 24/08/2021 07:36הגב לתגובה זו