ירידה של 8% בביקוש לדירות חדשות ו12% בדירות שנמכרו ברבעון הראשון

כצפוי השינויים המאקרו כלכליים לא פוסחים על שוק הנדל"ן; כרבע מכלל הדירות החדשות שנמכרו מתרכז בערים: תל אביב-יפו, ראשון לציון, ירושלים ואשקלון; ירידה בביקוש לדירות חדשות ובדירות הנמכרות

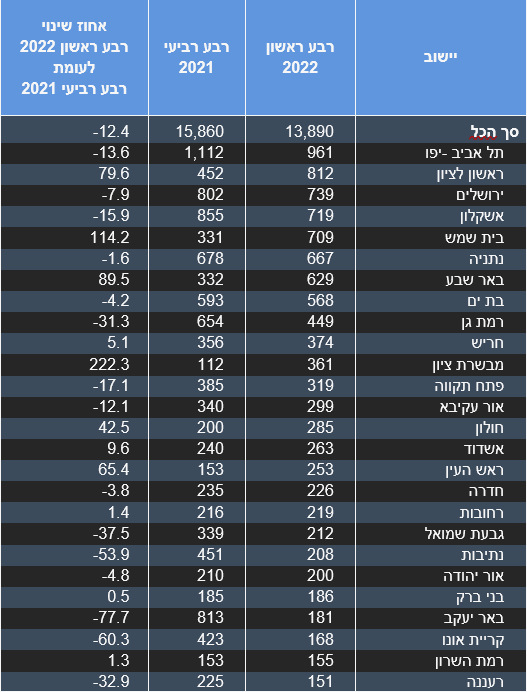

ברבעון הראשון של 2022 הביקוש לדירות חדשות עמד על כ-18,850 דירות מתוכן כ-13,890 דירות חדשות שנמכרו. מייצג שיעור של 73.7% מהכמות המבוקשת, על פי הדיווחים לרשות המיסים בוצעו כ-12,570 עסקאות, שיעור הביקוש מציג ירידה של 8.1% בהשוואה לרבע הרביעי של 2021 (אוקטובר-דצמבר 2021).

כרבע מכלל הדירות החדשות שנמכרו מתרכז בערים: תל אביב-יפו, ראשון לציון, ירושלים ואשקלון. כ-4,960 דירות חדשות שלא למכירה שיעור של 26.3% מהכמות המבוקשת. מהן 76.9% נבנות במסגרת בנייה עצמית ו"בנה ביתך", כמו כן ברבעון הראשון של 2022 נמכרו כ-13,890 דירות חדשות, ירידה של 12.4% לעומת הרבע הרביעי של 2021.

היישובים שבהם נמכרו יותר מ-700 דירות ברבעון הראשון הינם תל אביב-יפו (961), ראשון לציון (812), ירושלים (739), אשקלון (719) ובית שמש (709). בראש רשימת היישובים שבהם חלה עלייה במכירת דירות חדשות ברבע הראשון של 2022 לעומת הרבע הרביעי של 2021, נמצאות מבשרת ציון, בית שמש, באר שבע, ראשון לציון, ראש העין וחולון.

מנגד היישובים העיקריים שבהם נרשמה ירידה במכירת דירות חדשות ברבע הראשון של 2022 לעומת הרבע הרביעי של 2021 הם: באר יעקב, קריית אונו, נתיבות, גבעת שמואל, רעננה ורמת גן.

- לגור בקראוון - כל מה שצריך לדעת על פתרון הדיור שתופס תאוצה

- אלביט הדמיה מציגה רבעון עם קצב מכירות גבוה

- המלצת המערכת: כל הכותרות 24/7

להלן פילוח מכירת הדירות ברבעון הראשון:

- 14.יהושוע 15/05/2022 13:48הגב לתגובה זואין סיכוי שהמחירים ירדו כי הענף הזה הוא סם החיים של האוצר ולא יפגעו בו עלית המחירים היא המנגנון של האוצר להפחית את ערך השקל שצבור במיליארדים בחשבונות הבנקים והיום היתה כתבה בנידון ובמקביל אין חשש אם האזרחים פה לא יקנו דירות כי עיקר הקונים הם משקיעים מחוץ לארץ שהתמורה בענף הזה מפתה מאד

- 13.גיסנו 14/05/2022 01:21הגב לתגובה זוהמפולת כבר כאן, ירידות, הבועה מתפוצצת, לא לקנות עכשיו, יהיה חצי מחיר.. צאו מהסרט, יש פה חונטה בארץ שלא תיתן לנדל״ן לרדת. בינתיים בקושי בונים פה, אין תכנון לעתיד, מולידים פה צאצאצים בלי חשבון, וכל זוג שני מתגרש. טוקבקיסטים מוציאים פה קיטור ומרמור, ונשארים הרחק הרחק מאחור. בדבר אחד אתם צודקים, פראיירים לא מתים הם רק מתחלפים, רק שהפראיירים זה אתם, חבל.

- 12.חוגי 13/05/2022 19:11הגב לתגובה זוכזר מזמן ענף הדירות פה הוא בורסה ולא בית למגורים באוצר יודעים זאת ולא יפגעו בה כי זה מקור הכנסה ענקי בשבילם ולכן הם בונים על משקיעים מחוץ לארץ ולא על עמך שחי פה בהמשך רכישה או שכירות דירה תהיה במכרז ולא במחיר קבוע כמו באוסטרליה ואז יתנו 20% מעל מחיר הבסיס ויזכו בהם וזה יאמיר ויאמיר וקשה לנחש את הסוף

- 11.Shmuel 13/05/2022 16:33הגב לתגובה זורק להסתכל במטבעות הווירטואלים היו ירידות מטורפות הקרנות לקחו הלוואות כדי להחזיר את המחירים שהציבור לא ימשיך לברוח מה יקרה יעלה קצת ואז יפול בטרוף שוב רק שהפעם כבר אף אחד לא יתן להם הלוואות

- 10.מצקלו 13/05/2022 15:36הגב לתגובה זולמה לחכות הגרף של מחירי הדירות הולך לכיוון אחד וזה כלפי מעלה.אל תשלו את עצמכם.יפה שעה אחת קודם

- אינטרסנט (ל"ת)אנונימי 15/05/2022 16:13הגב לתגובה זו

- אתה יודע שמחירי הדירות בישראל ירדו בעבר, ובחדות, מכון? (ל"ת)חושף אינטרסנטים 14/05/2022 11:33הגב לתגובה זו

- 9.סבלנות אזרחים סבלנות 4 עד 7 חודשים 12% ירידת מחירי 13/05/2022 07:12הגב לתגובה זוסבלנות אזרחים סבלנות 4 עד 7 חודשים 12% ירידת מחירי הדיור ולאחר מכן כל חודש למשך 8 חודשים ירידה בין 1.5% ל-2% כל חודש סבלנות צלמו ושמרו

- 8.סבלנות אזרחים סבלנות 4 עד 7 חודשים 12% ירידת מחירי 13/05/2022 06:36הגב לתגובה זוסבלנות אזרחים סבלנות 4 עד 7 חודשים 12% ירידת מחירי הדיור ולאחר מכן כל חודש למשך 8 חודשים ירידה בין 1.5% ל-2% כל חודש סבלנות צלמו ושמרו

- 7.אנונימי 12/05/2022 20:43הגב לתגובה זוהעם מטומטם העם ישלם . הגיע הזמן להתעורר להפגין ולא לקנות דירות . החברות הגדולות נהיו חזירים לא יכול להיות דירה באגמים נתניה שלפני קצת יותר משנה ביקשו מיליון שמונה מאות חמישים היום מבקשים שתי מיליון שמונה מאות חמישים . זו כבר עליה של מעל חמישים אחוז והם לא החברה היחידה בדוק

- 6.העם מטומטם העם ישלם . הגיע הזמן להתעורר להפגין ולא 12/05/2022 20:42הגב לתגובה זוהעם מטומטם העם ישלם . הגיע הזמן להתעורר להפגין ולא לקנות דירות . החברות הגדולות נהיו חזירים לא יכול להיות דירה באגמים נתניה שלפני קצת יותר משנה ביקשו מיליון שמונה מאות חמישים היום מבקשים שתי מיליון שמונה מאות חמישים . זו כבר עליה של מעל חמישים אחוז והם לא החברה היחידה בדוק

- 5.עליית הריבית. חיסול החסכונות בבורסה. מחיקת מליארדי 12/05/2022 15:16הגב לתגובה זועליית הריבית. חיסול החסכונות בבורסה. מחיקת מליארדים מהאופציות של אנשי ההייטק. כל אלה בצירוף המחירים הלא הגיוניים במרכז יביאו לירידה.

- 4.אחד שיודע 12/05/2022 15:08הגב לתגובה זובקרוב בקרוב נראה ירידות חזקות? חלשות? תחליטו לבד תנו לשוק לעבוד

- 3.קובי אחד שמבין 12/05/2022 15:00הגב לתגובה זוכדאי להמתין ולא לקנות כרגע, הנדלן במחירי שיא והבנקים חונקים את הציבור במשכנתאות מריביות שעולות ועולות, עדיף להשקיע בפיקדונות שרק יעלו בחודשים הקרובים

- 2.תפסיקו לקנות והמחירים יקרסו חכו , אינפלציה וריבית עולה (ל"ת)דנה 12/05/2022 14:24הגב לתגובה זו

- הייטקיסט 14/05/2022 12:50הגב לתגובה זויש יותר מידי בעלי אינטרסים שישאירו את המחירים גבוהים. אולי העליות יעצרו אבל ירידות קשה לי להאמין שנראה

- 1.ירידה של 15-10% בשווים תעזור ליציבות הכלכלה הישראלית (ל"ת)אורן 12/05/2022 13:54הגב לתגובה זו

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

.jpg "ביטוח לאומי - צילום: Shutterstock")