מגדל שוקי הון: ברוב המקרים שוקעת בבינוניות - חוץ מסגמנט אחד

בשבוע שעבר בדקנו את ביצועיהן של כמה חברות ניהול קרנות קטנות יחסית, השבוע נבדוק את אחד מגופי ההשקעות הגדולים בישראל – מגדל שוקי הון שמנוהלת על ידי ליאור כשריאן שהיא חברה נפרדת ממגדל ביטוח. החברה מנהלת מעל 200 קרנות שונות, כולל קרנות מחקות, אם נוסיף קרנות סל נעבור כבר את ה-300 קרנות.

>>> למדור קרנות הנאמנות של ביזפורטל

למגדל, כמובן, קרנות בכל הסגמנטים האפשריים בארץ ובחו"ל - מניות, אג"ח, מעורבות, הקרנות יכולות להיות ממוקדות מאד או מאד רחבות ויהיה מאד קשה לבדוק את כל תחומי ההשקעות בהן היא פעילה בשוק הקרנות. לכן בחרנו להתמקד בכמה מהקטגוריות החשובות ולראות את ביצועי החברה ביחס למתחרים. ההשוואה נעשתה בארבעה חלקים. ראשית קרנות האג"ח בקטגוריות המרכזיות, הקרנות המעורבות, המנייתיות ולבסוף בתחום הלוהט ביותר בשוק הקרנות – הקרנות הכספיות, שם נגלה תוצאות מעניינות.

בכל מקרה השוונו את תוצאות הקרן ביחס לקטגוריה בה היא פועלת וסימנו את הבולטות לחיוב או לשלילה בצבע ירוק או אדום. ב-10% הראשונות (או האחרונות) בצבע כהה, ואלו שב-20% בצבע בהיר יותר. בכל ההשוואות, למעט הכספיות, השוונו לטווחי הזמן הארוכים יותר של שלוש וחמש שנים, שהם משמעותיים וחשובים יותר מטווח הזמן הקצר. בכספיות ההשוואה ארוכת הטווח חסרת משמעות בגלל השינויים המשמעותיים בשיעורי הריבית בתקופה האחרונה, שהעירו את תחום הכספיות לאחר שנים ארוכות שהיה במצב של מוות קליני פחות או יותר. לכן במקרה זה נבחרו טווחי הזמן של שנה ומתחילת השנה.

במבט כללי על התוצאות, לפני שניכנס לפרטים, קשה לתת ציון לבית ההשקעות שכן הביצועים על פי רוב מתכנסים לממוצע פחות או יותר, עם כמה בולטים לחיוב ולשלילה. גם השיטה המקובלת בקרב בתי ההשקעות הגדולים לפיה ישנן קרנות רבות באותה קטגוריה בדיוק, מקשה על הסקת מסקנות כלליות. הם נתעקש לאפיין את התוצאות במילה אחת, המילה תהיה "בינוניות". הנה התוצאות לפניכם, שפטו בעצמכם.

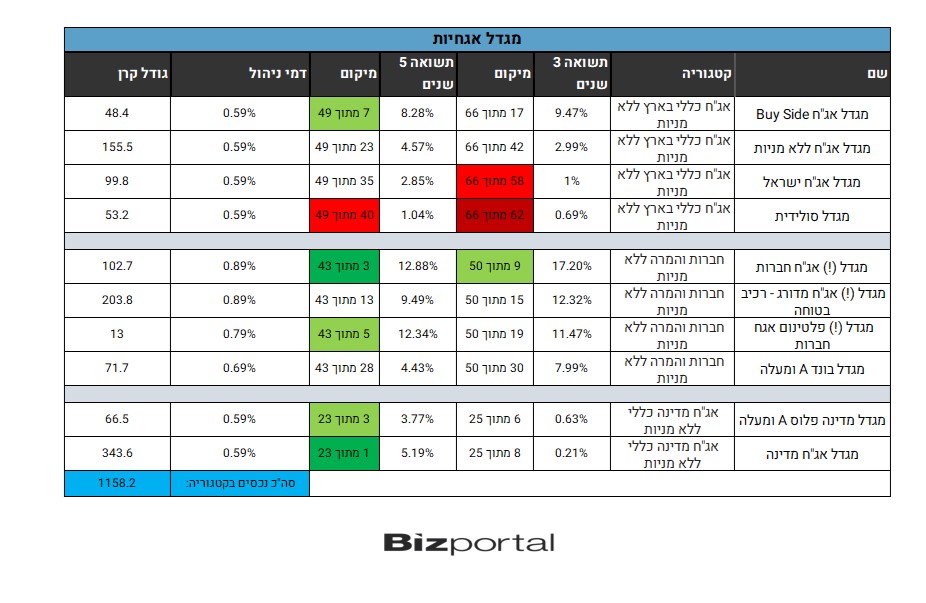

קרנות אג"ח

כיון שלמגדל עשרות ומאות קרנות, לא מעט מהן בתחום האג"ח, בלתי אפשרי מטבע הדברים לבדוק כל קרן וקרן, לכן התמקדנו רק בקטגוריות הכלליות – אג"ח כללי בארץ ללא מניות, חברות והמרה ללא מניות ואג"ח מדינה ללא מניות. כדי לאפשר השוואה הוגנת עד כמה שניתן הורדנו את כל הקרנות המתמקדות בתת קטגוריה כמו צמוד או שקלי, וכן אלו שמשקיעות בטווח זמן מסוים. כן הושארו בהשוואה קרנות שבחרו להגביל את עצמן בהיבטים אחרים כמו ESG, אלו המכונות "כשרות", או כאלה שמשקיעות לפי דירוגי השקעה.

מגדל מחזיקה כמה וכמה קרנות בכל קטגוריה, וקשה מאד להבדיל ביניהן ולהבין מה הייחודיות של כל אחת מהן, וזאת כנהוג בחברות הגדולות ש"יורות לכל הכיוונים" בתקווה שקרן אחת תצליח לבלוט בכל זאת בתוך ים הבינוניות. מה ההבדל בין "מגדל אג"ח ישראל" ל"מגדל אג"ח ללא מניות" (שגם משקיעה בישראל)? או בין "מגדל אג"ח חברות" ל"מגדל פלטינום אגח חברות"? קשה לומר. על כל פנים, להלן הטבלה עם התוצאות:

הצבע הירוק בולט יותר בטווח הארוך של חמש שנים. מגדל נמצאת בין ה-10% או ה-20% בחמשה מתוך עשרת המקרים שנבדקו. במקרה אחד בלבד היא הגיעה ל-20% האחרונים. ברוב המקרים האחרים הקרנות של מגדל נמצאות בחציון החיובי יותר של הטבלה.

נקודה מעניינת, שחוזרת על עצמה גם בקטגוריות האחרות – מגדל לא מנהלת סכומים גבוהים במיוחד בכל קרן. באף אחד מהמקרים שבדקנו מגדל לא נמצאת אפילו בין 5 הקרנות הגדולות. סך הכל כל עשר הקרנות שבדקנו מנהלות 1.16 מיליארד שקל – ישנן קרנות של חברות כמו ילין לפידות או אי.בי.אי שמנהלות סכום דומה בקרן אחת. אולי הפיזור בין כל כך הרבה קרנות לא מאפשרות לקרן אחת לגדול באופן בולט או שמא אלו הביצועים הבינוניים שמרחיקים את המשקיעים, ויתכן גם שמגדל לא משקיעה מספיק בגיוסים. כך או כך, לא נראה שהמשקיעים מתרשמים במיוחד מחברת ניהול הקרנות של מגדל ונוהרים באוטובסים לשים את כספם בקרנות הללו.

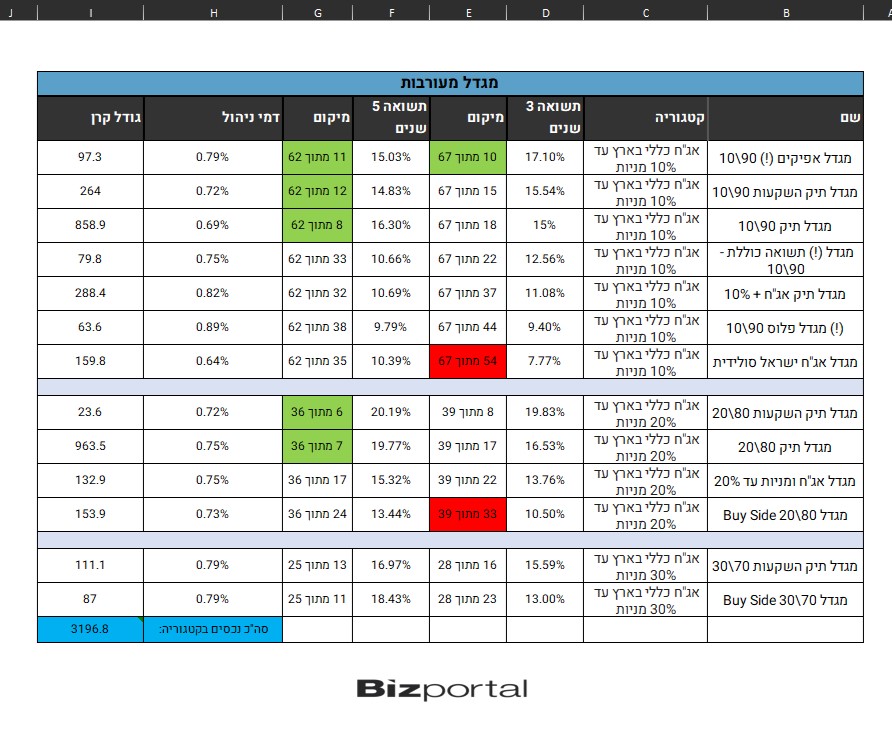

קרנות מעורבות

גם במקרה זה ישנו מספר רב של קרנות בכל תת קטגוריה, במיוחד בזו של אג"ח כללי עד 10% מניות. גם פה רוב הקרנות לא גדולות במיוחד יחסית למתחרות המובילות, אם כי ישנן כמה קרנות מעט גדולות יותר. בחלק מהמקרים ההבדלים בין הקרנות הם של שברירי אחוזים, ונראה כאילו הקרנות השונות באותה תת קטגוריה הן "תאומות סיאמיות" גם בשם וגם בתשואות. להלן הטבלה:

הצבע הירוק בולט יותר בטווח הארוך של חמש שנים. מגדל נמצאת בין ה-10% או ה-20% בחמשה מתוך עשרת המקרים שנבדקו. במקרה אחד בלבד היא הגיעה ל-20% האחרונים. ברוב המקרים האחרים הקרנות של מגדל נמצאות בחציון החיובי יותר של הטבלה.

נקודה מעניינת, שחוזרת על עצמה גם בקטגוריות האחרות – מגדל לא מנהלת סכומים גבוהים במיוחד בכל קרן. באף אחד מהמקרים שבדקנו מגדל לא נמצאת אפילו בין 5 הקרנות הגדולות. סך הכל כל עשר הקרנות שבדקנו מנהלות 1.16 מיליארד שקל – ישנן קרנות של חברות כמו ילין לפידות או אי.בי.אי שמנהלות סכום דומה בקרן אחת. אולי הפיזור בין כל כך הרבה קרנות לא מאפשרות לקרן אחת לגדול באופן בולט או שמא אלו הביצועים הבינוניים שמרחיקים את המשקיעים, ויתכן גם שמגדל לא משקיעה מספיק בגיוסים. כך או כך, לא נראה שהמשקיעים מתרשמים במיוחד מחברת ניהול הקרנות של מגדל ונוהרים באוטובסים לשים את כספם בקרנות הללו.

קרנות מעורבות

גם במקרה זה ישנו מספר רב של קרנות בכל תת קטגוריה, במיוחד בזו של אג"ח כללי עד 10% מניות. גם פה רוב הקרנות לא גדולות במיוחד יחסית למתחרות המובילות, אם כי ישנן כמה קרנות מעט גדולות יותר. בחלק מהמקרים ההבדלים בין הקרנות הם של שברירי אחוזים, ונראה כאילו הקרנות השונות באותה תת קטגוריה הן "תאומות סיאמיות" גם בשם וגם בתשואות. להלן הטבלה:

נראה שהצבע הבולט בטבלה הוא הלבן, כלומר, רוב הקרנות של מגדל מצטופפות להן במרכז. 18 מתוך 26 המקרים אינם ב-20% העליונים או התחתונים. גם פה בטווח החמש שנים מגדל מעט טובה יותר, עם 5 מקרים בהן הקרנות שלה היו ב-20% (אבל לא ב-10%) הטובים ובאף מקרה הן לא היו בין הגרועות. בטווח הזמן של שלוש שנים יש שתי קרנות בין ה-20% הגרועות.

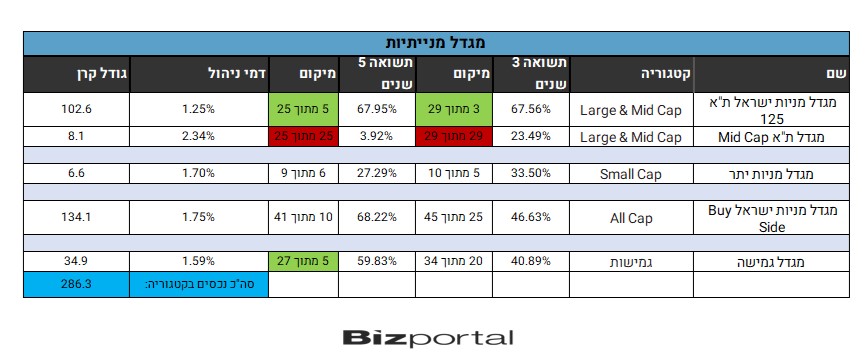

קרנות מנייתיות

באופן יוצא דופן יחסית למה שראינו עד כה, למגדל יש מעט יחסית קרנות מנייתיות לפי שווי שוק. סך הכל שתי קרנות במניות בינוניות וגדולות (אחת לבינוניות אחד לגדולות ובינוניות), קרן אחת לקטנות, קרן אחת לכל שווי שוק וקרן אחת גמישה. כך היה צריך להיראות שוק הקרנות. לכל חברה קרן אחת בכל קטגוריה ללא כפילויות מיותרות עם כמה קרנות שאין באמת שום הבדל מהותי ביניהם, והן רק מסבכות ומבלבלות את המשקיעים. אם יש קרן שמתמקדת בתחום כמו ענף מסוים, או טריטוריה מסוימת, ניתן להבין מדוע יש צורך בקרן נפרדת, אבל מדוע יש צורך בכמה קרנות שמשקיעות בדיוק באותו דבר?

אבל אולי גם במקרה זה מגדל רוצה לשנות את המצב. לפני כחצי שנה מגדל הקימה שלוש קרנות נוספות בקטגוריית מניות לפי שווי שוק, שלא נכנסו לטבלה עדיין בגלל שהן לא היו פעילות בטווח הזמן שנבדק. כנראה מגדל רוצה להגדיל את הנוכחות בתחום הזה, בו סכום הכספים שהיא מנהלת הוא מזערי, ופונה לדרך המוכרת של הקמת כמה קרנות שמתמודדות באותו תחום.

נראה שהצבע הבולט בטבלה הוא הלבן, כלומר, רוב הקרנות של מגדל מצטופפות להן במרכז. 18 מתוך 26 המקרים אינם ב-20% העליונים או התחתונים. גם פה בטווח החמש שנים מגדל מעט טובה יותר, עם 5 מקרים בהן הקרנות שלה היו ב-20% (אבל לא ב-10%) הטובים ובאף מקרה הן לא היו בין הגרועות. בטווח הזמן של שלוש שנים יש שתי קרנות בין ה-20% הגרועות.

קרנות מנייתיות

באופן יוצא דופן יחסית למה שראינו עד כה, למגדל יש מעט יחסית קרנות מנייתיות לפי שווי שוק. סך הכל שתי קרנות במניות בינוניות וגדולות (אחת לבינוניות אחד לגדולות ובינוניות), קרן אחת לקטנות, קרן אחת לכל שווי שוק וקרן אחת גמישה. כך היה צריך להיראות שוק הקרנות. לכל חברה קרן אחת בכל קטגוריה ללא כפילויות מיותרות עם כמה קרנות שאין באמת שום הבדל מהותי ביניהם, והן רק מסבכות ומבלבלות את המשקיעים. אם יש קרן שמתמקדת בתחום כמו ענף מסוים, או טריטוריה מסוימת, ניתן להבין מדוע יש צורך בקרן נפרדת, אבל מדוע יש צורך בכמה קרנות שמשקיעות בדיוק באותו דבר?

אבל אולי גם במקרה זה מגדל רוצה לשנות את המצב. לפני כחצי שנה מגדל הקימה שלוש קרנות נוספות בקטגוריית מניות לפי שווי שוק, שלא נכנסו לטבלה עדיין בגלל שהן לא היו פעילות בטווח הזמן שנבדק. כנראה מגדל רוצה להגדיל את הנוכחות בתחום הזה, בו סכום הכספים שהיא מנהלת הוא מזערי, ופונה לדרך המוכרת של הקמת כמה קרנות שמתמודדות באותו תחום.

בולטת לשלילה הקרן שמשקיעה במניות Mid Cap (מניות בינוניות) שהגיעה אחרונה גם בשלוש שנים וגם בחמש שנים. היא גם גובה דמי ניהול גבוהים מדי, הגבוהים ביותר בקטגוריה (יחד עם קרן של הראל). באופן כללי ניתן לומר שזה לא מאפיין את מגדל שבכל שאר הקרנות שמופיעות בטבלאות שבכתבה גובה דמי ניהול ממוצעים ומטה.

בולטת לטובה, לעומת זאת, הקרן המשקיעה במניות גדולות ובינוניות (ת"א 125) שהיא בין ה-20% הטובות בשני טווחי הזמן. בשאר המקרים מגדל די חוזרת לבינוניות שמאפיינת את שאר הקטגוריות.

קרנות כספיות

התחום הלוהט ביותר בשוק קרנות הנאמנות שמושך מיליארדי שקלים בחודש בחודשים האחרונים הוא ללא ספק הקרנות הכספיות. עם העלאות ריבית של בנק ישראל בהתאם למדיניות בקרב מקביליו במדינות אחרות ולאור התפרצות האינפלציה, הקרנות הללו מציעות לפתע תשואות לא רעות למשקיעים שכבר מתקרבות ל-5% בשנה (על פי ביצועי חצי השנה הראשונה של שנת 2023). מגדל מצליחה בתחום הזה לבלוט לטובה – וגם לרעה. כאמור, במקרה זה בדקנו טווחי זמן קצרים בהרבה – טווח זמן של שנה (מאמצע שנת 2022) ומתחילת השנה. להלן התוצאות:

בולטת לשלילה הקרן שמשקיעה במניות Mid Cap (מניות בינוניות) שהגיעה אחרונה גם בשלוש שנים וגם בחמש שנים. היא גם גובה דמי ניהול גבוהים מדי, הגבוהים ביותר בקטגוריה (יחד עם קרן של הראל). באופן כללי ניתן לומר שזה לא מאפיין את מגדל שבכל שאר הקרנות שמופיעות בטבלאות שבכתבה גובה דמי ניהול ממוצעים ומטה.

בולטת לטובה, לעומת זאת, הקרן המשקיעה במניות גדולות ובינוניות (ת"א 125) שהיא בין ה-20% הטובות בשני טווחי הזמן. בשאר המקרים מגדל די חוזרת לבינוניות שמאפיינת את שאר הקטגוריות.

קרנות כספיות

התחום הלוהט ביותר בשוק קרנות הנאמנות שמושך מיליארדי שקלים בחודש בחודשים האחרונים הוא ללא ספק הקרנות הכספיות. עם העלאות ריבית של בנק ישראל בהתאם למדיניות בקרב מקביליו במדינות אחרות ולאור התפרצות האינפלציה, הקרנות הללו מציעות לפתע תשואות לא רעות למשקיעים שכבר מתקרבות ל-5% בשנה (על פי ביצועי חצי השנה הראשונה של שנת 2023). מגדל מצליחה בתחום הזה לבלוט לטובה – וגם לרעה. כאמור, במקרה זה בדקנו טווחי זמן קצרים בהרבה – טווח זמן של שנה (מאמצע שנת 2022) ומתחילת השנה. להלן התוצאות:

ההבדלים בין הקרנות השקליות השונות נמדדים בעשיריות האחוז, אבל בכל זאת לאורך זמן זה מצטבר להבדלים שיכולים להיות משמעותיים בסוג השקעה מן הסוג הזה. בקרנות הכספיות השקליות מגדל מצליחה לבלוט מתחילת השנה עם המקום הראשון והשני בקטגוריה בשתי הקרנות שהיא מפעילה. לא מדובר בקרנות ענק כמו חברות אחרות בקטגוריה, אבל בכל זאת בקרנות שמנהלות כמעט 3 מיליארד שקל, ומגדל מצליחה לשמור בהן על רמה גבוהה. בטווח הזמן של שנה, עם זאת, ההצלחה פחות בולטת.

מצד שני בקרנות הכספיות הדולריות, שנהנות אף הן מפריחה יחסית עקב היחלשות השקל מול הדולר, וחלקן השיאו תשואה לא רעה בכלל, מתקבלת תמונת ראי. מגדל משתרכת הרבה מאחור, גם מבחינת היקף הכספים המנוהל, ובעיקר מבחינת התשואות.

לסיכום, לפחות בקטגוריות המובילות והבולטות מגדל לא מצליחה לבלוט ולא משאירה חותם מיוחד בשוק הקרנות, גם מבחינת תשואות וגם מבחינת היקף נכסים מנוהל, וזאת למעט הכספיות השקליות. ייתכן שלענקית הפיננסית התחום הזה פחות חשוב או שהוא נופל בין הכיסאות. בינתיים המשקיעים מגיבים בהתאם.

ההבדלים בין הקרנות השקליות השונות נמדדים בעשיריות האחוז, אבל בכל זאת לאורך זמן זה מצטבר להבדלים שיכולים להיות משמעותיים בסוג השקעה מן הסוג הזה. בקרנות הכספיות השקליות מגדל מצליחה לבלוט מתחילת השנה עם המקום הראשון והשני בקטגוריה בשתי הקרנות שהיא מפעילה. לא מדובר בקרנות ענק כמו חברות אחרות בקטגוריה, אבל בכל זאת בקרנות שמנהלות כמעט 3 מיליארד שקל, ומגדל מצליחה לשמור בהן על רמה גבוהה. בטווח הזמן של שנה, עם זאת, ההצלחה פחות בולטת.

מצד שני בקרנות הכספיות הדולריות, שנהנות אף הן מפריחה יחסית עקב היחלשות השקל מול הדולר, וחלקן השיאו תשואה לא רעה בכלל, מתקבלת תמונת ראי. מגדל משתרכת הרבה מאחור, גם מבחינת היקף הכספים המנוהל, ובעיקר מבחינת התשואות.

לסיכום, לפחות בקטגוריות המובילות והבולטות מגדל לא מצליחה לבלוט ולא משאירה חותם מיוחד בשוק הקרנות, גם מבחינת תשואות וגם מבחינת היקף נכסים מנוהל, וזאת למעט הכספיות השקליות. ייתכן שלענקית הפיננסית התחום הזה פחות חשוב או שהוא נופל בין הכיסאות. בינתיים המשקיעים מגיבים בהתאם.

- 1.לדעתי 03/07/2023 10:38הגב לתגובה זומקצוענים שמתמחים באגח חברות..שווה להפנים.