קרנות 70\30: מי המובילה, ולמה הראל צריכה 5 קרנות בקטגוריה?

אחד הטרנדים הבולטים בשנים האחרונות בתחום קרנות הנאמנות הוא השקעה בקרנות המחלקות את השקעותיהן בין מניות לאגרות חוב על פי קריטריונים קבועים מראש. אלו קרנות ה-80/20 או 70/30 וכדו' כשהמספרים מייצגים את היחס בין ההשקעה במניות להשקעה באגרות חוב.

המטרה היא לספק מוצר שדומה מבחינה מסוימת לקרנות השתלמות או קופות גמל שמחלקות את השקעותיהן על פי רוב ביחסים דומים. לחלופין הקרנות הללו חוסכות את הצורך לבחור קרנות נפרדות להשקעה במניות וכאלה להשקעה באגרות חוב. מדובר בקטגוריה הגדולה ביותר בשוק הקרנות, כשהקרנות המובילות בה הן הקרנות המובילות בתעשייה כולה.

קרנות ה-70\30 תופסות נתח שוק משמעותי. סך הכל ישנן 43 קרנות שמחלקות את השקעתן באופן הזה. ישנן קרנות נוספות שמחלקות את התיק בצורה דומה אך לא באופן מוצהר של מדיניותן. בנוסף, ישנן קרנות של 75\25 שלא שונות מהותית ברמת הסיכון, אך התעלמנו מהם בסקירה זו. בשורות אלו נסקור את הסקטור בכללותו, את חמש הקרנות הגדולות ביותר ואת חמש הקרנות המוצלחות ביותר בטווח זמן של 5 שנים.

למדור קרנות הנאמנות של ביזפורטל

שוב נחזור על מה שראינו כשבדקנו לאחרונה את סקטור ה-20/80 - אין הצדקה לדמי ניהול גבוהים, ואין שום קורלציה בין דמי ניהול גבוהים לבין הצלחה והשגת תשואות גבוהות למשקיעים. למעשה דמי ניהול גבוהים יכבידו על המנהלים ולא יאפשרו להם לנצח את השוק. כך לדוגמה הקרן שגובה את דמי הניהול הגבוהים ביותר היא אנליסט אג"ח חברות + 30 שמרשה לעצמה לגבות 1.9% תמורת ניהול הקרן. אנליסט הוא בית השקעות שידוע בתשואות שמובילות את השוק לעיתים קרובות. לא במקרה זה. הקרן לא בולטת בשום צורה ומציגה תוצאות בינוניות בלבד בכל טווח זמן שנבדק. גם קרן הנאמנות כוון 30/70 שגובה 1.85% דמי ניהול לא מצליחה להצדיק את דמי הניהול הגבוהים ומציגה תוצאות שאף ניתן להגדירן כחלשות בהשוואה למתחרות. הלקוחות מבינים את זה ושתי הקרנות סובלות מפדיונות בשלושת החודשים האחרונים, כשכיוון איבדה נכסים בכל אחד מ-12 החודשים האחרונים. מצד שני גם דמי ניהול נמוכים במיוחד לא ינבאו תוצאות גבוהות (או חלשות). בסופו של דבר רוב הקרנות מתכנסות לדמי ניהול של 0.7% עד 0.8%.

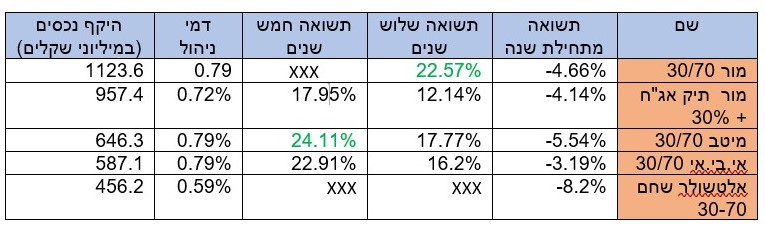

תופעה שחוזרת על עצמה גם בסגמנט הזה היא בית השקעות שמחזיק מספר קרנות באותה קטגוריה, כשלמעשה אין הבדל משמעותי במדיניות הקרנות שהוא מחזיק. מור מחזיקה את שתי הקרנות הגדולות ביותר בקטגוריה. האחת מור 70/30 והשניה מור תיק אג"ח + 30. בחינה של מדיניות הקרנות לא תמצא שינויים מהותיים בין שתיהן. אז למה מור צריכה שתי תעודות? ייתכן שמור רצתה "לאפס" את הנתונים כיון שהקרן המוצלחת פחות קיימת כבר מעל 8 שנים ואילו זו שהשיאה תשואות גבוהות יחסית היא בת שלוש וקצת.

מי שלקחה את הקונספט לקיצוניות היא הראל שמחזיקה לא פחות מחמש קרנות בקטגוריה הזו, ועוד כמה עם מדיניות דומה מאד. מגדל עם 3 קרנות בקטגוריה, פסגות עם 3 ואנליסט עם 2 קרנות. כאמור, לא ברור איזה תועלת מפיקים בתי ההשקעות מהפיצול הזה, אך בקרב המשקיעים זה יוצר בלבול מיותר ומסרבל את כל תהליך הבחירה. קשה מאד לבחור בין מעל 70 קרנות כשאין כמעט הבדל ביניהן והתשואות מאד דומות. מעטים מאד יתעמקו בהבדלים מינוריים שמפורטים בתשקיפים שאיש לא קורא. חברים, בוא נשמור את זה פשוט לטובת כולנו.

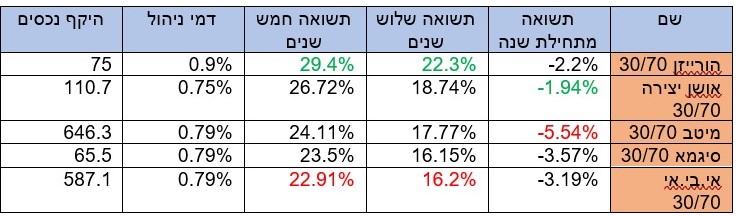

לבסוף, נוסיף שבטווחים הארוכים של חמש שנים או שלוש שנים ההבדלים בין הקרנות לא מאד משמעותיים. יש אמנם כאלה שבולטות לרעה ויש קבוצה שבולטת לטובה, אך בתוך קבוצת המובילות או קבוצת הנחשלות השינויים הם כמעט זניחים. בנוסף, אין אף קרן שבאופן עקבי מובילה בכל טווחי הזמן. הורייזון, כפי שנראה, אמנם בולטת יחסית עם כמעט 30% תשואה בחמש שנים והיא תופסת את המקום השני בטווח של שלוש שנים, אך ישנן 8 קרנות שמציגות תשואה של מעל 20%, וכשמדובר בטווח זמן של 5 שנים הרי שההבדלים השנתיים הם לא מהותיים.

הקרנות הגדולות בסקטור:

- קרנות מעורבות רבעון שני: הסיכון השתלם, ואיזו קרן קטנה היכתה את השוק?

- שוק האג"ח העולמי מציב גבולות ל-AI: ענקיות הטכנולוגיה מגייסות מיליארדים, המשקיעים דורשים פיצוי

משהו עובד טוב במערך השיווק של מור שמצליחה להוביל את התחום עם שתי הקרנות הגדולות ביותר מבחינת היקף נכסים, וזאת, למרות תוצאות בינוניות על פי רוב. מור 70/30 אמנם מוביל את הקטגוריה בטווח של 3 שנים אך לא בשום טווח אחר, כשגם בטווח הזמן של שלוש שנים היא מובילה על המתחרות בהפרש זניח. אז למה הורייזן מנהלת 75 מיליון שקל ומור 2 מיליארד? לא ברור. אלטשולר שחם מצליחה להתברג לחמשת הגדולים למרות שגם במקרה זה היא מציגה תוצאות לא טובות.

המצליחות ביותר בחמש השנים האחרונות:

- 4.משקיע 31/05/2022 18:29הגב לתגובה זולא יצא חוק כנגד ריבוי קרנות או "שיטת מצליח"?קרנות לא טובות סוגרים ומשאירים את הטובה...בעבר היה בקופות הגמל ואסרו את זה

- 3.כרגיל אלטשולר במקום האחרון בהכל ק.השתלמות ק.נאמנות ק.גמל (ל"ת)ישראל999 31/05/2022 14:22הגב לתגובה זו

- 2.לרון 31/05/2022 12:29הגב לתגובה זומאותה קטגוריה גורם ראשית לתחרות פנימית,שנית לגיוסים מוגברים,כפי שפיצול מנייה גורם לעלייה בהשקעה בה

- 1.לרון 31/05/2022 12:14הגב לתגובה זובסופו של דבר "השוק" אינו טיפש,כמו שאנליסט היתה ראשונה עם מיטב בשנות ה 80 לאורך זמן מאז ילין ראשון ואלי לוי ואביו עם מור שלהם במקום השני ובסופו של דבר זה מחלחל