בעקבות המלחמה: המניות הביטחוניות כבר קפצו אבל עדיין יש הזדמנויות

השקעות ערך

השקעות ערך מלחמת רוסיה – אוקראינה שהובילה לניפוץ אשליית תום המלחמות הגדולות נתנה את האות לתחילתו של מירוץ חימוש עולמי, ובמיוחד באירופה. הביקוש הרב למערכות נשק לא פסח על תעשיית הנשק הישראלית שנהנית מביקושים מוגברים, הדבר בא לידי ביטוי היטב במחירי המניות של החברות הביטחוניות הבולטות בישראל שרשמו תשואות נאות מאד בתקופה האחרונה. מה שמייצר תחושה של "פספוס הרכבת", בעת שמחיר רוב החברות כבר מגלם בתוכו את הצמיחה העתידית, אך ישנה חברה קטנה בעלת זיקה מובהקת לתחום הביטחוני שנמצאת מתחת לרדאר ובמחיר שלא מגלם את הצמיחה העתידית.

גאות וגלים

כאשר סקטור מסויים נהנה מגאות בביקושים, הדבר יבוא לידי ביטוי בשני גלים. בגל הראשון נהנות החברות שמספקות את המוצר/השירות שזוכה לביקוש רב, במקרה שלנו מערכות נשק. החברות הללו נוטות להגיב במהירות רבה לחדשות חיוביות לסקטור. בגל השני נהנות החברות שמספקות חומרי גלם/שירות עבור החברות מהגל הראשון, חברות אלו נוטות להגיב בצורה מאוחרת יותר, הן בגלל הקושי להכיר את מבנה התעשייה וקשרי הגומלין בין החברות השונות והן בגלל שההאצה בביקושים מתרגמת להזמנות רק בשלב מאוחר יותר.

דוגמא קטנה. מצב ביטחוני עולמי מעורער גורר ביקוש למערכות נשק, קל להבין שמי שעשויה להנות מכך היא אלביט מערכות, ואכן מניית החברה הגיבה במהירות לחדשות. אך מי מספקת חומרי גלם עבור מוצרי החברה? מי קבלני המשנה שעשויים להנות מכך? התשובה לשאלות הללו יכולה להוביל לחברות "נסתרות" שעשויות להנות מהביקוש הגואה בשעה שהוא יחלחל אליהן. אחת מאותן חברות היא חברת אס.טי.ג'י אסטיגי 0.93%

אז מה החברה עושה?

לחברת אס.טי.גי' ישנן שתי פעילויות מרכזיות: תחום ההפצה, ותחום מחקר ופיתוח. בתחום ההפצה, החברה משמשת כמפיץ של מגוון רכיבים עבור תעשיית האלקטרוניקה בישראל. במסגרת פעילות זו, המהווה נכון לזמן זה עיקר הפעילות, החברה מוכרת מוצרי מדף (COTS) כגון מעגלים משולבים, מסניים, קבלים, ממירי מתח וכד' מתוצרת מספר יצרנים גדולים אותם החברה מייצגת. לקוחות החברה מגיעים ממגוון תחומים: חברות ביטחוניות, מתעשיית ההייטק, ממשלת ישראל, חברות מהתחום הרפואי, כאשר לסקטור הבטחוני ישנו את המשקל הרב ביותר במגזר זה.

במסגרת היותה מפיצה החברה פועלת בשתי תצורות מרכזיות:

- סוכן – החברה מתווכת בין הלקוחות ליצרן ומקבלת עמלה. תחום זה פחות רווחי עבור החברה אך הוא לא כולל בתוכו סיכון כלשהוא, שכן אין מלאי שיכול להתקע במחסנים וכד'. בנוסף, שיטה זו גם מסבירה את הרווחיות הגולמית הגבוהה של אסטיג'י – לרוב מפיצים עובדים ברווחיות גולמית של 15%-20%, לעומת רווחיות גולמית של קרוב ל-30% באסטיג'י. להערכתי סיבה משמעותית לכך היא שבמודל הסוכן מכירים רק ברווחיות הגולמית ללא הוצאות של עלות מכר.

- מכירה ממלאי – החברה רוכשת מהיצרן כמות של פריטים ומוכרת ללקוחות הקצה היישר מן המחסנים, תחום זה רווחי יותר עבור החברה אך הוא מייצר חשיפה לסיכוני מלאי וצורך בהון חוזר משמעותי.

אסטיג'י מספקת מערכות ורכיבים למערכות נשק רבות והיא ספק עבור כלל החברות הביטחוניות בארץ, מוצרי החברה משולבים כמעט בכל פרוייקט ביטחוני בארץ ובהם סגמנטים בעלי צמיחה משמעותית מאד: מכשירי קשר עבור כוחות מתמרנים וכן עבור רק"מ, מערכת כיפת ברזל, מכ"מ ומערכות עקיבה ו]תרונות RF ומיקרוגל המשמשים לטובת התמודדות עם איומים אוויריים, לרבות שיבושי GPS השתלטות והפלת רחפנים, כטב"מים ואף טילים בליסטיים. בשנים האחרונות, ובחודשים האחרונים ביתר שאת, כאשר איומים אלה ממשיים מתמיד, הביקוש למוצרים מסוג זה גובר, כאשר ניתן לראות זאת גם במספרים של אסטיג'י בתחום זה.תחום זה מתאפיין בהוצאות רבות על פיתוח ומחקר בתחילת התהליך, לאחר שהמוצר הושלם הוא עובר לייצור סדרתי והרווחיות קופצת בהתאמה.

ניתן לראות דוגמא מובהקת לכך בתוצאות הכספיות של השנתיים האחרונות. תחום הפיתוח והייצור הכניס לחברה בשנת 20222 20.3 מיליון שקל, והפסיד תפעולית 1.6 מיליון שקל. לעומת זאת, בשנת 2023, בזמן שהמוצרים הבשילו לייצור סדרתי, ההכנסות קפצו ב-67% והסתכמו בכ-33 מיליון שקל עם רווח תפעולי של 4 מיליון שקל. חברת הבת, אס.טי.ג'י אדוונסד, התמקדה בשנת 2023 בפיתוח וייצור מוצרי רדיו וממירי תדר לשימוש צבאי, תחום שזוכה לביקושים רבים בתקופה הנוכחית, מה שבסבירות גבוהה יוביל להזמנות גדולות יותר וברווחיות גדולה יותר. העלייה המשמעותית בצבר ובכמות המלאי בחברה מעידה היטב על מעבר לייצור מואץ בתחום זה.

מספרים

לחברה יש בקופתה נכון לסוף שנת 2023, 46 מיליון שקל ללא חוב מהותי. בנוסף לחברה ישנו נכס בגבעתיים שרובו המוחלט בשימוש החברה וחלקו מושכר, הנכס רשום בספרים בשווי של 634 אלף שקל והוא כולל 1,300 מ"ר משרדים, 400 מ"ר מסחר ו-25 חניות. אני מעריך ששווי הנדל"ן עומד על כ-25 מיליון שקל לאחר מיסים. לחברה צבר משמעותי של 154 מיליון שקל, בחלוקה של 88 מיליון שקל במגזר ההפצה, ו-68 מיליון שקל במגזר הפיתוח והייצור, כאשר ישנה הזמנה נוספת של 18 מיליון שקל במגזר הפיתוח שלא נכנסה אל הצבר.

לאחר מועד הדוח החברה פרסמה שתי הודעות מעניינות שרומזות על התגברות הביקושים בתחום הביטחוני: פיתוח ייצור ואספקה של מערכות לוחמה אלקטרונית בסך של 22-26 מיליון שקל, ואספקת מערכות לוחמה אלקטרונית ללקוח ביטחוני אסטרטגי בסך של 9 מיליון. יש לציין שהזמנות אלו התקבלו אצל שתי חברות בת שונות (להערכתי, יוניסור ואדוונסד) ומדובר במערכות שונות.

משאים ומתנים אלה, בתוספת ההזמנה בסך 18 מיליון שקל שלא נכנסה לצבר, מעמידים את צבר תחום הפיתוח והייצור על כ-118 מיליון שקל אשר יסופק רובו ככולו בשנים 2024-2025. מכיוון שההכנסות ממגזר הפיתוח עמדו ב-2023 על 34 מיליון שקל, מדובר על צמיחה של עשרות רבות של אחוזים בהכנסות המגזר בשנתיים הקרובות, כאשר אם המצב הביטחוני ימשיך להיות נפיץ, סביר שהפעילות הביטחונית תמשיך לשגשג ולצמוח גם בשנים הבאות.

את שנת 2023 סיימה החברה בתוצאות שיא עם צמיחה גבוהה מאד בכל הפרמטרים - ההכנסות הסתכמו ב-170 מיליון שקל, מול 142 מיליון בשנה הקודמת (20% צמיחה). המרווח הגולמי טיפס מ-26% ל-31%, בעיקר הודות לכך שמגזר הפיתוח וייצור עבר לרווחיות תפעולית. הצמיחה בהכנסות מגיעה בעיקר מתחום הפיתוח שצמח ב-67% בעוד שמגזר ההפצה עלה ב-12% כאשר העלייה מיוחסת בין היתר להתחזקות הדולר.

למרות צמיחה משמעותית מאד בהוצאות מו"פ (סימן חיובי מאד עבור חברה שכזו), הוצאות ההנהלה והשיווק נותרו כשהיו מה שמייצר מינוף תפעולי משמעותי, כך שהצמיחה בהכנסות ושיעור הרווח הגולמי הובילה לכך שהרווח הנקי זינק ב-88% ביחס לשנה הקודמת והסתכם ב-18 מיליון שקל, תוך שהחברה נסחרת נכון לכתיבה שורות אלה בשווי של 192 מיליון שקל בלבד.

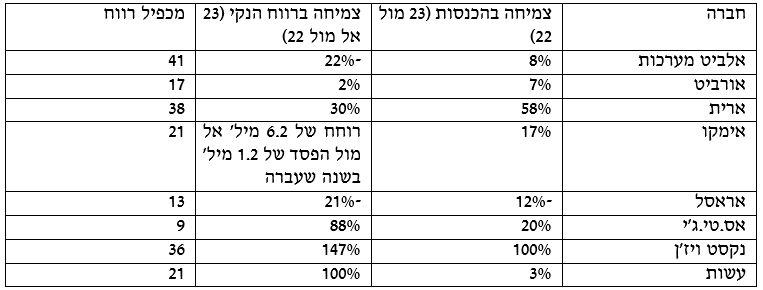

אך המספרים השנתיים היבשים אינם משקפים את התמונה הגדולה – במחצית השניה, אשר הושפעה בחלקה ממלחמת חרבות ברזל, הרווח הנקי של החברה (בניכוי הפחתות על השקעות הון-סיכון בסך של 1.5 מיליון שקל) עמד על כ-11 מיליון שקל, המשקף קצב של 22 מיליון שקל שנתי. רווח זה, לפני הגידול הצפוי בפעילות החברה בשנתיים הקרובות, משקף מכפיל חד ספרתי נמוך על פעילות החברה (בנטרול נדל"ן ומזומן), אם נסתכל בטבלה המצורפת נוכל לראות שלאור נתוני הצמיח המרשימים והסביבה העסקית התומכת חברת אס.טי.ג'י היא החברה הביטחונית הזולה בישראל:

לסיכום

חברת אס.טי.ג'י ניצבת בנקודת זינוק מצויינת, כאשר מגזר הפיתוח וייצור מבשיל ונכנס לייצור סדרתי הנושא רווחיות גבוהה יותר, תוך שסביבת המאקרו של החברה בגאות משמעותית והחברה נכנסת אליו עם מאזן בריא מאד, מוניטין גבוה וקשרים עסקיים עם כלל החברות הביטחונית בארץ. בהתחשב בתמחור הנוח של החברה והגנת הדאונסייד המשמעותית אני רואה באס.טי.ג'י הזדמנות טובה לחבור אל "רכבת החברות הביטחוניות" ולהנות ממנו.

הכותב הינו שותף – מנהל בקרן הגידור "Long Road Partners", קרן גידור המתמחה בהשקעות ערך בחברות ישראליות בעלות שווי שוק קטן – בינוני.

- מתחת למכסה המנוע: השינויים הסודיים שחיל האוויר מבצע באפאצ'י האמריקאי

- 1.4 מיליארד חביות: המלחמה באיראן חשפה את הנשק החדש של סין

- 7.כתבה מצוינת. תודה (ל"ת)קובי 09/05/2024 08:24הגב לתגובה זו

- 6.שושנה 08/05/2024 23:12הגב לתגובה זוחשוב מאד להגיע לעצמאות בייצור הבטחוני

- 5.רצוי לציין אם לכתוב יש ענין בנייר, זה דבר בסיסי (ל"ת)הגולש 08/05/2024 11:46הגב לתגובה זו

- איתן קלימן 08/05/2024 23:18הגב לתגובה זובהנחה וזה לא היה ברור מהגילוי נאות שבסוף הכתבה - אני מחזיק במניות החברה

- 4.גם אסטיגי קפצה, הכותב מנהל קרן גידור, יש מצב שהקרן קנתה וכעת רוצה לפזר?! (ל"ת)הגולש 08/05/2024 11:44הגב לתגובה זו

- 3.יאיר 08/05/2024 11:37הגב לתגובה זוגם סיאי נסחרת במחיר נמוך בהרבה מהפוטנציאל שלה וספקית של התעשיות הבטחוניות

- איתן קלימן 08/05/2024 23:17הגב לתגובה זוגם עליה אכתוב סקירה בעז"ה

- 2.משה 08/05/2024 11:07הגב לתגובה זוחברת אלטק 60% יצור בטחוני. החברה רווחית ללא חוב נסחרת בשווי שוק 70 מיליון דולר ו 22 מיליון דולר מזומן בקופה. רווח שנתי כ 7 מיליון דולר .

- איתן קלימן 08/05/2024 23:17הגב לתגובה זואני לא כ"כ מתעסק בחו"ל, אבל שווה מבט

- 1.מעניין מאוד. שווה בדיקה (ל"ת)הרצל 08/05/2024 10:42הגב לתגובה זו