לקראת פתיחת שבוע המסחר בוול סטריט - האנליסטים מנתחים

הנתונים החשובים של השבוע יתפרסמו ביום חמישי עם פרסום מדד ה-PCE, מדד האינפלציה המועדף על הפד'. הצפי הוא לעלייה במדד ל-3.3% (לעומת 3% כעת) ועליה חודשית של 0.2%. מדד הליבה צפוי לעלות מעט ל-4.2% וגם כאן העלייה הצפויה היא 0.2%. במקביל יתפרסמו גם נתוני ההכנסה הפנויה והצריכה הפרטית.

עונת הדוחות מתקרבת לסיומה, אבל השבוע יש עוד מספר דוחות מעניינים מאוד:

ביום שלישי לפני המסחר ידווחו ניו NIO INC בסט ביי BEST BUY CO INC , ואחרי המסחר תדווח ענקית המחשוב HP HP

ברביעי אחרי הסגירה תדווח ענקית התוכנה סיילספורס SALESFORCE

בחמישי אחרי הסגירה תדווח לולולמון LULULEMON ATHLTCA INC שהפכה להיות שם דבר בעולם הלבוש ליוגה, דל DELL TECHNOLOGIES INC , ברודקום BROADCOM INC וסנטינל וואן הישראלית.

"המסר של פאואל לא תואם לנתונים"

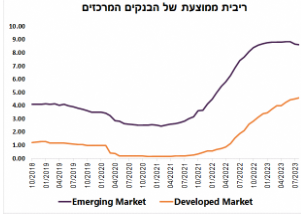

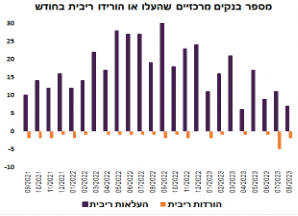

"כינוס נגידי הבנקים המרכזיים בוועידה השנתית בג'קסון הול היה השנה בסימן סיום מחזור עליות הריבית. מספר הבנקים המרכזיים שמעלים ריבית ירד בחודשים האחרונים. שיעור עליית הריבית החודשית כבר לא עולה על 0.25%. העליות מתרכזות במדינות המפותחות, כאשר מספר בנקים מרכזיים במדינות המתפתחות כבר התחילו להוריד ריבית" אומר אלכס זבז'ינסקי כלכלן ראשי בבית ההשקעות מיטב.

"בנאום המצופה של הנגיד האמריקאי בכנס לא היו חדשות. בסה"כ, היה ניתוח המצב עם כל המורכבות שלו, שדי ברורה לכולם. ובכל זאת, לדעתנו, הנאום מביא מסר חשוב לשווקים. החשיבות שלו קשורה ל"נציותו". הנגיד האמריקאי שם דגש חזק יותר על סיכוני האינפלציה מאשר הסיכונים לצמיחה.

"נציות" המסר לא אמורה להוביל למסקנה שה-FED יעלה ריבית יותר פעמים, מכיוון שהיא לא תואמת למציאות. מגוון אינדיקטורים בארה"ב מצביעים באופן די מובהק על הירידה באינפלציה והתקררות של שוק העבודה. לכן, להערכתנו, בסיכוי גבוה "הנציות" שהציג פאואל לא תוכל להחזיק מעמד. אם האינפלציה תמשיך לרדת, כפי שהיה בחודשים האחרונים, לא תהיה ברירה, אלא בעוד זמן לא רב להכיר בכך לשנות את המסר ל"יוני". אם לא רק האינפלציה, אלא גם הכלכלה תפגין יותר סימני חולשה, דבר שהגיוני לצפות לו בנסיבות של ריסון מוניטארי, התפנית עשויה להיות עוד יותר קרובה וחדה".

"לשינוי צפויה השפעה חיובית על השווקים, אפילו אם להפיכת ה-FED ל"יוני" תתלווה היחלשות הצמיחה. כל עוד לא מדובר בהתדרדרות משמעותית בפעילות הכלכלית, שוק המניות יהיה רגיש יותר לשינוי במדיניות ה-FED מאשר לחולשה בכלכלה. גם מבחינת שוק האג"ח מדובר כמובן בבשורה חיובית. באירופה הדילמה של הבנק המרכזי קשה הרבה יותר. הכלכלה של גוש האירו חלשה הרבה יותר מאשר בארה"ב, כאשר האינפלציה גבוהה יותר והליבה שלה לא כל כך יורדת. אנו מעריכים שה-ECB יצטרך להעלות ריבית בפגישתו הקרובה. גם שוק המניות וגם האג"ח באירופה בסיכון גבוה בהרבה מאשר האמריקאי."

"בשורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה באפיק המנייתי, בעיקר בארה"ב. כמו כן, אנו חוזרים להמלצה להחזיק מח"מ בינוני-ארוך באפיק האג"ח", מסכם זבז'ינסקי.

"ייתכן כי הריבית כבר עלתה יתר מספיק אבל ייתכן שהיא צריכה לעלות עוד" - מה זה אומר?"חלף עבר לו נאום יו"ר הפד פאוול בג'קסון הול והמסר שמלווה אותו מתחילת עליית האינפלציה לא השתנה ונותר ברור – נקבל בברכה ירידה של האינפלציה, אך נמתין שתהיה קרובה מספיק לרמת היעד (2%) לפני שנשקול לסיים את העלאות הריבית, כל שכן להורידה אותה. ו...אנחנו לא שם. עצם החזרה על המסר לא הפתיע כלל, אך השוק מבין: חודש בא וחודש עובר ועל אף העלאות ריבית רצופות בשיעור של כ-5%, אינפלציית הליבה, זו שהפד מכוון אליה, עדיין לא רחוקה מ-5%, או פי ½2 מרמת היעד שהפד מגלה נחישות להשיג" מוסיף רונן מנחם כלכלן שווקים ראשי בנק מזרחי טפחות.

לדבריו, "הטרמינולוגיה של הפד כיום לא שונה מהותית מזו ששימשה אותו לפני חצי שנה ויותר, רק שבינתיים הועלתה הריבית עוד מספר פעמים, אפילו לאחר משבר הבנקים שהתחולל בחודש מרץ. אלא שהדבקות של הפד להשיג את יעד האינפלציה מתנגשת עם הדביקות של האינפלציה, בפרט זו של סעיפי השירותים, וכרגע ידה של הדביקות עדיין על העליונה".

"הקושי עם הדברים של פאוול נובע מכך שמי שתר אחר רמזים לגבי החלטת הריבית בחודש הבא – לא מצא זאת ושתי האפשרויות נותרו על השולחן (הותרת הריבית על כנה, כפי ש-80% מהשוק צופה כיום ולא בהכרח צודק) או העלאתה ב-¼ אחוז ל-½5 עד ¾5 אחוזים (כפי שחושבים השאר). זה מתכון בטוח להמשך התנודתיות הגבוהה לקראת הודעת הריבית, שגם לא תפחת, משום שבכירי הפד נכנסים לתקופת ההדממה של טרם ההודעה ולא יפזרו רמזים נוספים.

"לכך יש להוסיף את התחזית התלת-חודשית החדשה שיפרסם הפד בשולי ההודעה. אם ירצה הפד להפגין שוב את נחישותו, יוכל לספק תחזית די ניצית לגבי תוואי הריבית ועקומת התפזורת של תחזיות הריבית של החברים.

- קרנות ההשקעה רוכשות פירמת רואי חשבון אמריקאית: עסקה של 1.8 מיליארד דולר

- המחקר שמציע עסקה כלכלית חדשה: פחות אי-שוויון, יותר בריאות וחינוך - וגם פחות התחממות

"עוד נקודה שראוי לציין – שאינה חדשה כלל וכלל, אך הופכת חשובה יותר ויותר – היא שהמדיניות תישאר תלויות נתונים. והנתונים האחרונים אינם חד משמעיים. לצד שוק עבודה איתן, המכה את הערכות הכלכלנים שוק על ירך מדי חודש, ומותיר את לחצי השכר כגורם אינפלציוני מוביל, מתקבלים נתונים כמו מדד הסנטימנט הצרכני של אוניברסיטת מישיגן, שפורסם ביום שישי, הפתיע לרעה ומיקד את חששם של משקי הבית מקצב אינפלציה גבוה בשנה הקרובה. אם חשש זה מוצדק, יצטרך הפד להעלות עוד את הריבית וחוזר חלילה.

"לבסוף, הפד לא מבקש לעצמו חיים קלים וזו לא בשורה מעודדת לשוק. על אף קריאות רבות, לרבות של כלכלנים וגופי מחקר, הוא לא מתכוון להעלות את יעד האינפלציה ל-3 אחוזים. לו עשה כך, יכול היה להסתפק בריבית נמוכה יותר (רק לכאורה; למעשה, גם ל-3 אחוזים האינפלציה טרם ירדה, ודאי לא אינפלציית הליבה) ולהקל על השוק.

"בשורה התחתונה, פאוול, כמו גם השוק, ערים לקושי לכמת את ההשפעות המצטברות שתהיינה להעלאות הריבית יוצאות הדופן עד כה. ייתכן כי הריבית כבר עלתה יתר על המידה וייתכן כי עליה לעלות עוד. התשובה לשאלה האם התרחיש של נחיתה רכה (היעדר פגיעה של ממש בפעילות הכלכלית) והשגת יעד האינפלציה תינתן רק בעוד חודשים רבים.

מה שכן, בין שתי החלופות – העלאת יתר של הריבית, שבסופה יתברר כי הפגיעה הכלכלית הייתה יתר על המידה לצורך הכרעת האינפלציה, לבין העלאת חסר של הריבית, במחיר של התפרצות מחודשת של האינפלציה, הפד הזהיר, שנכווה בעבר, "יעדיף", בלית ברירה, את הראשונה. תובנה זו משתקפת בעלייה האחרונה של עקום התשואות לפדיון לכל אורכו."

"המסר העיקרי שיצא מהנאום של יו"ר הפד, ג'רום פאוול, בג'קסון הול הוא מסר של חוסר ודאות"

"המסר העיקרי שיצא מהנאום של יו"ר הפד, ג'רום פאוול, בג'קסון הול הוא מסר של חוסר ודאות. הפד ובנקים מרכזיים אחרים ברחבי העולם, כולל בישראל, העלו את הריבית בחדות כדי להאט את הכלכלה. בעוד שבמקומות מסוימים כמו בשוק המשכנתאות נראה שהעלאות הריבית עשו את העבודה, בחלקים אחרים של הכלכלה, ובעיקר בכל הנוגע לצרכן הפרטי, הסימנים להצלחה עדיין מתעכבים. מכיוון שבפד חוששים לחזור על הטעויות של שנות ה-80 ולתת לאינפלציה להרים שוב את הראש, הם חייבים לראות איזשהם סימנים של הצלחה לפני שיוכלו לאותת שהעלאות הריבית הסתיימו", טוען אורי גרינפלד, האסטרטג הראשי של בית ההשקעות פסגות.

"אז מה גורם לעיכוב הזה בהשפעה של העלאות הריבית? נדמה שיש לכך שלושה גורמים מרכזיים: הראשון הוא השינוי המבני שחל בשוק המשכנתאות בארה"ב מאז 2008 כאשר ב-15 השנים האחרונות רק כ-5% מהמשכנתאות היו בריבית משתנה וכל השאר בריבית קבועה. באופן טבעי, השינוי הזה שהוא תולדה של הידוק רגולטורי, גורם לתמסורת חלשה בהרבה בין הריבית להחלטות הצרכן ולתהליך צמצום מוניטארי שהוא ארוך יותר ופחות אגרסיבי מבעבר. הגורם השני הוא חסכונות העתק של הצרכנים והעסקים מתקופת הקורונה שהיוו מעין כרית ביטחון ואיפשרו להם להתמודד טוב יותר עם העלייה בריבית. הגורם השלישי הוא ההחלטה לעצור את החזרי הלוואות הסטודנטים, הלוואות שכ-40 מיליון אזרחים אמריקאיים היו רגילים לשלם באופן שוטף, מה שהקל על משקי הבית. מכיוון ששלושת הגורמים הללו לא משנים באופן מבני את ההשפעה של הריבית על הצרכנים והעסקים אלא רק מעכבים אותה, הפד יכול רק לעמוד על הקווים ולחכות עד שהעבודה שלו תניב פירות.

- 4.מיכאל 27/08/2023 20:52הגב לתגובה זויביאו להורדת הריבית. על זה הכל עומד?

- 3.רן 27/08/2023 20:26הגב לתגובה זוומתנהל כמו שכונה. כל נתון מאקרו שמתפרסם מלחיץ את הפד. במקום להחליט לבחור במדיניות לטווח ארוך ולתת לריבית לעשות את העבודה , הם מטלטלים את כל הכלכלה העולמית. ריבית בגובה הנוכחי תעשה את העבודה לטווח ארוך. אי אפשר להתחיל להתרגש מכל פסיק כל חודש שהאינפלציה עולה או יורדת.

- 2.רני 27/08/2023 18:02הגב לתגובה זווחבל שהוא יזכר בציבור כאדם לא ישר. אי אפשר להתווכח עם הנתונים, רק כדי לעשות דווקא לשווקים. האמת היא שהריבית כיום מספקת וגם אם לא, השארת הריבית בגובה כזה זה כמו העלאת ריבית נוספת.

- 1.צחי 27/08/2023 17:55הגב לתגובה זוהוא אינו דובר אמת וזאת למרות שהמצב טוב מאד. האדם משקר פעם אחר פעם. בושה וחרפה של נגיד. רמת אמינות ערפאת. רואה לנגד עיניו רק מטרה אחת: להפיל את השווקים. עצוב שזה רמת המוסריות של אדם שיושב בתפקיד כ"כ בכיר. בושה