עם מנועי צמיחה משמעותיים וצמיחה עקבית - מה צופן העתיד לחברת G1?

אחרי שנים של סטגנציה, חברת האבטחה הישראלית ג'י וואן, מציגה אופציה מעניינת לצמיחה.

קבוצת G1 בשליטת קרן פימי הינה הקבוצה המובילה בישראל בשילוב שירותי בטחון, בטיחות ובקרה מאוישים וטכנולוגיים ופועלת בפריסה ארצית מלאה. הקבוצה נוסדה לפני 85 שנים בשם "חברת השמירה" ובשנים האחרונות נמצאת בשליטת קרן פימי של ישי דוידי המחזיקה 50.20% בהצבעה מאז 2019.

הקבוצה עוסקת במספר תחומי פעילות עיקריים – פתרונות אבטחה, מוקדים, טכנולוגיות ונקיון.

ראשית אתחיל בזה שהחברה נהנית מרוח גבית חזקה מהביקוש ההולך וגובר באבטחה.

הירידה בביטחון האישי שחש האזרח הישראלי מתגברת עקב תקיפות, פיגועים וכו' והחברה שנחשבת להכי גדולה בתחומה בישראל, נהנית מזה על ידי אספקת הפתרונות שלה לצרכן.

החברה צופה המשך צמיחה וגדילה בעיקר על ידי רכישות מרחיבות יכולות ומנסה להגיע לכמה שיותר תחומי עיסוק כמו לדוגמא, הכניסה לסקטור הניקיון שנכנסה אליו לאחרונה.

החברה מציגה צמיחה בנתונים הכספיים של הרבעון הראשון לשנה לעומת הרבעון המקביל אשתקד.

בתחום הביטחון למשל הגדילה את המחזור מ- 123.9 מיליון שקל ל- 129.5 שקל.

בתחום המוקדים מ- 46 מיליון שקל ל- 48 מיליון שקל.

ובתחום הטכנולוגיות מ- 32.6 מיליון שקל ל- 36.5 מיליון שקל.

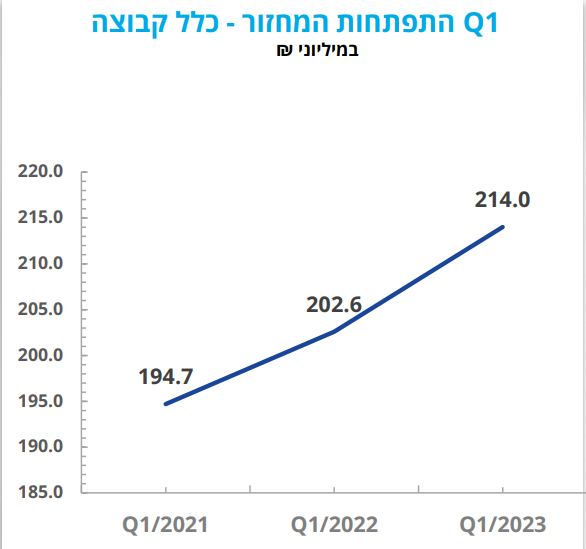

מתוך מצגת החברה

גם פה ניתן לראות את העלייה העקבית בהכנסות מהרבעון הראשון של שנת 2021 עד השנה הנוכחית.

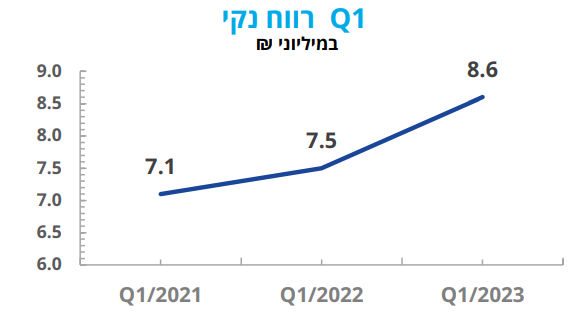

מתוך מצגת החברה

גם פה ניתן לראות צמיחה יפה ברווח הנקי של החברה מ- 7.1 מיליון שקל ל- 8.6 מיליון שקל, צמיחה של 21%.

בדוחות הכספיים לרבעון הראשון של השנה פרסמה החברה על עסקת מיזוג פלוס - העסקה הגדולה שביצעה מאז הונפקה החברה - במסגרתה תרכוש את השליטה (51%) בחברת מיזוג פלוס המספקת שירותי התקנה ותחזוקה למערכות מיזוג אוויר מתקדמות.

מיזוג פלוס היא חברה מובילה בתחומה אשר עוסקת בתכנון וביצוע של מערכות מיזוג אוויר יוקרתיות בישראל עם ותק של 35 שנות ניסיון. תחום הפעילות העיקרי של מיזוג פלוס הוא בעיקר במגורי יוקרה פרטיים לצד אספקת שירותי תכנון וביצוע של מערכות מורכבות ומתקדמות לחללים מסחריים גדולים. הלקוחות העיקריים המשתמשים בשירותי החברה הן חברות הייטק, מפעלים, בתי חולים, מגדלי משרדים, מסעדות וכו'.

כעת לאחר המיזוג בו תחזיק G1 ב51% מהחברה, מייסדי מיזוג פלוס עדיין ימשיכו לנהל אותה.

G1 רכשה את מיזוג פלוס ב24.5 מיליון שקל ומימון הרכישה יעשה ממקורותיה העצמיים וממקורות האשראי הזמינים של הקבוצה.

- 2.הגולש 30/07/2023 19:16הגב לתגובה זולפי תחום העיסוק של חברת המיזוג לא מפליא אם יהיו הרעות בתוצאות , 2 התחומים ההאטה רצינית

- משקיע 30/07/2023 22:07הגב לתגובה זועדיף לא להגיב אם אתה לא מבין מה שאתה כותב..

- 1.חברה מקצוענית עם עובדים איכותיים במיוחד. (ל"ת)רמי 30/07/2023 07:57הגב לתגובה זו