הדוחות של נאייקס בארה"ב חושפים את עליבות דוח הדירקטוריון הישראלי

מהם מדדי המפתח שמופיעים במידע בתשקיף להנפקת מניות בוול סטריט, האם הם קיימים בדוח הדירקטוריון והאם תשקיף ההנפקה היה צריך להזהיר כי היציאה מקורונה צפויה לפגוע בשיעור הרווח הגולמי?

המודל העסקי של נאייקס נאייקס 1.27% , הנסחרת בתל אביב מאז מאי 2021 ובנאסד"ק מאז ספטמבר 2022, מזכיר לי את המודל העסקי של חברות הסלולר בסביבות שנת 2000.

אז, מי שהצטרף לפרטנר, למשל, היה חייב לקנות ממנה מכשיר טלפון, להתחייב לשלם דמי מנוי חודשיים במשך 12 עד 36 חודשים, ולשלם עבור כל דקת שיחה וכל מסרון מעבר למכסה שנכללה בדמי המנוי.

נאייקס מפיקה היום הכנסות באותו מודל. המכשיר שהיא מוכרת ללקוח הינו קורא כרטיסי אשראי (ומסכי סמארטפון עם גוגל פיי וכד') בנקודות מכירה שאינן מאוישות. הנה שני מכשירים כאלה שצילמתי על גדות הירקון (המכשיר של נאייקס הוא הריבוע הצהוב):

המכשיר משמאל מותקן בחניון אחוזת חוף והמכשיר מימין מותקן במעגן סירות סמוך.

לקוח של נאייקס מתחייב בדרך כלל לשלם דמי מנוי חודשיים במשך 12 עד 36 חודשים. בנוסף לדמי המנוי הוא משלם לנאייקס דמי סליקה על כל עסקה שעוברת במכשיר. לקוח שרכש והתקין מכשיר של נאייקס יכול בהמשך הדרך "לפרוץ" אותו ולקבל באמצעותו שירותי סליקה מחברה מתחרה. אבל, נאייקס מרגיעה ומספרת כי החלפת ספק שירותים כרוכה בעלויות גבוהות ("high switching costs"), כך ששיעור שימור לקוחות גבוה אף הוא.

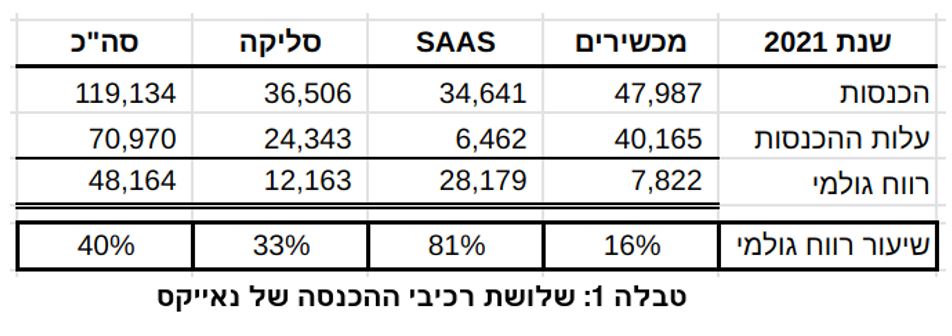

ההכנסות של נאייקס, מפוצלות אם כך לשלושה רכיבים. האחד, הכנסות ממכירות מכשירים. השני, הכנסה מדמי מנוי חודשיים, שנאייקס מכנה אותן הכנסות SAAS (תוכנה כשירות). השלישי, הכנסות מעמלות סליקה. הנה המספרים (באלפי דולר) לשנת 2021:

רק עבור שנת 2021, נתנה נאייקס גילוי נפרד לרווח הגולמי מ-SAAS ולרווח הגולמי מסליקה, וזאת כתוצאה משאלה ממוקדת של סגל ה-SEC (רשות ניירות ערך אמריקאית), שהטריד את נאייקס בשאלות מיותרות אודות שיטת ההכרה בהכנסה מעמלות סליקה.

נאייקס כיוונה להנפקה או רישום בנאסד"ק כבר במועד ההנפקה הראשונה בתל אביב, וכבר בתשקיף הישראלי בחרה במודל גילוי התואם לחלוטין לזה של אחת ממתחרותיה, קנטלופ, שמניותיה נסחרות בנסדא"'ק.

- יעקב פיננסים: הרווח הנקי ברבעון עלה ב-13.8% ל-24.1 מיליון שקל

- סנדיסק עקפה את הציפיות - למשקיעים זה לא הספיק

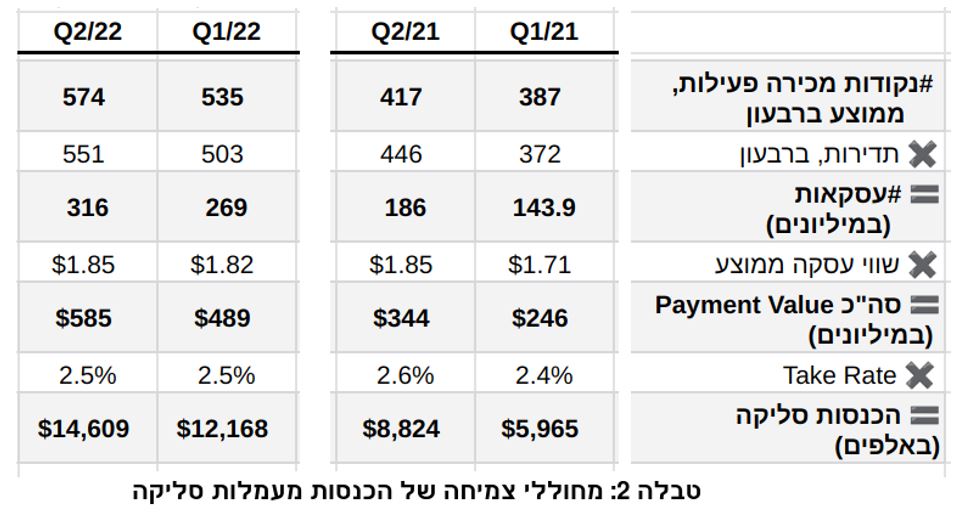

כך, בתשקיף ובכל דיווחיה בישראל לאחר התשקיף, נאייקס נתנה גילוי לאותם ארבעה מדדי מפתח שעליהם מדווחת קנטלופ, לרבות השלושה הבאים: (1) מספר "נקודות מכירה" פעילות, כלומר מספר מכשירים פעילים, בסוף רבעון או בסוף תקופת דיווח אחרת (שנת 2020 בתשקיף). (2) מספר העסקאות שעברו בנקודות המכירה ברבעון. (3) השווי הכולל של העסקאות הללו.

משלושת מדדי מפתח אלה, קורא הדוחות יכול לגזור אומדנים להשפעתם של ארבעה גורמים על ההכנסות מסליקה. האחד, ממוצע מספר נקודת מכירה פעילות ברבעון. השני, ממוצע תדירות העסקאות בנקודת מכירה. השלישי, שווי ממוצע בעסקה (כלומר, משהו כמו מחיר קולה או מחיר שעתיים חניה). הרביעי, take rate, כלומר שיעור עמלת הסליקה. הנה הנתונים לשני הרבעונים הראשונים של 2021 ו-2022:

ברבעון שני 2020 תדירות העסקאות הייתה בשפל עקב קורונה: 272 עסקאות לנקודת מכירה. את הגידול המשמעותי בתדירות ב-2021 בהשוואה ל-2020 יש לייחס ליציאה מקורונה.

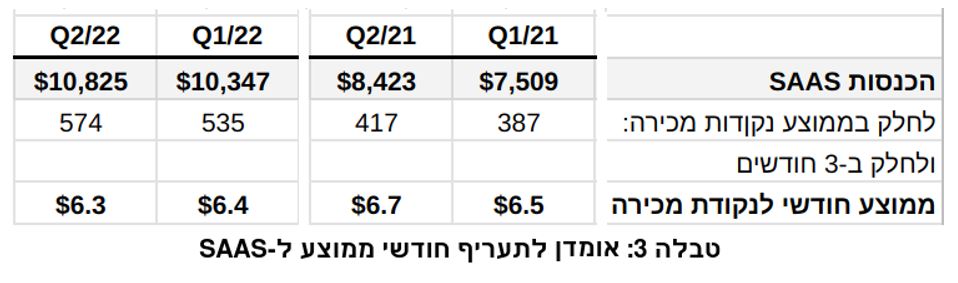

בניגוד להכנסות מעמלות סליקה, הכנסות SAAS אינן מושפעות מתדירות העסקאות ואינן מושפעות משווי עסקה. הנה אומדן לדמי המנוי החודשיים לנקודת מכירה ברבעונים המוצגים לעיל:

- הקבוצה הישראלית שרוצה לקנות חברת נפט שפועלת במצרים: רציו בקרב על פארוס

- נקסט ויז'ן חצתה 205 מיליון דולר בהזמנות מתחילת השנה

בתשקיף ההנפקה בישראל ציינה נאייקס, בכללי, כי המרווח שלה בעמלות הסליקה הוא "בין 30% ל-35%" וכי שיעור הרווח הגולמי מהכנסות SAAS הוא בין 75% ל-85". שיעורי הרווח הגולמי בשנת 2021 (ראו טבלה 1 לעיל) נמצאים בטווחים האלה.

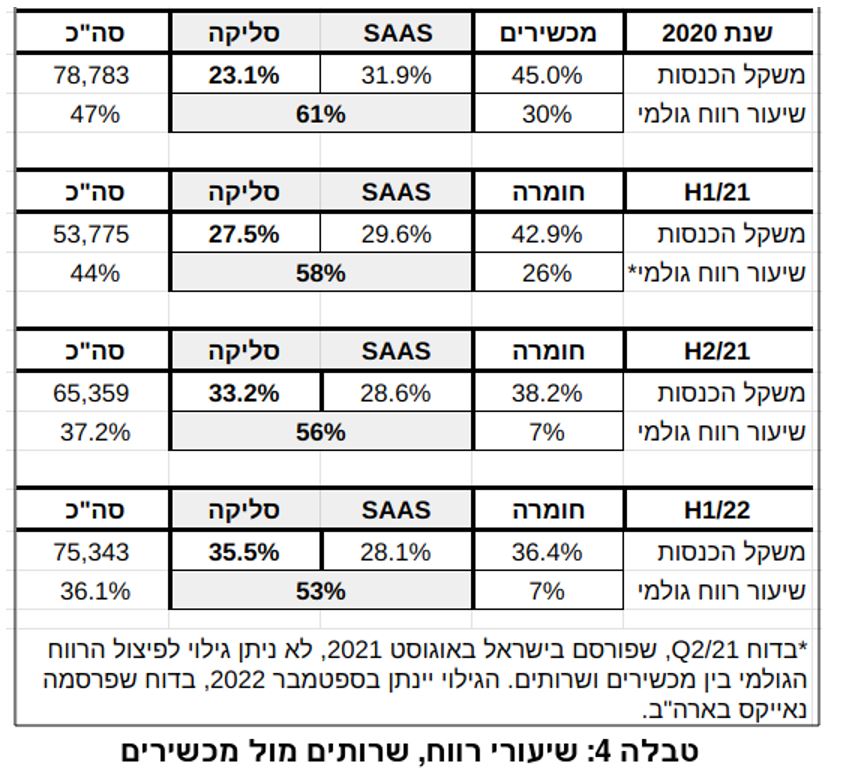

על כן, כשתדירות העסקות גדלה (למשל ביציאה מקורונה), וכאשר מחיר ממוצע בעסקה גדל (למשל כתוצאה מאינפלציה או גידול בשיעור המכשירים המוצבים בחניונים יקרים), משקל בהכנסות מסליקה עולה בקצב גבוה יותר ממשקל ההכנסות SAAS, וכתוצאה שיעור הרווח הגולמי ממתן שירותים (SAAS + סליקה) יורד.

ואכן, זה בדיוק מה שקרה בנאייקס. בהשוואה לשנת 2020 (שהדוח הכספי שלה נכלל בתשקיף), משקל ההכנסות מסליקה בשנת 2021 והמחצית הראשונה של 2022 עלה בעקביות ומשקל ההכנסות מ-SAAA ירד בעקביות, וכתוצאה שיעור הרווח הגולמי ממתן שירותים ירד בעקביות:

סתירה לכאורית בתשקיף בקשר עם השפעת קורונה

הדוח הכספי האחרון שנכלל בתשקיף היה עבור שנת 2020. אבל נאייקס כללה בו תחזית לשיעורי הרווח הגולמי, כדלקמן:

אם אני מבין נכון את האמור לעיל, נאייקס אומרת בתשקיף, שפורסם בחודש מאי 2021, כי "השיפור" ברווחיות הגולמית ממתן שירותים (SAAS+סליקה) "בין השנים 2019 ל-2020", מ-60% ל-61%, היא "מגמה" שתמשיך ברבעון ראשון 2021.

בדוחות רבעון ראשון 2021, נאייקס לא פיצלה את עלות המכירות והרווח הגולמי "בין שני סוגי ההכנסות העיקריים של החברה", קרי בין מכירת מכשירים לבין מתן שירותים. כך, שאיננו יודעים אם המגמה שצוינה בתשקיף אכן המשיכה לרבעון הראשון.

גם בדוח מחצית שנת 2021, שפורסם באוגוסט 2021, נאייקס לא פיצלה את הרווח הגולמי, כאמור, בין מכשירים לבין שירותים. נתוני פיצול הרווח הגולמי "בין שני סוגי ההכנסות העיקריים של החברה" נתגלו למשקיעים רק שנה אחר כך, בספטמבר 2022, מתוך דוחות כספיים שהגישה נאייקס בארה"ב ל-SEC.

ומנתונים אלה (ראו טבלה 3, לעיל) התחוור למשקיעים כי "מגמת השיפור" ברווחיות הגולמית ממתן שירותים בין השנים 2019 ל-2020, התהפכה כבר במחצית הראשונה של 2021, שבה הרווחיות הגולמית ממתן שירותים ירדה ל-58% בהשוואה ל-61% בשנת 2020.

האם הנהלת נאייקס הייתה אמורה לדעת כבר במועד התשקיף (10.5.21), כי הרווחיות הגולמית ממתן שירותים בשנת 2021 צפויה לרדת?

לדעתי כן, ולמעשה הסיבה לירידה הצפויה, שהתרחשה בפועל, מצויינת בתשקיף, לא במפורש, אבל במשתמע:

"במהלך הרבעון הראשון של שנת 2020 התפרץ בעולם נגיף קורונה [וכתוצאה חל] קיטון במספר העסקאות שבוצעו בנקודות המכירה [אשר] הוביל לירידה בהכנסות החברה מעמלות סליקה… יצוין, כי למועד התשקיף, גם מספר העסקאות שבוצעו בנקודות המכירה [] עלה ביחס לתקופה שלפני התפרצות נגיף קורונה."

כלומר, נאייקס מספרת כי בשנת 2020, הקורונה הביאה להפחתת תדירות העסקת ולכן לירידה במשקל הכנסות סליקה, וכי נכון לחודש מאי 2021, התדירות התאוששה בהשוואה לשנת 2020.

קיימת אם כך סתירה בין הצהרת נאייקס בעמוד ו-92 בתשקיף, על פיה "והרווחיות הגולמית תהיה במגמה דומה לתקופות קודמות", לבין המסופר בעמוד ו-13 בתשקיף אודות השפעות קורונה על תדירות עסקאות והכנסות מסליקה.

ומה לגבי תחזית הרווחיות ממכירת מכשירים? כפי שניתן לראות בתמונה לעיל, בשנת 2019 שיעור הרווח הגולמי על מכירת מכשירים ירד ל-19% מ-22% בשנת 2018. ואז בשנת 2020, שנת הקורונה, הוא קפץ לפתע ל-30%.

ככל שאניי יודע, 30% זה שיעור חריג עבור חברה שהמודל העסקי שלה הוא מכירת חד-פעמית של חומרה ומתן שירותים לזמן ארוך בקשר עם אותה חומרה, כאשר שיעור הרווחיות בגין השירותים גבוה.

קנטלופ, למשל, מוכרת מכשירים במחיר עלות. SQUARE מוכרת מכשירי סליקה במחירי הפסד. סלקום בשנת 2003, מכרה טלפונים סלולרים בהפסד של 30% (כי שיעור הרווח שלה על מתן שירותים למנוי היה אז אסטרונומי).

ועל אף שבמודל העסקי של נאייקס, רווחיות גולמית של 30% על חומרה נראית חריגה על פניה, נאייקס כתבה בתשקיף, כאמור, כי ברבעון הראשון של 2021, "הרווחיות הגולמית תהיה במגמה דומה לתקופות קודמות", כלומר תמשיך לעלות כפי שעלתה משנת 2019 לשנת 2020.

כ-70 ימים בלבד לאחר מתן ההצהרה הנ"ל בתשקיף הסתיימה המחצית הראשונה של שנת 2021. בדוח הדירקטוריון לתקופה זו כתבה נאייקס, כי שיעור הרווח הגולמי הכללי במחצית הראשונה של 2021 דווקא ירד בהשוואה לזה שבתקופה המקבילה בשנת 2020, וזאת כתוצאה "מקמפיין הנחות שהפעילה החברה לטובת צמיחה עתידית במספר היחידות הפעילות המשלמות ובהיקף פעילות הסליקה",

רק בספטמבר 2022, עם פרסום מסמכי הרישום למסחר בארה"ב, יתברר כי במחצית השנה הראשונה של 2021, הרווחיות הגולמית על מכשירים ירדה ל-26% (ולא בגלל התייקרות רכיבי החומרה (עקב שיבושים בשרשרת האספקה) שהחלה רק במהלך הרבעון השלישי).

הדוחות של נאייקס בארה"ב חושפים את מחדלי רשות ניי"ע בישראל

בנוסף להערכתה כי "הרווחיות הגולמית תהיה [ברבעון ראשון 2021] במגמה דומה לתקופות קודמות", נאייקס גם ציינה בתשקיף, כי "באמצעות עלייה בנתח של הכנסות מתוכנה ושירותים מתוך סך ההכנסות של החברה, החברה מכוונת ליעד של כ-50% ויותר רווח הגולמי בטווח הבינוני", בהשוואה לשיעור רווח גולמי של 47% בשנת 2020.

נאייקס לא הזהירה כי עלייה בנתח של הכנסות מסליקה תקשה על השגת היעד הנ"ל, שהרי היא מושכת את שיעור הרווח הגולמי כלפי מטה.

לאור האמירות שבתשקיף, נראה לי כי קורא התשקיף הופתע לראות את שיעור הרווח הגולמי במחצית הראשונה של 2021 נופל ל-44% בהשוואה ל-49% במחצית הראשונה של שנת 2020 (וזה עוד לפני עליית מחיר רכיבי החומרה עקב שיבושים בשרשרת אספקה שתחל רק ברבעון השלישי).

נראה לי כי קורא התשקיף הופתע גם מצניחה בשיעור ה-EBITDA המתואמות במחצית השנה הראשונה של 2021 ל-2.8%, וזאת לאור הצהרתה של נאייקס בתשקיף, כי היא "מכוונת ליעד EBITDA [מתואם] שולי של כ-10% לטווח הבינוני", בהשוואה ל-8.4% בשנת 2020.

לאור תוצאות בפועל בשנת 2021 שלא בדיוק תאמו לאמירות צופות פני עתיד בתשקיף ההנפקה, מעניין לראות אם "הסברי הדירקטוריון" לתוצאות המחצית הראשונה של שנת 2021 ולשנת 2021 כולה אכן מסבירים את הפערים.

למטה אני מראה כי ההסברים האלה, בדוחות שפורסמו בישראל באוגוסט 2021 ומרץ 2022, היו רחוקים מלהיות מלאים – וזאת בהשוואה להסברים, שנתנה נאייקס בדוחות שפרסמה נאייקס בארה"ב, בספטמבר 2022, לקראת רישום מניותיה למסחר בנסדא"ק.

הסיבה לפערים בין הסברי הדירקטוריון בדיווחים בישראל לבין אלה שבדוחות האמריקאים טמונה בהערה מס' 6 במכתב הערות זה שסגל ה-SEC העביר לנייאקס ביום 29.3.2022. ההערה מתייחסת לדוח ההנהלה לשנת 2021, שאת הגרסה העברית הסופית שלו פרסמה נאייקס יום קודם לכן (28.3.21) בישראל.

הנה תרגום חופשי ומקוצר של ההערה:

"אנו רואים כי חוויתם עלייה משמעותית בעלות המכירות ובהוצאות תפעוליות אחרות. בכל מקום שבו שינוי מהותי בהוצאה מיוחס לשני גורמים או יותר, עליכם לתאר את השפעתו של כל גורם בנפרד ובמונחים כמותיים. בבקשה שנו את הדיון שלכם בתוצאות, כך שהשפעת כל גורם על שורה זו או אחרת בדוח רווח והפסד תתואר בנפרד ובאופן כמותי".

סגל ה-SEC היפנה את נאייקס לתקנות/הנחיות רלבנטיות, שקיימות בארה"ב לפחות מאז 2003.

בשנת 2011, לפני 12 שנים, פרסמה רשות ניירות ערך בישראל, במסגרת "פרויקט שיפור הדוחות" הצעת מתווה חקיקה לשיפור "דוח דיון וניתוח של ההנהלה", המכונה בישראל דוח הדירקטוריון. במסמך זה, תחת הכותרת "סקירת הנהלה", הדגישה הרשות כי "על ההנהלה לנתח את [הגורמים] העיקריים שהשפיעו על רכיבי ההכנסות וההוצאות… ברווחיות הגולמית והתפעולית; יש לדון בכל [גורם] מהותי שמסביר את הגידול /קיטון (... שיעורהגידול המיוחס לגידול במחירי חומרי גלם, בעלויות כוח אדם וכיוצא בזה)". בעמוד 27 של ההצעה, ציינה הרשות שאלה הן הדרישות בארה"ב: כלומר דרישה למתן גילוי כמותי נפרד לכל גורם המשפיע מהותית על שורות חשובות בדוח רווח והפסד או על שיעורי רווחיות.

שנים רבות עבד סגל הרשות על הצעת החקיקה הזו, אבל בסופו של יום, כמתואר כאן, בכירים עלומים ברשות ניירות ערך החליטו לגנוז אותה, מבלי להסביר לציבור מדוע ולמה. במקביל, כפי שאפשר להתרשם משלל דוחות תקופתיים, סגל הרשות לא נוהג לדרוש מהחברות המדווחות מתן גילוי כמותי נפרד לכל גורם מהותי המשפיע על שינויים בהכנסות, בהוצאות או ברווחיות.

וכך הגענו למצב המביך, שבו דוח המוגש בארה"ב בספטמבר 2022 נותן לראשונה גילוי למספרים חשובים הנוגעים למחצית השנה הראשונה של 2021 ושנת 2021, שלא ניתן להם גילוי בדיווחים בישראל.

פגמים בהסברי הדירקטוריון לירידה בשיעור הרווח הגולמי במחצית הראשונה של 2021

בניגוד לקנטלופ, מתחרתה האמריקאית, נאייקס לא גילתה בדוחות הרבעוניים לאורך 2021 מהו שיעור הרווח הגולמי על מכשירים ומהו שיעור הרווח הגולמי על שירותים. כך, בדוח הדירקטוריון ליום 30.6.21, נאייקס הסבירה כדלקמן ירידה בשיעור הרווח הגולמי הכללי (מכשירים+שרותים) מ-49% במחצית השנה הראשונה של 2020 ל-44% במחצית השנה הראשונה של 2021:

"[הירידה האמורה היא] בעיקר כתוצאה מקמפיין הנחות שהפעילה החברה לטובת צמיחה עתידית במספר היחידות הפעילות המשלמות ובהיקף פעילות הסליקה, כאשר שיעור הרווח הגולמי בגין מכירת החומרה נמוך יותר משיעור הרווח הגולמי בגין הכנסות שירותים וסליקה."

מבחינה איכותית, ההסבר הזה מחסיר לחלוטין את ההשפעה השלילית על שיעור הרווח הגולמי, כתוצאה מגידול במשקל הכנסות הסליקה (מ-23.6% ל-27.5%) ומקיטון במשקל הכנסות SAAS (מ-35.5% ל-29.6%), שהשפעתו – כמוסבר לעיל.

מבחינה כמותית, יש כאן שני גורמים שהורידו את שיעור הרווח הגולמי בתקופת הדיווח מ-49% ל-44%. האחד הוא קמפיין ההנחות על מכשירים והשני הוא גידול במשקל ההכנסות משרותי סליקה, כתוצאה מגידול דרמטי בתדירות העסקאות, שבמחצית הראשונה של 2020 הייתה בשפל עקב סגרי קורונה. בניגוד לנדרש בארה"ב, נאייקס לא מציינת מה הייתה ההשפעה הכמותית של כל אחד מהם.

רק בספטמבר 2022, חשף הדוח האמריקאי כי "קמפיין ההנחות" הוריד את שיעור הרווח הגולמי על מכשירים מ-30% בשנת 2020 ל-26% במחצית הראשונה של 2021, וכי שיעור הרווח הגולמי על שירותים ירד ל-58% מה-61% שבתשקיף.

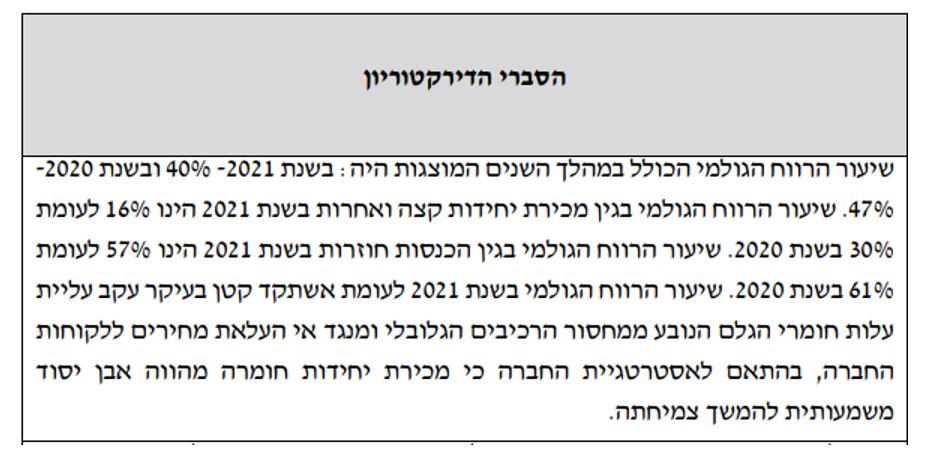

דוח דירקטוריון ישראלי לשנת 2021 – פגמים בהסברים לירידה בשיעור הרווח הגולמי ובשיעור ה-EBITDA המתואמת

"הסברי הדירקטוריון" לירידה בשיעור הרווח הגולמי בשנת 2021 היו כדלקמן (לא ניתנו הסברים נוספים לשינוי האבסולוטי ברווח הגולמי):

שימו לב, כי המספרים בשלוש ורבע השורות הראשונות הם "דיקלום" של מספרים מהדוחות הכספיים, ולכן שורות אלה אינם "הסבר". רק המשפט האחרון הוא הסבר, אבל הסבר פגום.

אכן, במחצית השנייה של השנה, "המחסור הגלובלי האמור בזמינות רכיבים השפיע לרעה על שיעור הרווח הגולמי של החברה ממכירות חומרה, בשל עליית מחירם של רכיבים רבים המשמשים את החברה בייצור מוצרי החומרה שלה, חלקם באופן משמעותי."

אבל, אנחנו גם זוכרים, מדוח הרבעון השני, כי שיעור הרווח הגולמי על מכשירים ירד מסיבה נוספת: "קמפיין הנחות", שהרי נקודת המוצא של 30% רווח גולמי על מכשירים בשנת 2020 היתה גבוהה מדי מבחינה אסטרטגית-עסקית.

האם ל"קמפיין ההנחות", שאולי נמשך במחציתה השנייה של השנה, לא היה השפעה משמעותית על שיעור הרווח הגולמי השנתי? כמובן שהיה. וכמובן, שראוי היה שנאייקס תיתן גילוי כמותי נפרד להשפעת כל אחד משני הגורמים הללו.

גילוי כמותי ראוי נתנה נאייקס בדוח שהגישה ל-SEC בארה"ב, לאחר שקיבלה את ההערה שהוזכרה לעיל. בדוח הזה, שפורסם לציבור בספטמבר 2022, נחשף כי השפעת עליית מחירי הרכיבים על הרווח הגולמי בשנת 2021 הייתה 5 מיליון דולר.

מנתון זה ניתן לחשב על נקלה את השפעת "קמפיין ההנחות" על שיעור הרווח הגולמי. בניטרול השפעת ההתייקרות , שיעור הרווח הגולמי היה 26.7%, ועל כן השפעת גורמים עסקיים-תחרותיים, שאינם קשורים להתייקרות האמורה, על שיעור הרווח הגולמי הייתה 3.3%.

הסברי הדירקטוריון לירידה בשיעור הרווח הגולמי לקויים מסיבה נוספת: העדר הסבר לירידה בשיעור הרווח הגולמי על שירותים, מ-61% ל-57%. ההסבר הזה ניתן רק בדוח האמריקאי, והוא זה שהוסבר לעיל בתחילת המאמר: גידול במשקל ההכנסות מסליקה וירידה במשקל הכנסות SAAS (עקב גידול בתדירות העסקאות, שהייתה בשפל בשנת 2020 עקב קורונה).

ומה לגבי הסבר לצניחה ב--EBITDA המתואמת, מ-6.6.מיליון דולר בשנת 2020 למינוס 4 מיליון דולר בשנת 2021. כך התיימרה נאייקס להסביר את הצניחה הזו, שהסתכמה בכ-10.6 מיליון דולר:

"ה-EBITDA המתואמת לשנת 2021 הסתכמה לכ-1 מיליון דולר ארה"ב, ככל שמנטרלים מה- EBITDA המתואמת אירועים שהחלו ברבעון השלישי לשנת 2021. אירועים אלה כוללים הוצאות בונוס בגין אימוצה לראשונה על ידי החברה, של תכנית בונוסים לעובדי הקבוצה (למעט אנשי מכירות וקרובים של בעלי שליטה( והשפעת התייקרות עלות חומרי הגלם לאור משבר הרכיבים הגלובלי".

די מדהים, כי נאייקס מסתפקת בהסבר ל-5 מיליון דולר בלבד, מתוך 10.6 מיליון דולר.

אבל גם כך, קיימת סתירה ברורה בין ה"הסבר" המילולי בדוח הדירקטוריון הישראלי (ממרץ 2022) לנתון הכמותי בדוח ההנהלה האמריקאי (מספטמבר 2022), שבו כתבה נאייקס מפורשות כי השפעת התייקרות הרכיבים לבדה הייתה 5 מיליון דולר. יוצא איפוא כי ל"בונוסים" לא הייתה השפעה של ממש על ה-EBITDA המתואמת.

בהסבר בדוח הדירקטוריון הישראלי נאייקס מדגישה כי התייקרות רכיבי המכשירים ותכנית בונוסים הם תוצאה של "אירועים שהחלו ברבעון השלישי לשנת 2021". נראה לכן כי נאייקס מציגה את אימוץ תכנית הבונוסים (ב-1 ביולי) כאירוע מפתיע, שלא נחזה במועד התשקיף (10 במאי), כדי לתרץ את הפער העצום בין ה-EBITDA השלילית בשנת 2021 לבין האמירה בתשקיף כי היא "מכוונת ליעד EBITDA [מתואם] שולי של כ-10% לטווח הבינוני", בהשוואה ל-8.4% בשנת 2020.

האם מתוך הטענה המשתמעת בהסברי הדירקטוריון כי אירועים לא צפויים הפילו את ה-EBITDA ב-5 מיליון דולר, אנו אמורים להבין כי שאר הנפילה, כ-5.6 מיליון דולר, הייתה צפויה במועד התשקיף? אם כן, מדוע לא הוזהרנו?

גורם אחד, שבמועד התשקיף היה צפוי להוריד את שיעור הרווח הגולמי ואת שיעור ה-EBITDA המתואמת בשנת 2021, היה הזינוק בתדירות העסקאות, בעקבות היציאה מקורונה. כמוסבר לעיל, גידול בתדירות העסקאות מביא לירידה בשיעור הרווח הגולמי ממתן שירותים. ניתן לחשב בקלות כי הירידה בשיעור זה מ-61% בשנת 2020 ל-57% בשנת 2021 הורידה את שיעור ה-EBITDA המתואמת בכ-2.4%.

- 5.אחד שיודע 17/11/2022 12:36הגב לתגובה זוחכו ותראו

- חחח אתה מצחיק (ל"ת)כבשה 20/11/2022 12:09הגב לתגובה זו

- 4.הלוחש לסוסים 14/11/2022 19:51הגב לתגובה זובסופו של עניין הנהלת החברה מדברת על שיעור ebitda של 30% בטווח הארוך שמייצג 50% רווח גולמי, על בסיס זה נגזר השווי של נאייקס הכותב לא בחר להפריך או לאשש טענה זו אלא בחר להתעסק בזוטות של הדוח דירקטוריון הוא כנראה מהחמוצים שגם התעסקו בגלידה פיסטוק ששרה קונה

- 3.מאיר 14/11/2022 12:32הגב לתגובה זובעבר השקעתי בנייקס וגם שקעתי איתם. ראיתי אי סדרים בנושא התנהלות הדירקטוריון ועוד דברים. פניתי אליהם והם רק טייחו דברים. מכרתי והבנתי שהם לא רציניים

- 2.המשקיע 14/11/2022 08:05הגב לתגובה זוכרגיל. מקצוען. האמת שעולות תהיות נוספות מהדוחות.

- 1.אנונימי 14/11/2022 07:37הגב לתגובה זושורט על המנייה פח אשפה הזו.הכל משחקי מילים הנייר הזה בצרות צרורות.