רו"ח E&Y שוב מפשלים: טעות גדולה בדוחות BOL ועמיר, רגע אחרי שנעלמו עשרות מיליונים ביונט

רואי החשבון מבקרים את הדוחות השנתיים וסוקרים את הדוחות הרבעוניים. הסקירה הרבעונית היא מהירה, זריזה, מלמעלה. האחריות של רואי חשבון בסקירה מראש מוגבלת ובהתאמה ההשקעה שלו מוגבלת. בדוחות שנתיים זה סיפור אחר. שם האחריות של רואי החשבון גדולה ובהתאמה ההשקעה שלו גדולה. בדוח השנתי הוא כבר לא "סוקר" הוא מבקר. בודק את כל הסעיפים, עורך מדגם של סבירות, פונה ללקוחות, ספקים, מברר אישורי יתרות, עורך ספירת מלאי ועוד מהלכי ביקורת רבים.

ועדיין יש טעויות, אפילו גדולות. כשהן מתרחשות בתדירות גבוהה, זה כבר מעלה סימן שאלה לגבי טיב הביקורת. משרד קוסט פורר גבאי את קסירר שמנוהל על ידי דורון כהן קיבל את הנציגות של E&Y בישראל (ארנסט אנד יאנג) והוא גם רואי החשבון של יונט קרדיט שהסתבר בדיעבד שאין קשר בין הרשום בספרים שלה למצבה האמיתי. עכשיו מסתבר שגם בחברת הקנאביס הגדולה - BOL ובחברה המחזיקה - עמיר שיווק, יש תקלות וטעויות חשבונאיות.

BOL נזכיר תכננה לפני כשנתיים להנפיק בוול סטריט לפי שווי של קרוב למיליארד דולר, מאז בועת הקנאביס התפוצצה ועדיין מדובר באחת החברות החזקות ובדומיננטיות בשוק הישראלי. הדוחות שלה ב-2021 היו שגויים, עד כדי כך שהרווח שתכיר עמיר שיווק מ-BOL עלול להתאפס.

עמיר שיווק שמחזיקה 35% מ-BOL מדווחת כי נודע לה שהתגלתה טעות בדוחות הכספיים המאוחדים של חברת ברף אוף לייף אינטרנשיונל (BOL) - "בשלב זה ידוע לחברה כי הטעות התגלתה ביחס לדוחות BOL לשנת 2021, לרבעון הראשון של שנת 2022 וייתכן גם לתקופות ביניים בשנת 2021. למיטב ידיעת החברה, מקור הטעות הוא באופן הרישום של קניות והתחייבויות לספקים, בסכום אשר נכון למועד זה אינו ידוע ועדיין בבירור, אך להערכת החברה, על בסיס המידע המצוי בידה בשלב זה, השפעתה על חלק החברה ברווחי BOL עשויה להסתכם בכ-6 עד 9 מיליוני שקל בשנת 2021. עמיר שיווק הכירה ברווח מהמוחזקת בסך של 9.2 מיליון שקל. המשמעות - הרווח הזה עלול להתאפס לגמרי.

"BOL ורואה החשבון המבקר שלה מצויים בתהליך בדיקה של מקור הטעות והיקפה, לרבות ההשפעה על דוחותיה הכספיים המאוחדים של BOL, והחברה ורואה החשבון המבקר שלה בוחנים את ההשפעה על דוחותיה הכספיים של החברה. לאחר הבחינה החברה תפרסם דיווח נוסף, בהתאם להוראות הדין". מסתבר שרואה החשבון המבקר של BOL הוא E&Y, מסתבר שרואי החשבון המבקר של עמיר שיווק הוא...E&Y. יש כאן בעצם טעות כפולה.

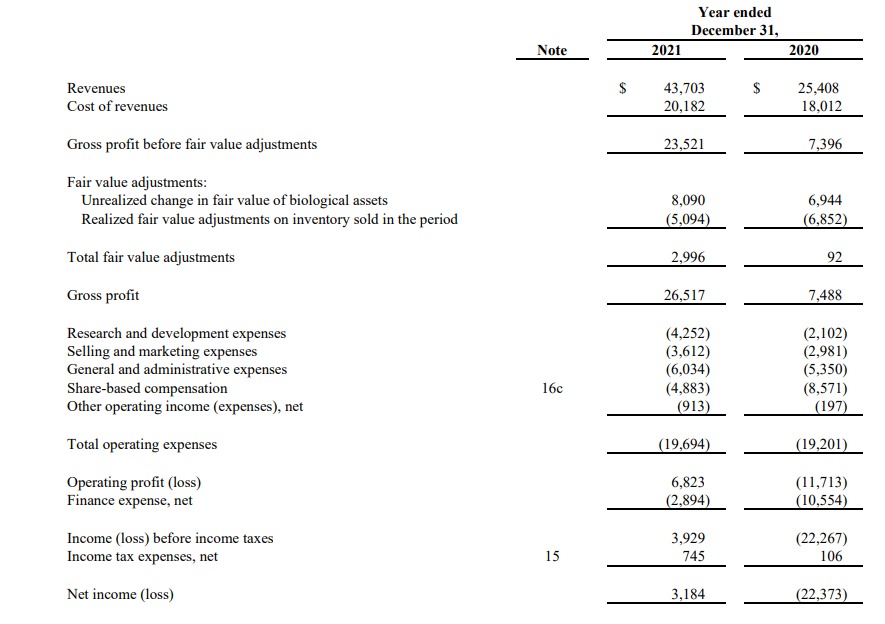

הנה הדוח של BOL לשנת 2021. בשורה התחתונה החברה דיווחה על רווח של 3.2 מיליון דולר, מעל 10 מיליון שקל:

רגע, איך עמיר שיווק שמחזיקה 355 מכירה בשנת 2021 ברווח של 9.2 מיליון שקל מ-BOL בשעה ש-BOL כולה מרוויחה כ-10 מיליון שקל. ההסבר הוא בחשבון ההשקעה. עמיר שיווק מכירה החלקה ברווח שוטף אבל באלמנטים נוספים לרבות, הפחתה של עודפי עלות (שמקטינה את הרווח), ומנגד ברווחים משינויים בשיעורי ההחזקה. כאשר יש עסקה ושערוך לפיה, במקביל לרכישה או מכירת מניות משערכים את ההחזקה לפי שווי העסקה המעודכן וההפרש נזקף לדוח רווח והפסד במסגרת חשבון ההשקעה. אז זו הסיבה שהרווח גדול, רק שכעת כאמור מסתבר שזה לא כך. כעת מסתבר שאחרי ב-2020 ההשקעה ב-BOL הניבה הפסד של 11 מיליון שקל הרי שב-2021 המצב כנראה מאוזן. בפועל, התיקון טעות הזו יכול ליצור סחרור, כי גם שינויים באקוויטי של BOL שנעשו בתקופה זו, עלולים להיות מתומחרים מחדש.

לעמיר שיווק יש פעילות גדולה בתחום החקלאות, כך כשמסתכלים על הרווח המופחת, מקבלים ירידה, אבל לא מאוד מהותית - מ-57 מיליון, נניח לאזור 50-48 מיליון, אבל יש כאן השלכה דרמטית על השווי כי BOL סיפקה פוטנציאל להשבחת השווי כחברת קנאביס רווחית.

- יעקב פיננסים: הרווח הנקי ברבעון עלה ב-13.8% ל-24.1 מיליון שקל

- סנדיסק עקפה את הציפיות - למשקיעים זה לא הספיק

E&Y בעין הסערה

כמו כן, טוענים התובעים כי הדוחות הכספיים לא היו ערוכים לפי כללי ה-IFRS ולכן לא קיבל הציבור תמונה מלאה באשר לסיכוני האשראי של החברה וביחס לאי ההתאמות הכספיות בספריה.

הבעיה בטעויות האלו היא שהציבור מאבד את האמון בדוחות הכספיים. רואי החשבון אמורים לדאוג הדוחות ישקפו נאותה את מצב העסקים והדוגמאות האלו ממחישות שיש מקרים שזה לא כך.

- 9.טרופותי 02/08/2022 12:46הגב לתגובה זומשם השותף המנהל דרך טעויות כתיב ותחביר ועד לחוסר הבנה חשבונאי… מביך

- ארנסט 02/08/2022 20:44הגב לתגובה זוואולי מישהו דאג שהשם לא יהיה נכון כדי שלא יעלה בחיפושים שליליים? בכל מקרה הוא כבר הודח

- 8.רפאל 01/08/2022 14:31הגב לתגובה זוהחקלאים פעם עבדו איכרים פשוטים כםי שבאו מהגולה לעבוד האדמה להתםרנס מיגע כפיים למה להכנס לענף הסמים? כי זה חוקי? גם להיות שיכור זה חוקי אבל לא מומלץ בכלל ולא כל מה שחוקי הוא טוב ערכים עבודה יושרה ציונות זה מה שאיכרים צריכים סמים? לא אצלנו גם אם נרויח מזה כסף

- 7.מביך בושה מקומם 01/08/2022 12:49הגב לתגובה זואולי לשלול מהם עיסוק ברו"ח??

- 6.רוח 01/08/2022 00:47הגב לתגובה זוהכתבה ברמה מאוד נמוכה. כרו׳״ח אני יכול להעיד שמי שכתב את זה לא ממש מבין את תפקיד רואה החשבון, איך מתנהל משרד רו״ח ובכלל בספק אם יש לו את המידע הנדרש לטעון טענות כפי שטוען. נשמע יותר כמו שמועות שמע.. ונכתב כמו עבודה של סטודנט שנה א שחייב להגיש משהו בלחץ זמן..

- 5.דורון שהרבני 31/07/2022 21:23הגב לתגובה זוהקו המנחה בין הנפילות של השנים האחרונות בארנסט יאנג הוא אחד. מנכ"ל. לפני כן גם היו תקלות אך מינוריות בראש המשרד עומד מיש שלא זרח בחשבונאות . אינו איש מקצוע. אינו איש איכות. (למרות שפעם היה, אך שכח מזה שנים) הוא מגיע מהחור של הגרוש. אחלה לשותפים בטווח המייד ' אולי. אך פוגע בחברה מאוד בטווח הבינוני ארוך או כמו שאמרה השרה, את הנזקים שאני עשיתי ייקח עוד הרבה זמן ... לתקן.

- 4.מתעניין 31/07/2022 16:44הגב לתגובה זומקווה שתמשיכו במעקב אחר משרדי רואי החשבון של החברות השונות. יהיה "נחמד" אם תדווחו האם ממשיכות התקלות בבדיקה (ובעקבות כך הטעיית המשקיעים), האם יש קנסות ועונשים על ההתנהלות הלא תקינה ובעיקר אם מופקים לקחים ויש שיפור בבדיקה ובדיווח אמיתי ונכון.

- אחד שיודע 02/08/2022 20:40הגב לתגובה זולא שזה יציל, אך כמנהלים כושלים הם כבר עפו.

- 3.איתי 31/07/2022 16:08הגב לתגובה זומנצלים את אדי המוניטין הטוב שהיה פעם . ההוצאות הגדולות מאלצים אותם לרדת ברמה ולהתפשר על בינוניות ומטה .

- למנכ"ל בינוני (ל"ת)בלתי נשלט 31/07/2022 21:37הגב לתגובה זו

- 2.לרון 31/07/2022 15:56הגב לתגובה זושקנאביס זה חסה,קריפטו זה לא עולם עליון,ואינטרנט זה הרבה שחור משחור,סדום ועמורה מודרני,ואני לא גיא טל

- 1.לרון 31/07/2022 15:53הגב לתגובה זוכשאתה ישן עם ...אתה קם עם....מנהלי עמיר ,חברה מצוינת,אני מחזיק,חשבו שקנאביס "סביר?"עכשיו רק נותר להכנס לקריפטו ולהמר על רוסיה