הנדל"ן היקר שמסתתר בדוחות של מלונות דן וישרוטל

מלונות דן

מלונות דן בחודש הבא יכנס לתוקפו מתווה התיירות הנכנסת, לאחר דיונים מרתוניים בין הגורמים הממשלתיים. ההסכמות גרמו לנו להרהר במרוויחים הפוטנציאלים ובאפשרויות ההשקעה המתבקשות.

בבורסה בתל אביב נסחרות שלוש חברות המלונאות המובילות בישראל: ישרוטל 0.15% (בשווי שוק של 4.6 מיליארד שקל), דן מלונות -5.91% (בשווי שוק של 3.3 מיליארד שקל) ו פתאל החזקות -0.67% (בשווי שוק של 5.2 מיליארד שקל). כולן שייכות לקטגוריה זהה, אך הן שונות זו מזו בלא מעט פרמטרים. נתחיל בהבדלים הבולטים. בעוד שדן וישרוטל, מחזיקות גם בבעלות ישירה על הנדל"ן עצמו עליו בנויים המלונות, הרי שפתאל לרוב שוכרת את הנכסים ומפעילה אותם. פתאל היא הרשת הגדולה מבין השלוש, מפעילה 219 מלונות, רובם באירופה ורק 50 מהם בארץ. פתאל שונה משתי הרשתות האחרות המקומיות יותר שהן הנושא של היום. את הניתוח של פתאל נשאיר ליום אחר.

ישרוטל ודן הן רשתות ותיקות, שהחלו לפעול בשנות השמונים והשישים בהתאמה. לוותק הזה יש השפעה חשבונאית מרתקת - המלונות מופיעים במאזני החברה כרכוש קבוע, בעלות מופחתת ועל זה נרחיב בהמשך. כך קורה שנכסים אייקונים כמו מלון דן ת"א, שמארח אין ספור ידוענים המגיעים ארצה, רשום בספרים, בשווי נמוך מאוד.

מיקומים - ברשת ישרוטל 8 מתוך 20 המלונות שלה, נמצאים באילת בלב אזורי התיירות. גם מלונות אחרים של הרשת כמו יערות הכרמל, מצפה הימים, בראשית ואחרים ממוצבים כמלונות יוקרה לישראלים. לכן נוכל לסכם ולומר שישרוטל נשענת יותר על תיירות פנים. לרשת דן שלושה מלונות באילת ושאר מלונותיה בערים הגדולות כמו ירושלים, תל אביב וחיפה ולכן הרשת נשענת יותר על תיירות חוץ.

דבר שמאוד דומה ברשתות ישרוטל ודן והסיבה העיקרית שבודדנו את שתיהן, הוא הבעלות על נכסי הנדל"ן של מלונות הרשת. לשתיהן מס' מלונות דומה (20 בישרוטל ו 17 בדן) שכולו בישראל, מלבד מלון אחד של דן בבנגלור בהודו.

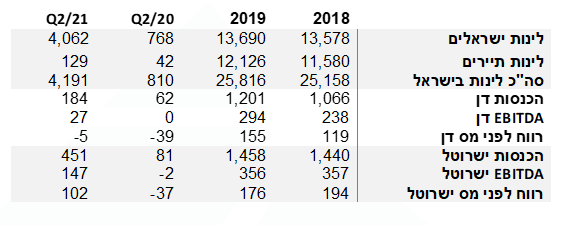

ניתן לבחון את השפעת משקל התיירים אם נבחן את סך כל לינות התיירים והישראלים במלונות בארץ ונשווה לנתונים הפיננסים (הכנסות ו EBITDA רווח לפני פחת מימון ומס) של שתי החברות (לינות באלפים, נתונים פיננסים במיליוני שקל):

מקורות: למ"ס, הדו"חות הכספיים של מלונות דן וישרוטל

התקופות המוצגות מראות מחד שנתיים מצוינות בענף בשנים 2018 ו-2019 אך גם שני רבעוני קורונה קשים. הרבעון השני של 2020 אז כל המדינה הייתה בסגר בשל גל התחלואה הראשון (ההשפעה ניכרת בשתי הרשתות) וברבעון השני של 2021 אז היינו כולנו בהפסקה בין גל התחלואה השלישי לרביעי. התיירים נשארו מחוץ לגבולות ישראל והישראלים מילאו את מלונות הארץ ובעיקר את אילת. מספר לינות הישראלים במלונות הארץ, היה גבוה מזה שנרשם ברבעון השני של 2019 ו 2018. המשקל המשמעותי של תיירות הפנים, הביא את ישרוטל לרשום רווח לפני מס של 102 מיליון שקל ברבעון זה, בעוד שרשת דן המשיכה להפסיד וסיימה את רבעון השני בהפסד לפני מס של 5 מיליון.

הגישה ההשוואתית

אחד הנושאים המעניינים בחקר הענף והחברות הפועלות בו בארץ מתבטא בגישה ההשוואתית. באחרונה נרשמו לא מעט עסקאות בענף המלונאות ובנוסף מאז פרוץ הקורונה גם נעשו מספר עסקאות תחת לחץ. להלן מספר עסקאות שפורסמו בכלי התקשורת:

מה בין העסקאות האלו לשווי הכלכלי של דן וישרוטל?

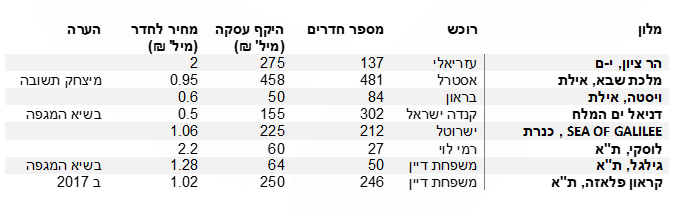

הזכרנו קודם את כללי החשבונאות החלים על חברת מלונאות כמו ישרוטל ודן וזה הזמן טיפה להרחיב. במאזן החברה מופיעים המלונות, כרכוש קבוע בשווי של העלות המופחתת, דהיינו, העלות של רכישת המלון לפני עשרות שנים ועלות ההשקעות בציוד ובשיפוץ המבנה. כל זה מופחת מדי שנה, כך שנוצר מצב שישנם מלונות (בעיקר הוותיקים) שרשומים בשווי נמוך עד כדי מצחיק, במאזני החברות: לדוגמא מלון דן תל אביב (326 חדרים) שרשום בשווי של 165 מיליון שקל במאזנה של מלונות דן או מלון רויאל ביץ' אילת (364 חדרים) שרשום בשווי של 262 מיליון שקל במאזנה של ישרוטל.

השווי הנגזר של מלונות דן וישרוטל בהתאם למחירי העסקאות האחרונות רק עבור המלונות שבבעלות כל אחת מהרשתות, גבוה בהרבה. לקחנו את כל החדרים של הרשתות ובדקנו בכמה היו נמכרים, בהתחשב בעסקאות אמיתיות מהשנים האחרונות. מחירוני החדרים אותם קבענו - 2 מיליון שקל לחדר במלונות הטובים ביותר. למשל דן ת"א והמלך דוד ברשת דן ורויאל ביץ' אילת ובראשית בישרוטל. שווי של 1.1 מיליון שקל לחדר במלונות מהדרגה השנייה, למשל דן ירושלים ודן כרמל ברשת דן והמלך שלמה ואגמים ברשת ישרוטל. לסיום שווי של 0.7 מיליון שקל לחדר במלונות מהדרגה השלישית, למשל דן קיסריה ודן פנורמה חיפה ברשת דן וישרוטל גנים ופונדק רמון ברשת ישרוטל.

שווי הנדל"ן של הרשתות

לאחר ניתוח השווים הנגזרים של מלונות בבעלות דן, מצאנו שהשווי הנדל"ני של הרשת הינו 5.2 מיליארד שקל לאחר מס. למלונות, דן חוב נטו של כ 800 מיליון שקל לפיכך, שווי הנדל"ן המלונאי נטו מוערך על ידנו ב 4.4 מיליארד שקל (מול שווי שוק עכשווי של 3.3 מיליארד שקל).

ברשת ישרוטל השווי הנדל"ני מוערך על ידנו ב-4.5 מיליארד שקל, לאחר מס. החוב הפיננסי נטו הינו 600 מיליון שקל, כך ששווי הנדל"ן המלונאי מוערך על ידנו ב 3.9 מיליארד שקל (מול שווי שוק עכשווי של 4.6 מיליארד שקל).

בשורה התחתונה

בשנים האחרונות, היינו עדים לתהליך מציף ערך ברשתות הבינלאומיות מוכרות כמו הילטון ומריוט. הצפת הערך נבעה מתהליך בו הרשתות מכרו את המבנה הנדל"ני וחתמו על הסכמי שכירות ארוכי טווח (Sell & lease) . בדרך הזו, הילטון ומריוט, נפגשו עם כסף גדול, שהתקבל מהמכירה והן המשיכו לעשות את מה שהן עושות הכי טוב – לתפעל מלונות ולארח נופשים. מצד שני, חברות פיננסיות, כמו קרנות פנסיה, המחפשות שכ"ד קבוע ויציב, הסכימו לשלם כסף גדול, כדי ששוכר חזק כמו הילטון או מריוט יהפוך לדייר ארוך טווח שלהן.

אם כך, בהתאם להסתכלות שהצענו, רשת ישרוטל נסחרת בשוק בשווי של 4.6 מיליארד בעוד שווי הנדל"ן בבעלות מוערך על ידנו ב-3.9 מיליארד. מכאן ששווי הפעילות התפעולית הנגזרת עומד על 700 מיל' שקל. רשת מלונות דן נסחרת בשוק ב-3.3 מיליארד שקל , שווי הנדל"ן בבעלות מוערך על ידנו ב 4.4 מיליארד נטו כך שהפעילות התפעולית של רשת דן לא באה לידי ביטוי בשווי בו היא נסחרת (אפילו מקבלת שווי שלילי).

בעולם אחר, במקום בו שעור החזקות הציבור גבוה יותר, היה חוזר התהליך שעברו המותגים הגדולים בעולם, הפרדת הנדל"ן, הצפת ערך והתמקדות בתפעול וניהול מלונות ומותגי מלונות זכיינות

הכותב הוא שותף מנהל בבית ההשקעות אקורד

- 9.אמיר 04/11/2021 19:35הגב לתגובה זוממליץ - עושה שוק חרוץ.. או - הצעת רכש ..

- 8.ארז ו. 01/11/2021 14:55הגב לתגובה זויפה. ניתוח מעמיק יותר יתייחס גם לרווח ההון הצפוי מעסקת Sell & lease back ותשלום המס בגינו. על פניו עשוי להיות מהותי.

- 7.אנונימי 30/10/2021 18:35הגב לתגובה זוחברות בתי המלון מסתירים נכסים מאז קום המדינה ומצד שני דואגים לעצמם וללא ציבור המשקיעיםהשקעה ברשת בתי מלון בישראל איננה רווחית ומצד שני הם ממעטים לשלם מסהכל לטובת הבעלים ולא לטובת בעלי המניות

- 6.אנונימי 28/10/2021 15:43הגב לתגובה זואין לדעת מה יפול להם מהכיסים

- 5.מעניין!! לא ידעתי שזה במחירי עלות (ל"ת)משה 28/10/2021 13:54הגב לתגובה זו

- 4.דוד 28/10/2021 13:01הגב לתגובה זוכתבה מעולה, ממתינים לניתוח של פתאל

- 3.שווי אמיתי של מנית מלונות דן צריכה להיות באפסייד של34% (ל"ת)ביאליק 28/10/2021 09:56הגב לתגובה זו

- 2.כתבה מעניינת, תודה! מחכים גם לכתבה על פתאל (ל"ת)יוסי 28/10/2021 09:26הגב לתגובה זו

- 1.כתבה עניינית וטובה (ל"ת)כנען 28/10/2021 09:09הגב לתגובה זו