בריל עברה מהפסד של 7 מיליון שקל, לרווח של 28 מיליון שקל

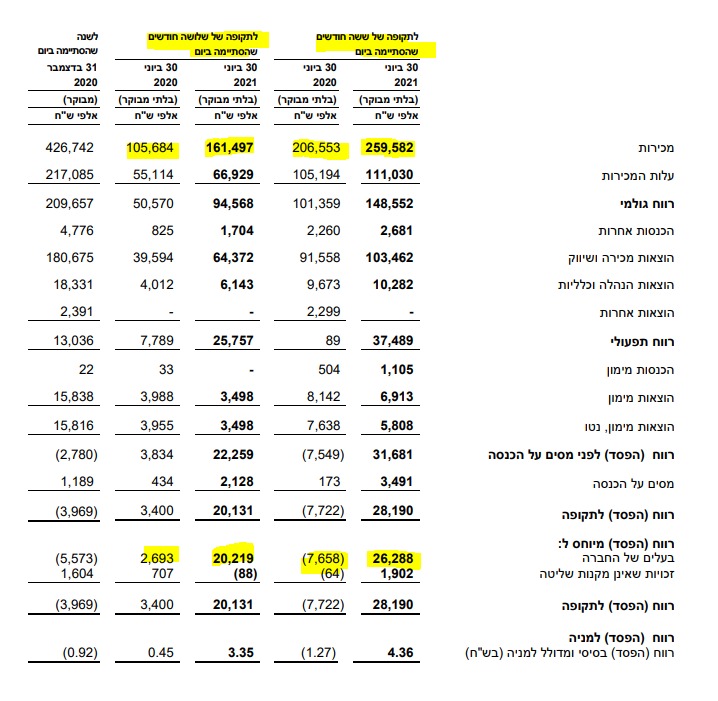

חברת האופנה בריל -0.7% עם תוצאות טובות למחצית הראשונה של השנה: המכירות הסתכמו ב-259.5 מיליון שקל, לעומת 206.5 מיליון שקל במחצית המקבילה, עלייה של 25.7%. לפי החברה הגידול נובע מחזרת המשק לפעילות רגילה וסדירה, ומכמות רבה יותר של ימי עבודה, לעומת התקופה המקבילה (במהלכה חל סגר גל ראשון של קורונה).

הרווח התפעולי הסתכם בכ-37.4 מיליון שקל, לעומת 89 מיליון שקל במחצית המקבילה אשתקד, ואילו הרווח הנקי הסתכם בכ-28 מיליון שקל, לעומת הפסד של 7.2 מיליון שקל. לפי הנהלת החברה המעבר מהפסד לרווח נובע מעלייה ברוח הגולמי, וכן מהתייעלות בהוצאות מכירות ושיווק, ומהפרשות חד פעמיות של 5 מיליון שקל בתקופה המקבילה.

הסיפור הגדול מגיע ברבעון השני - זינוק של 55% במכירות ל-161.5 מיליון שקל ורווח נקי של 20 מיליון שקל. זה רווח שבריל לא השיגה אף פעם בעבר. אז נכון לחברה יש מותגים טובים, לרבות לי קופר, אבל השאלה אם זה רווח מייצג. שאלה נוספת היא עיתוי הכניסה של ג'קי בן זקן לגרעין השליטה בחברה. להיכנס בתזמון מושלם זו אומנות, אבל מי שמכר - בעל הבית בקבוצה יודע כנראה שזה לא רווח מייצג, אחרת הוא לא היה מוכר - החברה שווה פי כמה וכמה אם מדובר ברווח מייצג (וזאת בהמשך לזינוק של פי 4 בשנה האחרונה).

עניין חשוב נוסף שעולה מהדוחות הוא הכישלון של המדינה בניהול המשבר הכלכלי סביב הקורונה. בריל לא הפסידה במחית הראשונה של 2020 גם ובעיקר בגלל סבסוד המדינה של החל"ת. המדינה הפראיירית שילמה על העובדים ובריל עשתה רווח גדול כי היא מכרה דרך האינטרנט ובכוח אדם חלקי. כשהסגרים נפתחו - הביקושים התעצמו וזה "רווח כפול" לבריל. בריל לא לבד. מאות אחוזים של עלייה במניית המשביר נובעים מהסיבה הזו. הרווחים הפנומנליים של פוקס וקסטרו נובעים מהסיבה הזו. בקיצור חגיה ברשתות ההלבשה - על חשבון המדינה.

- 26.המניה עדיין בהזדמנות!!! (ל"ת)תקנו היום 05/08/2021 10:06הגב לתגובה זו

- 25.החברה 04/08/2021 16:06הגב לתגובה זופוקס במכפיל 20. גולף סוחב את עדיקה הכושלת על הגב. המשביר זה גרוטאה. קסטרו מזמן לא באופנה.

- 24.שווה לפחות 8000 04/08/2021 15:47הגב לתגובה זוהמספרים האלו שווים שער 8000

- 23.החברה הכי טובה 04/08/2021 15:45הגב לתגובה זובפער. כשבודקים ביצועים מול שווי בריל זו מציאה כל האחרות מתומחרות גבוה מאד וחלקן לא יציבות.

- 22.ג'וני כמוני 04/08/2021 15:17הגב לתגובה זובחברת הבת bgm השותפים מוליכים אותם שולל - פוליגרף דחוף !

- 21.אחת שיודעת 04/08/2021 15:15הגב לתגובה זותבדקו את השותף בחברת הבת של בריל bgm מדובר בנוכל שמזייף חשבוניות מס ובכך משנה את התמונה לפני כל סוף רבעון

- 20.מי שקונה היום 04/08/2021 14:49הגב לתגובה זוגם אם זה יהיה ב 40 אחוז עליה זו דעתי ימים יוכיחו

- 19.ביזפורטל 04/08/2021 14:15הגב לתגובה זוהיו צריכים לנתח ברצינות רבעון 1 ואז היו עושים שרות לגולשים שהיו מבינים שהחברה הזו בדרך לככב

- 18.חברה מדהימה, שווה בקלות פי 2-3 מהמחיר הנוכחי שלה.ב 04/08/2021 13:58הגב לתגובה זוחברה מדהימה, שווה בקלות פי 2-3 מהמחיר הנוכחי שלה.ביזפורטל כהרגלם מתמרמרים

- 17.גם מי שיקנה היום (ל"ת)יעשה לדעתי פי 2 04/08/2021 13:53הגב לתגובה זו

- 16.משה 04/08/2021 12:45הגב לתגובה זועוזר לפעמים לקרוא את הדו"ח הכספי

- 15.מתוסכל מביזפורטל 04/08/2021 12:31הגב לתגובה זואיפה הייתם כשהמניה נסחרה ב 26 מיליון שקל? למה לא עשיתם כתבה אז שהנייר נשחט סתם? איפה הייתם בסגר הקודם עם הכתבה הזו? איפה הפרגון? איפה ההסתכלות קדימה? גם אם אתם צודקים שזה חד פעמי ולא מייצג ולכן לא היה צלריך למכור עכשיו לג'קי... עדיין יצא פראייר שלא חיכה עם המכירה והיה עושה עוד 4.5 מיל שקל. אז מספיק לנבוח ולקטר כל היום ויאללה תתחילו להביא עבודה עיתונאית אמיתית!!!

- 14.כתב מישהו נכון 04/08/2021 12:29הגב לתגובה זוהמשביר זה כלום ושום דבר, אויר בלי חזון, מסחר בשטחים של הקניון ומותגים חלשים, עסק בלי זכות קיום, קונסיגנציה וחיוב ספקים בעלויות פרסום. אז בריל צריך להיות שווה כמו המשביר רק כפול שלוש

- 13.ענת פרל 04/08/2021 11:47הגב לתגובה זובכלל יחגגו, כשכולם תקועים בארץ

- 12.אחד העם 04/08/2021 11:40הגב לתגובה זוזה מה שקורה אחרי שכולם אכלו לו ושתו לו .....ראינו זאת מול העיניים בשידור חי

- 11.פתאום נפל עליהם כסף חינם מהשמיים, כמו המן במדבר (ל"ת)המשיח הגיע 04/08/2021 11:36הגב לתגובה זו

- 10.קוראת דוחות 04/08/2021 11:25הגב לתגובה זוכל מי שקורא דוחות יודע שבאופנה הרבעון האחרון מביא חצי מהשנה כולה. לכן, אמורים להרוויח 50-60. במכפיל סולידי, זה אומר שווי 500-600. ואם המשביר הפח שווה כבר 300, בריל צריך להיות שווה פי 3-4

- 9.מדינת BBקולו 04/08/2021 11:22הגב לתגובה זולהזכירכם, במשבר 2008 הטייקונים באו בדרישות לפיצוי או עזרה של הממשלה בעסקיהם, אבל רוני בראון עמד נגדם איתן

- 8.מגיע לחבר׳ה בבריל 04/08/2021 10:34הגב לתגובה זווקוצרים פירות של עבודה קשה, קריאת שוק, סבלנות וצעדים חכמים. שום דבר לא במקרה, זו חברה אמיתית שבנויה היום מצוין

- 7.האמת 04/08/2021 09:34הגב לתגובה זואני מחזיק מלפני חצי שנה ולא משחרר לפני שער 5000

- 6.על חשבון המדינה??ומה אם השנים של פשיטת העור במיסים (ל"ת)מתי מבני ברק 04/08/2021 09:20הגב לתגובה זו

- 5.מי שמחזיק בריל יחגוג היום. תפתח פלוס 15 (ל"ת)אביאל 04/08/2021 09:19הגב לתגובה זו

- 4.ניר 04/08/2021 09:14הגב לתגובה זומה בדיוק על חשבון המדינה. המדינה שותפה ברווחים. כשיש מצב קיצון כמו קורונה היא צריכה להשתתף גם במאמץ לשרוד

- 3.מקצוען 04/08/2021 08:24הגב לתגובה זוכנראה שהם חזרו להיקף פעילות דומה לטרום קורונה פלוס ייעול חברה שהצליח... אבל יפה על ההעלאה המהירה

- 2.בריל 04/08/2021 08:24הגב לתגובה זובכתבה נאמר שהרויחו בגלל הקורונה וקיצוץ כח אדם . אז הקורונה לא נגמרה והרווחים יגדלו וגם אחרי הקורונה ימשיכו באותה מתכונת כנראה למה להפסיד תרנגולת מטילה ביצי זהב. השורה התחתונה המשך עליות .

- 1.איזה קשקוש 04/08/2021 08:22הגב לתגובה זולמה רק רשתות הלבשה מה עם רשתות הספרים עשו רווח כפול כי בחנות אין ספרים הכל עם דמי משלוח. וזה כולל גם ענפי מזון וזה גם תרם לכלכלה כעת המדינה גם תגרוף רווח.