הלמ"ס: התמ"ג התכווץ ב-6.5% ברבעון הראשון; כלכלנים: לא צפוי להשפיע על שוק ההון

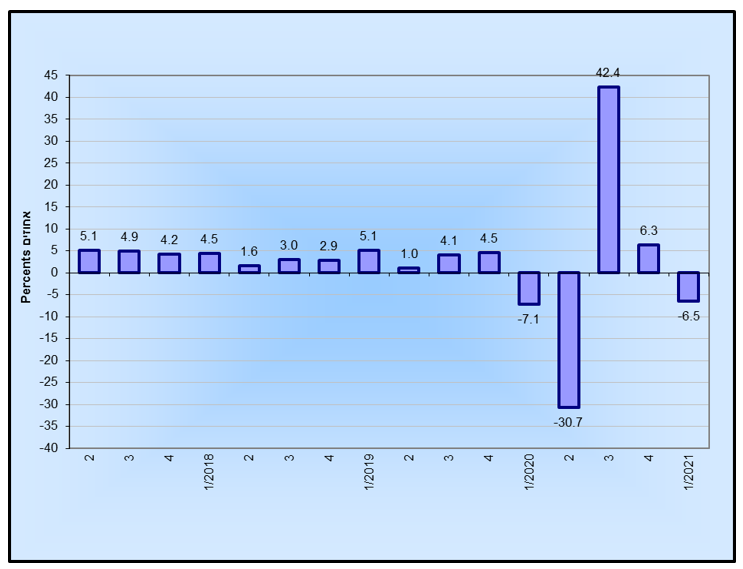

התוצר הגולמי ירד ברבעון הראשון של השנה ב-6.5% לעומת הרבעון הקודם (מנוכה עונתיות) לאחר עלייה של 6.3% ברבעון הרביעי של 2020. כך מדווחת הלשכה המרכזית לסטטיסטיקה שמעדכנת את אומדן הצמיחה ברבעון הראשון של השנה.

ברבעון הראשון הראשון של 2021, בו מדינת ישראל הייתה תחת סגר שלישי, התמ"ג ירד אחרי שני רבעונים של עלייה. יש לציין כי חלק מהירידה מוסבר גם על ידי הירידה ביבוא מכוניות נוסעים לעומת הרבעון הרביעי של שנת 2020 (עקב שינוי במדיניות המיסוי). על אף שמכוניות הנוסעים אינן מיוצרות בארץ, המיסים על היבוא בכלל ועל מכוניות הנוסעים בפרט הם חלק מהתמ"ג וכך הירידה במיסים על היבוא תרמה לירידת התמ"ג.

תוצר מקומי גולמי - מנוכי עונתיות

מקור: הלמ"ס

התוצר המקומי הגולמי לנפש ירד ב-7.9% בחישוב שנתי

התוצר העסקי – התמ"ג בניכוי תוצר שירותי הדיור ותוצר המגזר הציבורי הושפע גם הוא מהירידה ביבוא כלי הרכב וירד ברבעון הראשון של שנת 2021 ב-7.1% בחישוב שנתי, לאחר עלייה של 8.4% ברבעון הרביעי של שנת 2020.

יבוא הסחורות והשירותים עלה ברבעון הראשון של השנה ב-9.6% בחישוב שנתי. עלייה זו מבטאת עלייה של 15.1% ביבוא השירותים, כאשר יבוא השירותים למעט תיירות עלה ב-31.7% (7.1% בחישוב רבעוני). יצוין כי יבוא שירותי התיירות עדיין נמוך מאוד לעומת התקופה שלפני משבר הקורונה. יבוא הסחורות האזרחיות עלה ב-11.3% ברבעון הראשון של שנת 2021. בנוסף על כך, יבוא היהלומים עלה בצורה חריגה ברבעון הראשון של שנת 2021. כך, שיבוא הסחורות והשירותים למעט יבוא ביטחוני, אוניות, מטוסים ויהלומים עלה ברבעון הראשון של 2020 ב-4.9% בחישוב שנתי.

ההוצאה לצריכה פרטית

ההוצאה לצריכה פרטית שהושפעה מהירידה החדה ביבוא מכוניות הנוסעים לעומת הרבעון הקודם ירדה ב-3.2% ברבעון הראשון של שנת 2021 בחישוב שנתי, כאשר ההוצאה לצריכה פרטית למעט מוצרים בני קיימה שאינה כוללת את רכישת מכוניות הנוסעים עלתה ב-7.2% בחישוב שנתי.

הצריכה הפרטית לנפש ירדה ב-4.7% בחישוב שנתי ברבעון הראשון של שנת 2021 לעומת הרבעון הרביעי של שנת 2020 . השינויים בהוצאה לצריכה הפרטית לנפש ברבעון הראשון של 2021 משקפים עלייה של 9.1% בצריכה פרטית שוטפת לנפש (ההוצאות למזון, משקאות וטבק, לשירותים אישיים, לדיור, לדלק וחשמל לאחזקת בית, ולמוצרי תעשייה לצריכה שוטפת).

ההוצאה למוצרים בני-קיימה למחצה לנפש (ההוצאה על הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי וחפצים אישיים) עלתה ברבעון הראשון של 2021 ב-7.2% בחישוב שנתי. כאשר ההוצאה על הלבשה והנעלה ירדה ב-2.5% בחישוב שנתי.

ההוצאה למוצרים בני-קיימה לנפש ירדה ב-58.7% בחישוב שנתי (19.8% בחישוב רבעוני). ההוצאות לכלי רכב לשימוש פרטי ירדו ב-85.8% בחישוב שנתי (38.6% בחישוב רבעוני), לאחר עלייה גבוהה ברבעון הקודם בשל שינוי מדיניות המיסוי.

בתגובה לנתונים אומר עפר קליין מקבוצת הראל ביטוח ופיננסים: "התוצר ברבעון הראשון של 2021 התכווץ ב-6.5 אחוזים (בשיעור שנתי), בעיקר בשל העובדה שהתחלנו את השנה בסגר שפגע בצריכה הפרטית, הציבורית ובהשקעות (ללא מיסים על יבוא כלי רכב המשק התכווץ רק ב-2.5 אחוזים). המשך החוזק ביצוא השירותים מנע התכווצות חדה יותר.

יש לציין שבעינינו נתון הצמיחה של הרבעון הראשון הוא אינדיקטור פחות רלוונטי כיום עבור שוק ההון (אנחנו כבר באמצע הרבעון השני), במיוחד כשאנחנו יודעים שחל שינוי גדול מאוד בתנאים הכלכליים מאז (יציאת המשק מהסגר). לאחר הנתון המאכזב אנו צופים התאוששות משמעותית ברבעון הנוכחי (השני), בשל הנתונים הראשוניים שמצביעים על צריכה פרטית חזקה מאוד ,לפחות עד לעימות הצבאי בדרום.

"יחד עם זאת, בעקבות הנתון אנחנו מעדכנים כלפי מטה את תחזית הצמיחה השנתית שלנו לשנת 2021 ל-4.2 אחוזים (בנק ישראל ושאר הגופים הכלכליים צפויים לעשות זאת בקרוב) בתחזית לשנת 2022 אין שינוי (4.8 אחוזים).

הכלכלן הראשי של בנק מזרחי טפחות רונן מנחם סבור כי למרות ש"הנתון מאכזב ומפתיע אני סבור שהשלכותיו השליליות על שוק המניות תהיינה מוגבלות, ממספר סיבות:

הראשונה, כי התמ"ג ללא מיסים נטו על הייבוא משקף הרבה יותר את התמונה הנכונה והוא התכווץ רק 2.5% ברבע הראשון.

השניה, הרבעון הראשון היה קשה מאוד למדידה ולמתן הערכות היות וחלקו עמד בסימן הסגר השלישי וחלקו בסימן פתיחה של הפעילות. לכן, הרבעים הבאים ישרטטו תמונה מדויקת יותר.

שלישית, צמצום של התוצר מבחינת בנק ישראל הינו סיבה להמשיך עם המדיניות המוניטארית המרחיבה מאוד וסביר שתינתן לכך התייחסות בהודעת הריבית הבאה.

רביעית - שוק ההון המקומי מושפע יותר מחברות גדולות עם פעילות ענפה בשוקי חו"ל דווקא. ייתכן כי מדדים כמו SME 150 יושפעו יותר. ו

לבסוף - נוסף על כך, ההשקעה בנכסים קבועים קטנה 14.2% ברבע הראשון ומשכה מטה את נתוני התמ"ג, אך היא הושפעה מאוד מרכיב ההשקעה בכלי תחבורה יבשתיים (כלי רכב) שהתכווץ כמעט 90%. רכיב זה רשם עלייה חריגה ברבע הקודם והתנודות החדות נוגעות לשינויי שיטת ייבוא הרכבים. לכן, צריך להמתין ולבחון את נתוני ההשקעה ברבעונים הבאים.

"עם זאת, הדריכות לקראת נתוני הרבע השני, כל כולו בסימן היציאה מהסגרים, תהייה גבוהה".

- 1.שוק ההון ישבור שיא נוסף (ל"ת)דניאל 18/05/2021 16:23הגב לתגובה זו