טבע מכה את התחזית ל-2020; צפי ל-2021: מתחת לקונסנזוס, המניה יורדת ב-10%

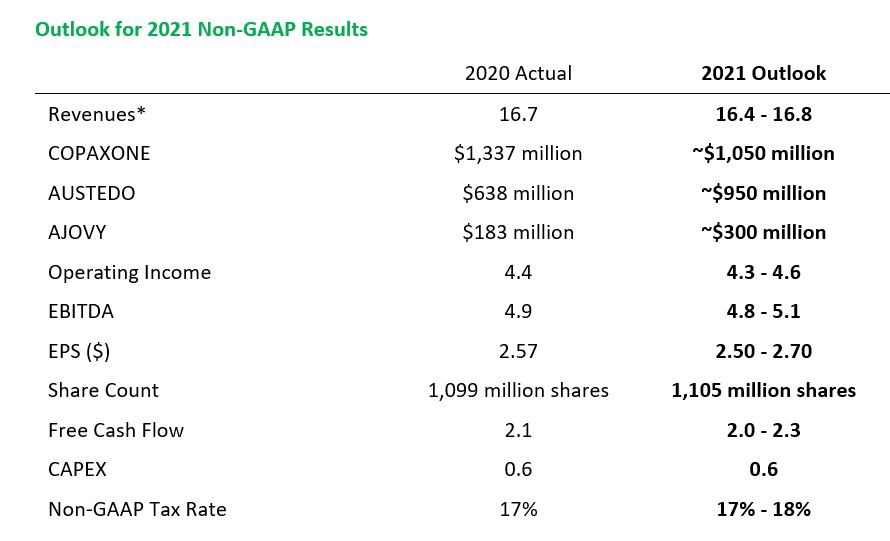

חברת טבע 1.06% מדווחת על רווח של 0.68 דולר למניה - מעל תחזיות הקונצנזוס לרווח של 0.63 סנט למניה. ההכנסות הסתכמו ב-4.5 מיליארד לעומת תחזיות להכנסות של כ-4.4 מיליארד דולר. בשנה כולה הרוויחה טבע 2.57 דולר למניה לעומת תחזית האנליסטים ל-2.51 דולר למניה. ההכנסות בשנה הסתכמו ב-16.7 לעומת תחזית ל-16.6 מיליארד. הנהלת טבע עצמה סיפקה ברבעון קודם תחזית לרווח של 2.4-2.55 דולר למניה והכנסות של 16.5 עד 16.8 מיליארד דולר - כלומר, התוצאות היו מעל תחזית האנליסטים ותחזית הנהלה.

בשנה הקרובה צופה הנהלת טבע להכנסות של 16.4-16.8 מיליארד דולר ורווח למניה של 2.5-2.7 דולר למניה. צפי האנליסטים היה לרווח של 2.66 דולר למניה ב-2021 והכנסות של 16.8 מיליארד דולר. גם כאן, טבע עומדת בתחזיות, אבל בקושי. ביחס לתחזית הקונצנזוס ל-2021, טבע מספקת צפי נמוך יותר, וייתכן שהשוק יעניש אותה על כך, למרות שהחברה במומנטום חיובי וכך גם המניה.

נקודה חשובה בדוחות היא תזרים המוזמנים - טבע ייצרה מזומנים בסך 471 מיליון דולר ברבעון, ובכל השנה 2.1 מיליארד דולר, כשבסוף השנה הסתכם החוב הפיננסי נטו בכ-24 מיליארד דולר.

ברבעון הקודם, השלישי של 2020, טבע דיווחה על הכנסות של 4 מיליארד דולר ועל רווח של 0.58 דולר למניה. בהשוואה אליו, ההכנסות ברבעון הרביעי, שמבחינה עונתית נחשב לרבעון חזק יותר עבור תוצאות החברה, עלו ב-12.5% בעוד שהרווח עלה ב-17%.

"למרות אתגרי מגיפת הקורונה, חווינו השפעה מינימלית על שרשרת האספקה, תכניות המו"פ והשקות המוצרים שלנו", אמר קאר שולץ, נשיא ומנכ"ל טבע. "בעקבות תוצאות טובות ברבעון הרביעי, עמדנו בכל מרכיבי התחזית השנתית ל-2020. "מנועי הצמיחה המרכזיים שלנו הניבו תוצאות ואבני דרך מבטיחות, כולל המשך הצמיחה של אוסטדו ותרופת הביוסימילר המובילה שלנו טרוקסימה, בזמן שמכירות אג'ובי ממשיכות להשתפר בעקבות ההשקה של המזרק האוטומטי".

עוד הוסיף שולץ כי "הביצועים שלנו בגנריקה קיבלו דחיפה מההשקה המוצלחת של הגרסאות הגנריות עבור HIV-1 ,Truvada ו-Atripla בארה"ב. בנוסף, נקטנו בצעדים לחיזוק צבר מוצרי הביופרמצבטיקה שלנו, עם הסכם למסחור מוצרי ביוסימילר. אנו אף מקדמים את שאר נכסי צבר המוצרים, כולל התוצאות האחרונות מהניסוי בשלב 3 של risperidone בהזרקה עם שחרור מושהה עבור מטופלים עם סכיזופרניה. נמשיך לבצע אופטימיזציה בשרשרת התפעול שלנו, בפורטפוליו ובצבר המוצרים, לשפר את הרווחיות ולייצר מזומנים, בעת שאנו ממשיכים במסלול כמתוכנן, להחזיר את חובנו ולעמוד ביעדים הפיננסיים ארוכי הטווח".

מכירות המוצרים של טבע - נתוני 2020 מול תחזית ההנהלה ל-2021

ההכנסות בארה"ב ובקנדה הסתכמו ברבעון ב-2.3 מיליארד דולר, ירידה של 3% לעומת התקופה המקבילה אשתקד. הירידה נובעת לפי החברה מצמצום בהכנסות חטיבת ההפצה בארה"ב Anda, וכן מירידה במכירות קופקסון, בנדקה, טרנדה, אלה קוזזו עם הכנסות ממכירות אוסטדו ואג'ובי. בטבע מסבירים כי הקורונה שהרחיקה מטופלים מבתי החולים הביאה לירידה בפעילות בצפון אמריקה, ומנגד החולים בנגיף היו גורם לעליה בביקושים לחלק ממוצרי החברה שמקלים על הסימפטומים של הנגיף.

הכנסות חטיבת הגנריקה בצפון אמריקה ברבעון עלו לעומת הרבעון המקביל ב-6% לסך של 1.2 מיליארד דולר. העלייה מיוחסת ברובה להשקה של תרופת הביוסימילר טרוקסימה ומשאף ה-ProAir, כשמכירותיהם של אלה קיזזו את ההכנסות הנמוכות משאר מוצרי הגנריקה.

מכירות הקופקסון בצפון אמריקה הסתכמו ברבעון הרביעי ב-213 מיליון דולר בלבד, ירידה של 19% לעומת הרבעון המקביל. בטבע צופים כי במחצית השנייה של 2021, קצב המכירות של האוסטדו, התרופה לטיפול בהפרעות עצביות, יעלה בכלל אזורי הפעילות על זה של מכירות הקופקסון. הצפי של טבע הוא שמכירות הקופקסון בסוף השנה יעמדו על מיליארד דולר, בעוד אלה של האוסטדו יסתכמו לכדי 0.95 מיליארד דולר.

באשר למכירות בצפון אמריקה של אג'ובי, התרופה לטיפול במגרנה, אלה עמדו על 36 מיליון דולר ברבעון הרביעי של 2020, עלייה של 44% לעומת מכירות בסך 25 מיליון דולר בתקופה המקבילה.נתח השוק של התרופה בארה"ב עלה ב-3 נקודות ל-20%, לעומת 17% ב-2019. המכירות בצפון אמריקה של האוסטדו, גדלו ב-36% לעומת הרבעון המקביל ל-185 מיליון דולר.

לעומת אלה, מכירות ה-BENDEKA ו-TREANDA במאוחד ירדו ב-19% לעומת הרבעון המקביל לכדי סכום של 102 מיליון דולר. טבע מסבירה את הירידה בכניסתן לשוק של חלופות חדשות וכן בתחרות מצד Belrapzo. הכנסות טבע ממשאף ה-ProAir בצפון אמריקה עמדו על 67 מיליון דולר, נמוך בכ-17% מאשר ברבעון המקביל.

באירופה רשמה טבע הכנסות של 1.2 מיליארד דולר ברבעון, עלייה של 4% מהרבעון הסוגר של 2019. ואולם, בחישוב לפי יורו, מדובר למעשה על ירידה נומינלית של 1%, המיוחסת גם כן להשפעות הקורונה, שכן הפחתת המפגשים בין רופאים לחולים שכאמור הדירו רגליהם מבתי החולים הביאו לירידה במספר המרשמים לתרופות המרשם של טבע. גורם נוסף לירידה היה ירידות מחירי התרופות האונקולוגיות עקב התחרות בשוק, וכן הירידה במכירות קופקסון בשל התרופה המקבילה של המתחרות.

בשאר השווקים המכירות ברבעון הרביעי ירדו ב-1% לסכום של 572 מיליון דולר. בנטרול הפרשי שער, מדובר בעלייה של 5% שנבעה ממכירות מוגברות, שקוזזו באופן חלקית ביפן עקב הפחתות מחירים עליהן הורה הרגולטור, וכן התחרות בתחום הגנריקה במדינה.

מניית טבע נסחרת מתחילת השנה במגמה חיובית - עלייה של מעל 20% למחיר של 43 שקל למניה המבטא שווי של 47.5 מיליארד שקל. העלייה במניה נובעת משיפור מתמשך בדוחות הכספיים ומהתמחור היחסית נוח של החברה - מכפיל רווח של כ-5. מדובר במכפיל רווח נמוך משמעותית מתעשיית התרופות כולה שנסחרת במכפיל של 10-15, ומכפיל נמוך ביחס לחברות הגנריות שנסחרות במכפיל רווח של כ-10. התמחור הלכאורה זול של טבע הוא עניין מתמשך.

סיבה אפשרית לתמחור הנמוך היא היעדר הצמיחה בהכנסות בשנים האחרונות. המוצר העיקרי שלה - הקופקסון, התרופה האתית לטיפול בטרשת נפוצה, בירידה משמעותית והמוצרים החדשים ניסו, בהצלחה חלקית עד כה, לקזז את הירידה. עם זאת, טבע משדרת חזרה לצמיחה, אם כי מתונה והשוק עשוי לחזור להתייחס אליה בהמשך כחברה צומחת.

אז הנהלת טבע מטפלת בצמיחה, היא גם מצליחה להקטין את החוב הפיננסי שמעיב על המניה, אך החשש הגדול של המשקיעים נותר העננה המשפטית. טבע מסובכת (ירושה מרכישת החטיבה הגנרית של אלרגן) בתביעות על שיווק משככי כאבים ממכרים. בשנה האחרונה מדברים פשרה, אליה הגיע כבר יצרנית משככי הכאבים פרדו פארמה, מה שעשוי להשליך לטובה על התביעות מול טבע. פסיקה של פיצוי בסך מעל 8 מיליארד דולר מטעם פרדו יהפוך לסוג של בנצ'מרק.

בשביל טבע אלה בחדשות טובות, שכן משקיעים רבים מתעלמים ממנה עקב החשש שבתור חברה שנסחרת בכ-12.8 מיליארד דולר, תביעות בסכום של יותר מ-20 מיליארד דולר ימוטטו אותה.וטט את החברה. מצדם של התובעים המשך קיומה של טבע שווה לה כסף רב יותר מסגירתה של החברה.

על פי חלק מהפרסומים, טבע מנסה להגיע לפשרה בהיקף של כ-25 מיליארד דולר, סכום שישולם על ידי בדמות תרופות שתספק במשך עשור, בעיקר למכורים למשככבי הכאבים שבלב התביעות - ולא בתשלום כספי. זהו אגב הסכם הפשרה שנחתם מול פרדו.

- 20.אידיוט 10/02/2021 19:33הגב לתגובה זומנכ"ל טוב משקם חברה כושלת.

- 19.אבנר 10/02/2021 18:59הגב לתגובה זומחר מעמיסים עוד ויש לי הרגשה שביום מסחר אחד היא סוגרת את המינוס ההזוי של היום

- 18.בגלל צפי אנליסטים ? 10/02/2021 17:37הגב לתגובה זורובין הוד הצילו

- 17.אורי 10/02/2021 17:35הגב לתגובה זומנית ה זזזזזזזזז

- 16.היכתה אותנו כהוגן!!עוברת שחיטה כשרה (ל"ת)אא 10/02/2021 17:32הגב לתגובה זו

- 15.י 10/02/2021 17:19הגב לתגובה זומה הסיבה שמניית הפח הזו יורדת בכ- 7% ?!

- 14.חחח ירידות "כפי שצפיתם"? לא צפיתם כלום עד שהן התחילו (ל"ת)ביזפורטל הלוזרים 10/02/2021 17:15הגב לתגובה זו

- 13.בן 10/02/2021 17:12הגב לתגובה זומנהלים קודמים רשעים ארורים. מאחל להם כל הרע שבעולם.

- 12.למה המניה נופלת? (ל"ת)קופקסון 10/02/2021 17:07הגב לתגובה זו

- 11.אור 10/02/2021 15:34הגב לתגובה זוקנו חתול בשק בארבעים מיליארד דולר ולקינוח קיבלו סוס טרויאני בצורת האופיואידים באותה חבילה.

- 10.אח עסקה מושלמת קניתי לפני שנה ו את טבע ב 6$ ויושב בכייף (ל"ת)הצלף 10/02/2021 15:22הגב לתגובה זו

- 9.אז למה המנייה יורדת ? (ל"ת)אנונימי 10/02/2021 15:03הגב לתגובה זו

- 8.זה הזמן להיכנס בת"א המניה עוד לפני הקפיצה הגדולה (ל"ת)חצי 10/02/2021 14:38הגב לתגובה זו

- 7.זה הזמן לאסוף 10/02/2021 14:25הגב לתגובה זוזה הזמן לאסוף

- 6.כדאי להשקיע בה, יחסית זולה (ל"ת)אנונימי 10/02/2021 14:22הגב לתגובה זו

- 5.אין על שולץ המנהל , טבע תעלה בגדוווווול (ל"ת)אנונימי 10/02/2021 14:21הגב לתגובה זו

- 4.ממליץ להשקעה מניה חזקה (ל"ת)אנונימי 10/02/2021 14:21הגב לתגובה זו

- 3.טבע תעלה בגדול (ל"ת)אנונימי 10/02/2021 14:21הגב לתגובה זו

- 2.טבע תהיה שווה פי 4 מעכשיו (ל"ת)אנונימי 10/02/2021 14:20הגב לתגובה זו

- 1.כפים (ל"ת)שמשון 10/02/2021 14:13הגב לתגובה זו