האם ירידת האג״ח מאותתת על משהו מפחיד יותר מעליית ריבית?

ניתוח טכני

ניתוח טכני למה התשואות עולות? השאלה השכיחה ביותר שקיבלתי השבוע. אקח את התשובה לשאלה הזו למספר כיוונים:

ניתוח טכני זה הסיפור שלי: נתחיל בכך. הסיפור שאני מספר לכם מבוסס על ניתוח טכני, מימון התנהגותי והבנת הפסיכולוגיה של השוק. כעקרון הוא מכוון לשאלה מה קורה/יקרה ולא לשאלה למה. בעיני הניתוח הטכני הוא הכלי המרכזי שנותן לנו יכולות בשוק ולכן, למרות שאני איש אקדמיה וספר, התשובה למה פחות חשובה מבחינתי. גם במאמרים שאני כותב עבורכם וגם בכלל. בדרך כלל תשובות לשאלה למה מתקבלות בדיעבד ולא מראש ולכן עדיף להתרכז במה שקורה. ממילא זה מה שחשוב לכסף שלנו.

מי אמר שמצפים לירידת תשואות? יש מכם מי שטוענים: איך זה שהתשואות עולות כשכולם מצפים לירידת תשואות ב-2024? אני חושב שזו תמונת מציאות שגויה. ראשית: איך אתם יודעים מה מצפים? בפועל השוק מראה ציפיות לעליה. שנית: גם הפד' אמר שתהיה עוד העלאה ב-24 והתשואות ישארו גבוהות לזמן ממושך אז נראה לי שאין בסיס לציפייה לירידה.

ובכל זאת? פעמים רבות אני עונה לכם: לא יודע. זו תשובה שמתאימה לפילוסופיית הניתוח הטכני וגם לזן בודהיזם. אני רחוק מטייקוני וול סטריט שיספרו לי סודות וקורא, אולי הרבה, אבל רק קורא, מדיה פיננסית שנגישה לכולם. תמונות מציאות שאני מציג לכם הן פרשנות של הגרפים. אבל, אחרי שבכל זאת הקדשתי לזה מחשבה אני מוצא שתי סיבות לעליית התשואות:

1. ההבנה שהן לא ירדו מהר ויישור קו לרמות גבוהות יותר. יכול להיות שמתוך ציפייה שהנה עוד מעט התשואות יתחילו לרדת הן נשארו מתחת לרמת שיווי משקל ועכשיו, כשמבינים שהן ישארו גבוהות, הן משלימות את מהלך העלייה.

- לקראת סיום שנה ירוק בוול סטריט - על איזה סקטורים כדאי להתפקס?

- מניות קטנות - הזדמנויות גדולות

- המלצת המערכת: כל הכותרות 24/7

2. זה לא התשואות, זה האג״ח. למה אני מתכוון? אפשר להסתכל על זה משני כיוונים. האג״ח יורדות כי צופים עלייה בתשואות או שהתשואות עולות כי אנשים מוכרים אג״ח מפחד שאינו קשור בתשואות אלא מקטסטרופה כלכלית. אם ניקח את תרחיש ה-M שלי שדיבר על ירידות חדות אחרי שהשוק יגיע שוב לשיא (בינתיים הירידות לא חיכו לשיא) אז יכול להיות שבאמת מתבצע מעבר למזומן מפחד למשבר עמוק. דיברנו כבר על 5 טריליון הדולר במזומן. נראה לי שאיפה שהוא השילוב בין 1 ל-2 באמת הדליק את מהלך התשואות. מה אומרים? אם זה 2 אז תרחיש ה-M מקבל חיזוק בבולד: Mפחיד...

השוק והתשואות - מה הלאה?

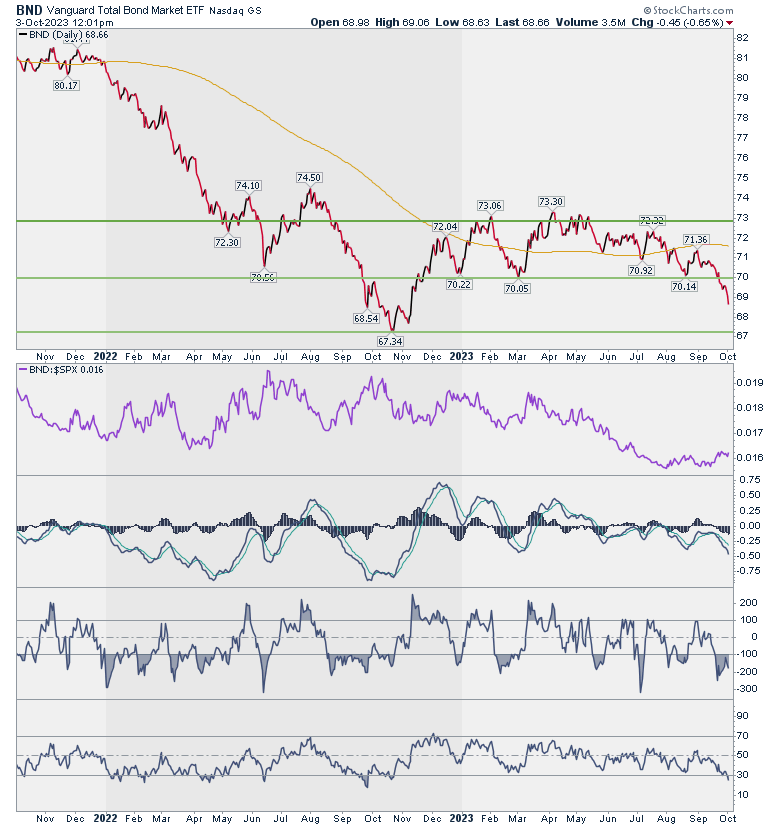

היום נתמקד בארבעה גרפים: S&P 500, VXX ותשואות - אג״ח. נתחיל באג״ח. תסתכלו על קרן הסל של ואנגארד כדוגמא. רואים את הכיוון? נכון. 67. מה שמעניין הוא שהיא היתה שם כבר. כשהתשואות היו נמוכות יותר. ללמדנו אולי שרוחב הירידה - יותר סוגי אג״ח, לספקטרום רחב יותר של שנים, גדול יותר. מדובר בקרן שמנהלת 297 מיליארד דולר ומחזיקה גם אג״ח ממשלתי וגם אג״ח חברות, רשויות ושאר מיני אג״ח.

עכשיו לתשואות של 30 שנה. הגרף שנתתי לכם הוא איקס ועיגול ומיקדתי את תשומת הלב ברמת ה-X ההיסטורית סביב 4.75. בגלל גודל כל X זה לא מספר מדויק ובינתיים הרמה הזו לא נפרצה. אם תיפרץ נקבל עליית תשואות ברמה היסטורית. לא סיפור. מציאות.

- העוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

- 10 דברים חשובים על אגרות חוב - מדריך למשקיעים

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- העוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

שימו לה שהפעם התרשים מגיע לאזור הזה אחרי פריצה של עמודת X קודמת. מה שאומר שיש סיכוי/סיכון לפריצה למעלה.

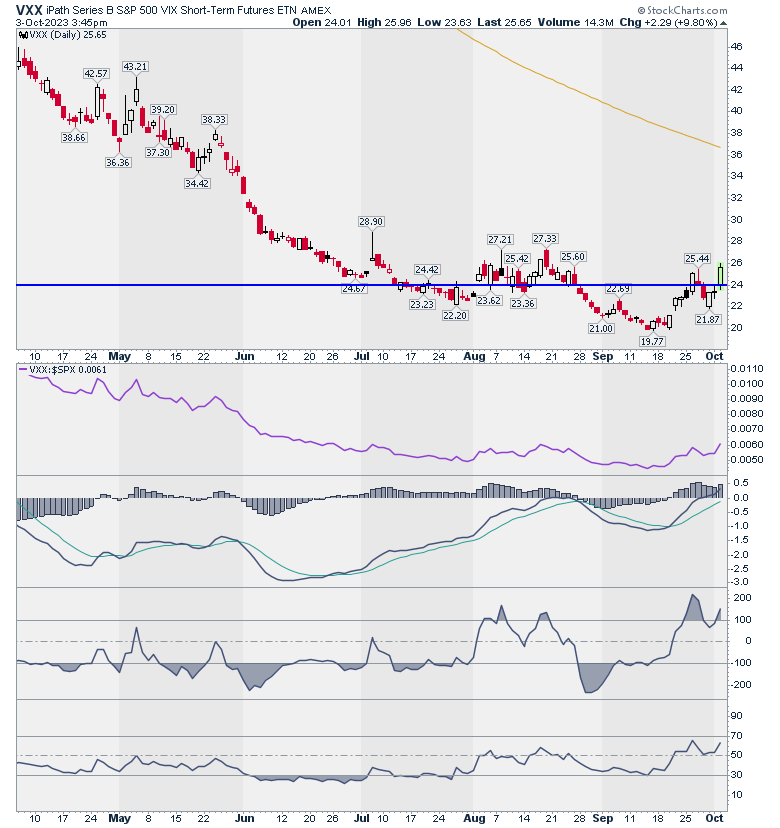

ה-VXX צוין כאן כמכשיר הגנה התחלתי מירידות. תוכלו לראות את התחלת העלייה שלו. בתבנית הטכנית הנוכחית הוא אמור להמשיך לעלות.

ועכשיו ה-S&P 500, אחרון אבל חשוב כמובן. ניקיתי את הגרף והשארתי שלושה עיגולים וקו תמיכה אחרון. העיגול העליון מראה שהממוצע ל-21 יום חצה את הממוצע ל-89 יום למטה. סימן לירידות. שני העיגולים התחתונים מדגישים את נקודת ההכרעה: הממוצע ל-200 יום שמתחבר לרמת תמיכה באזור ה-4180. זהו הגבול האחרון בפני מעבר לירידות. מהלך מתחת ל-4180, בטח אם נראה גם עוד מהלך עליה של התשואות ילמד כי עברנו למגמת ירידה לטווח הבינוני-ארוך.

הגרף של הנאסד״ק (לא מצורף היום) מראה שהוא אמור להמשיך לרדת כך שיש לנו כאן תמונה מורכבת מול התמיכה החשובה ל-S&P 500 עם סיכוי שהנאסד״ק יגרור את ה-S&P 500 למטה.

אם תהיה תמיכה, רמת ההתנגדות למבחן, בשיטה שבה אנחנו עובדים כאן, היא 4280. מהלך מעל 4280 יאשר תמיכה. לאחרונה רמות התמיכה לא קבלו אשור אז נחיה ונראה.

- 9.כתבה עינינית כרגיל (ל"ת)חנני 17/12/2023 10:47הגב לתגובה זו

- 8.זיו, מה עם הכתבה ליום שני - גויסת למילואים ? (ל"ת)לירי 09/10/2023 16:52הגב לתגובה זו

- 7.יורם 06/10/2023 16:50הגב לתגובה זואג''ח ,בגלל שיפור בכלכלה! מרבית ההנפקות האג''ח והדפסות דולרים היו בסביבת ריבית 0. לכן לפד אין לו הפסד אם האג''ח יורד והתשואה עולה,ומי שקנה בריבית 0 ומוכר היום נכס הבסיס שלו יורד דרסטית

- 6.קונילמל 05/10/2023 01:13הגב לתגובה זוהוא ינצח את העיגול בסיבוב ויעשה לו מארס תורכי

- 5.אמיר 04/10/2023 21:33הגב לתגובה זוזה בגלל מכירה מסיבית של סין היא הגוף הגדול בעולם שמחזיק אג"ח ארה"ב.. סין מוכרת כמויות מטורפות, בגלל הבעיות הפנימיות.. לכן התשואות עולות

- לרון 22/10/2023 09:12הגב לתגובה זופצצה בידי סין,זה לא חדש,אך עתה נוספה אינפלציה שכנראה תימשך זמן ארוך ולא תודבר מהר

- 4.בן 04/10/2023 21:04הגב לתגובה זואתה פונה בכתבה כאילו לפנות לניתוח טכני מקצועי , אבל משתמש בשפה יותר מידי גבוה וגרפים שלא מבינים כלום עם האיקב עיגול. מיותר ...מקצועי מידי ולא ברור בכלל

- גונזלס 04/10/2023 23:32הגב לתגובה זואף אחד לא ממש מבין ככה הוא יכול לחרטט

- 3.התשואות באובר סייל מטורף תיקון לפריצה קודם כל 10 ש 04/10/2023 19:45הגב לתגובה זוהתשואות באובר סייל מטורף תיקון לפריצה קודם כל 10 שנים 4.3מכאן snp 4800 ותסתכל על התנהגות הפאנג והאנרגיה עברנו ללונג דיוריישיין תצלם ותרשום מר סגל

- 2.אז אולי עדיף זהב או נדל"נ? (ל"ת)גילה 04/10/2023 19:30הגב לתגובה זו

- 1.נפט יצלול אנפלציה תצלול כולל תשואות האגחים. 04/10/2023 19:23הגב לתגובה זונפט יצלול אנפלציה תצלול כולל תשואות האגחים.

- אמרתי לעם 05/10/2023 21:10הגב לתגובה זואתה מתכוון לדיפלציה. אינפלציה עליה ברמת מחירים ודיפלציה ירידה ברמת המחירים...אין דבר כזה עליה בצלילה. אוליי רק לצוללנים בים.

אייל ויסבלום, מגדל שוקי הון, צילום: אייל טואג

אייל ויסבלום, מגדל שוקי הון, צילום: אייל טואגהעוצמה של הבורסה ב-2025 הורגשה גם באג"ח - מה הצפי קדימה?

אחרי עליות שנתיות שהגיעו עד לכ-11% באפיק הממשלתי ועליות בטווח של כ-5%-7% באפיקי האג"ח הקונצרניים המרכזיים, הצפי הוא לשנה חיובית גם ב-2026

שנת 2025 תיזכר כשנת שיאים בשוק המניות המקומי, אבל בזמן שמדדי המניות כיכבו בכותרות, גם שוק החוב רשם מהלך חיובי. האג"ח הממשלתיות והקונצרניות בתל אביב הניבו למשקיעים תשואות חיוביות, בחלק מהמקרים גבוהות מהצפוי, והדגישו שהחוזקה של הבורסה המקומית באה לידי ביטוי לא רק באפיק המנייתי אלא גם באפיק הסולידי.

לקראת סיום השנה, ובהתאם לשינוי בסביבת הריבית ולציפיות להמשך הפחתות במהלך 2026, השאלה היא מה התמהיל הנכון כרגע. אייל ויסבלום, מנהל השקעות במגדל שוקי הון, מסכם את 2025 באפיק האג"ח המקומי, מנתח את הגורמים שהשפיעו על הביצועים, ומשרטט את נקודות המפתח וההחזקה המועדפות לקראת השנה הקרובה.

עליה דו-ספרתית באג"ח הממשלתיות הארוכות

בסיכום שנתי, סדרות האג"ח הממשלתיות השקליות לטווח ארוך (10-30 שנה) בלטו בעליות בטווח של כ-8%-11%, המסתכמות בכ-5% בטווחים הקצרים-בינוניים (2-5 שנים), בעוד השקעה באפיק הממשלתי צמוד המדד הניבה תשואה שנתית ממוצעת בטווח של כ-3%-5% ואילו המדדים העיקריים באפיק הקונצרני (מדדי התל-בונד המרכזיים) מסכמים את השנה בעליות של כ-5%-7%.

במבט קדימה, הורדות הריבית של בנק ישראל הניצבות על הפרק בשנה הקרובה צפויות לספק תמיכה לשוק האג"ח המקומי, בדומה לצפי בקשר לשוק המנייתי, כך שהמגמה ב-2026 באפיק האג"ח הממשלתי והקונצרני צפויה להמשיך את הכיוון החיובי של שנה הנוכחית, גם אם לא באותן עוצמות.

- הבורסה משיקה מדדי אג"ח חדשים: יותר פיזור ושליטה

- שוק העבודה האמריקאי ממשיך להיות יציב - הסיכוי להפחתת ריבית יורד

- המלצת המערכת: כל הכותרות 24/7

שנת 2025 בשוק האג"ח בתל-אביב נפתחה ברגל שמאל, עם המשך עליית תשואות מ-2024 והפסדים נוכח התארכות המלחמה, הורדת הדירוג של ישראל על-ידי סוכנויות הדירוג הזרות ועליית פרמיית הסיכון של ישראל.

.jpg "ביטוח לאומי - צילום: Shutterstock")