דירה בפחות מ-900 א' ש': הוכרזו הזוכים ב"מחיר מטרה" בבאר שבע

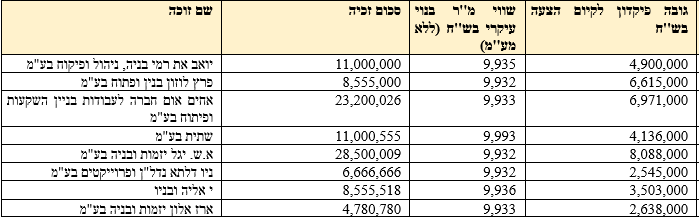

רשות מקרקעי ישראל הכריזה על הזוכים במכרז לבניית 1,525 יח"ד ב-8 מתחמים בבנייה רוויה למגורים, מסחר ותעסוקה בפסגת רמות, במסגרת מכרז 'דיור במחיר מטרה' בבאר שבע. במכרז זה שווקו 915 יח"ד במחיר מטרה ו-610 יח"ד בשוק החופשי. למכרז הוגשו 13 הצעות. הדירות ימכרו בהנחה של 20% מגובה השומה, ועד 300,000 שקל ממחיר הדירה בשוק החופשי.

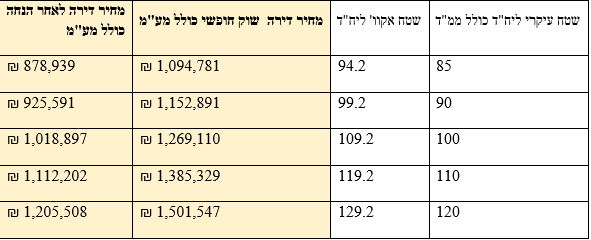

המחיר התחלתי לדירת 85 מ"ר יעמוד על 878,939 שקל, המחיר התחלתי לדירת 100 מ"ר יעמוד על 1,018,897 שקל, לדירת 120 מ"ר יעמוד על 1,205,508 שקל, אלו הם אומדני המחירים נציין כי כלל הדירות יכללו מרפסת מחסן וחניה. להלן תוצאות המכרז ורשימת הקבלנים הזוכים:

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

לזה הקבלנים לא ציפו - מבול של ביטולי עסקאות בפתח

הרוכשים במבצעים של 80/20, 90/10 מגלים שהעסקה שהם עשו כבר לא טובה - גל של ביטולים צפוי השנה ומה יציעו הקבלנים לרוכשים כדי שהעסקה לא תבוטל?

זוכרים את מבצעי 90/10? מבצעים מפתים מאוד לרכישת דירה שניתנו בשלוש השנים האחרונות. ה-90/10 היה חלק ממשפחה של מבצעים כשה-80/20 היה הדומיננטי בהם. במבצעים האלו קיבלתם מתנה ענקית - הקבלן אמר לכם, הדירה תהיה מוכנה בערך עוד 2-3 שנים, אבל אתם משלמים רק 20% עכשיו ובמסירה את היתר. "מה, אתה רציני?", "כן, הכל בשבילכם".

רבבות דירות נמכרו במבצעים כאלו ואז הגיע בנק ישראל וסיים את החגיגה. הוא ביקש יותר ביטחונות מהבנקים שמממנים עסקאות במבצעי הנחה מימונית. יותר ביטחונות לבנקים זה יותר ריבית ללווים. הרי ברור שאם בנק מרתק יותר הון להלוואה הוא יגלגל את זה על הלווים. במילים אחרות, בנק ישראל פגע בעצם ברוכשי דירות כי הריבית שלהם עלתה, אבל הוא בהחלט הפחית דרמטית את העסקאות האלו.

הרוכשים בינתיים מחכים. הם שילמו 10%, 20% מערך הדירה, אבל זה לא מסתכם בכך - הם סיפקו לקבלן עסקת קנייה, הקבלן הלך עם העסקה לבנק וקיבל מימון. המימון הזה חליפי למימון אחר שהקבלן מקבל מהבנק, רק שהוא מימון טוב יותר - כי המימון הזה הוא בעצם משכנתא של הרוכש שהקבלן אחראי לשלמה עד המסירה. כלומר, הרוכש בפועל לקח משכנתא שהקבלן אחראי עליה. זה נראה לכם עניין טכני בלבד, אבל הכל טוב ויפה כל עוד הרוכשים באמת רוצים ויכולים לקנות את הדירה. כשהם מתחרטים ולא רוצים לממש את "האופציה" הזו - מתחילות בעיות.

למה בעצם? כי המשכנתא על שמם. כי יש קנסות שהם צריכים לשלם מעבר לתשלום של 10% ו-20%. הכל תלוי בהסכם הספציפי של הרוכשים מול הקבלן, אבל לרוב זה לא ניתוק ברגע. ולמה שיהיה ניתוק והם ירצו לבטל את העסקה? שימו לב למצב הבא: מי שרכש לפני שנתיים ושילם 20%, פתאום מגלה שהוא לא קיבל בכלל הנחה בהינתן ירידת המחירים של קרוב ל-10% בשטח בשנה האחרונה. בתל אביב הירידות חזקות ביותר, בכל הארץ (כמעט) בין 5% ל-10%. ירושלים חריגה בעלייה.

- אושרה תכנית להקמת שכונת "מצפה תלפיות" בהיקף של כ-900 יח"ד

- מחירי הדירות ימשיכו לרדת? הנתונים שמראים שסיכוי גבוה שכן

- המלצת המערכת: כל הכותרות 24/7

ואז מתקבל הדבר הבא - ההנחה בעסקה ה-80/20 שהיא בעצם מלאכותית מוערכת ב-6%-7%. במקום לשלם 80% מערך הדירה באופן ליניארי על פני שנתיים, אתה כרוכש מקבל גרייס של שנה. מימונית זה לשלם 80% בסוף במקום ממוצע--מח"מ של קצת יותר משנה. כלומר קיבלתם גרייס של שנה על 80% בהלוואת-משכנתא בריבית של 5.5%. מדובר על הטבה של 4.4%. אם הדירה היא למסירה בעוד 3 שנים ההטבה היא 6.6%.

.jpg "ביטוח לאומי - צילום: Shutterstock")