אחרי הרבה שנים, דרופבוקס היא אפשרות השקעה מעניינת

דרופבוקס

דרופבוקס אחד המושגים המוכרים בעולם העסקי והפיננסי הוא ה-First Mover Advantage, או FMA, שמתאר את היתרון שיש לחברה הראשונה שמספקת פתרון לצורך עסקי מסוים, ויכולה לנצל את היותה השחקנית היחידה בשוק, עוד לפני שצצות מתחרות.

לרוב, חברות אלו, במיוחד אם הן מגיעות מתחומים טכנולוגיים, נוטות להשקיע סכומים גבוהים במחקר ופיתוח, ובעיקר בשיווק ומכירה, כדי לנצל את חלון ההזדמנויות הצר ולהשיג מוניטין משמעותי בשוק, לפני שהתחרות מגיעה.

אחת הדוגמאות הקלאסיות לחברה שהייתה הראשונה בשוק מסוים היא חברת דרופבוקס (Drobpox) שהייתה הראשונה שהציעה פתרון אחסון בענן שמיועד לצרכנים ולעסקים קטנים/בינוניים. דרופבוקס הוקמה בשנת 2007 (באותה שנה בה השיקה חברת אפל את האייפון הראשון) וסיפקה מענה לצורך ההולך וגובר של צרכנים ועסקים לאחסון כמויות המידע הענקיות שמצטברות אצלם.

במשך שנים נהנתה דרופבוקס מאותו FMA וצמחה בקצבים גבוהים מאוד, תוך כדי שהיא ממנפת את מודל ה-B2C (מכירה לצרכנים), שמאפשר, במקרים מסוימים, צמיחה בקצב מואץ במיוחד. עם זאת, כמו ברוב המקרים, גם אצל דרופבוקס ה-FMA התפוגג עם השנים והיא החלה להתמודד עם פתרונות מתחרים מצד חברות כמו גוגל (Drive), אפל (iCloud) ומייקרוסופט (OneDrive). לא רק שחברות אלו הן "מפלצות" טכנולוגיה עם היקף כמעט בלתי מוגבל של משאבים, אלא הם גם מחזיקות ביתרון תחרותי מובנה, שנובע מכך שחלק גדול מהמידע האישי של הצרכנים כבר נמצא אצלם, דרך המחשב האישי או הטלפון החכם, כך שהשימוש במוצרי האחסון של חברות אלו הוא לרוב הפתרון הנוח ביותר.

- דרופבוקס עקפה את התחזיות; ההכנסות עלו ב-13% ל-531 מיליון דולר

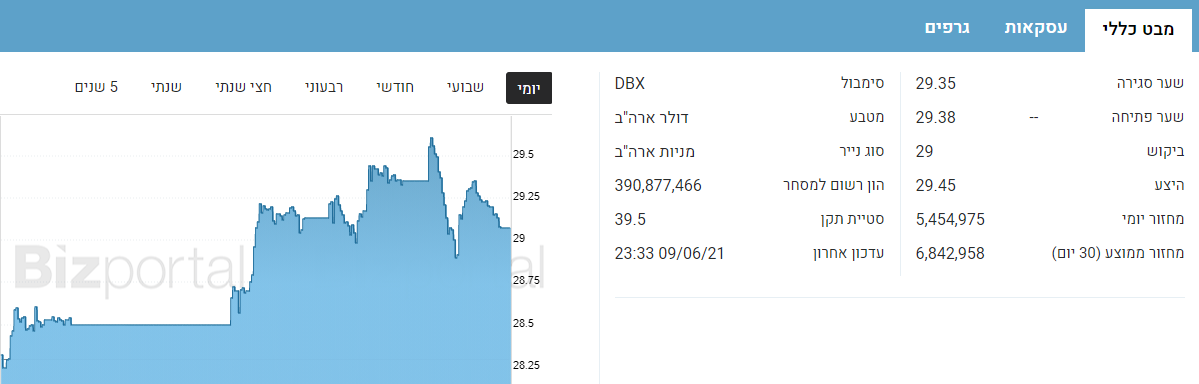

- דרופבוקס היא העסקה הבאה בסקטור הטכנולוגיה?

- המלצת המערכת: כל הכותרות 24/7

חוק המספרים הגבוהים ומלכודת הצמיחה הנמוכה

באופן טבעי, ובהתחשב בכך שכבר מכרה במאות מיליוני דולרים בשנה ובכך שהתמודדה עם תחרות מתגברת, דרופבוקס החלה לראות האטה משמעותית בשיעורי הצמיחה. מצב זה מתרחש כמעט בכל חברת טכנולוגיה בשלה והשאלה הגדולה, שמבחינה בין אלו שהופכות להיות חברות של מאה מיליארד דולר או יותר לבין כאלו שנתקעות ומתחילות לדשדש, היא איך מתמודדים עם אותה האטה.

החברות המוצלחות יותר מוצאות דרכים "להחיות" את הצמיחה, אם דרך שינויים עסקיים או אם דרך רכישות של חברות שנמצאות במקומות נכונים אסטרטגית, ומאפשרות להן לפנות לאזורים חדשים וצומחים בשוקי המטרה. חברות רבות אחרות מתקשות להאיץ מחדש את קצבי הצמיחה ולא מצליחות להציף ערך לבעלי המניות שלהן.

- הזהב מעל 4,500 דולר: למה המשקיעים רצים למתכות היקרות?

- טים קוק רוכש מניות נייקי: אמון אישי או מהלך של דירקטור וותיק בחברה?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- "הזדמנות קיצונית באנבידיה" -בברנשטיין מצפים לזינוק של 54%...

עד לאחרונה, דרופבוקס השתייכה לקבוצה השנייה. יאמר לזכותה של דרופבוקס שיש לה בהחלט נסיבות מקלות, בדמות אותן מובילות טכנולוגיות ש"הציפו" את השוק שלה בפתרונות נוחים וזולים.

בתחילת 2019, המצב החל להשתנות. דרופבוקס החלה להיות פעילה בגזרת המיזוגים והרכישות. תחילה רכשה את חברת Hellosign, שמספקת פתרון של חתימה דיגיטלית מרחוק על מסמכים. המוצר של Hellosign משלים את יכולות האחסון העסקיות של דרופבוקס וגם מספק גישה לשוק צומח מאוד, שנמצא בשלבי שיבוש ראשוניים. בחודש מרץ הודיעה דרופבוקס על רכישת חברת Docsend, המאפשרת לשולחי מסמכים לעקוב אחרי רמת שיתוף הפעולה (Engagement) מצד מקבלי המסמכים. רכישות אלו מאפשרים לדרופבוקס ליצור בידול מסוים בשוק האחסון הצפוף.

במקביל, החברה השכילה לשנות את אסטרטגיית אלוקציית ההון שלה, שמה דגש רב יותר רווחיות ושיפרה בהדרגה את יכולת יצירת המזומנים. תהליך זה בא לידי ביטוי ברבעון הראשון של 2021, כאשר החברה הציגה שיעורים גבוהים במיוחד של רווחיות תפעולית מתואמת (29.1%) ותזרים מזומנים נקי ביחס למכירות (21.3%). כדי להשלים את התמונה, דרופבוקס השיקה תוכנית רכישה עצמית של מניות בהיקף של מיליארד דולר עד לסוף 2022, שאומרת שעד סוף השנה הבאה היא תרכוש כ-9% מהמניות שלה (בהתחשב בשווי השוק הנוכחי).

אחת ממניות ה-SaaS הזולות בוולסטריט

רק לאחר שילוב גורמים אלו, ובחסות הרוטציה בחודשים האחרונים ממניות צמיחה למניות ערך, מניית דרופבוקס מתחילה להראות סימני חיים, ועלתה בכ-30% מתחילת השנה.

באופן מעט פרדוקסאלי, מניית דרופבוקס הונפקה בנאסדק רק ב-2018, שנה שבה תהליכי ההאטה בצמיחה היו ברורים לכל. מחיר המנייה בהנפקה היה 21$ והוא טיפס לכ-29$ כבר ביום המסחר הראשון. למעשה, גם כיום, יותר מ-3 שנים לאחר מכן, ולמרות עלייה נאה מתחילת השנה, מניית דרופבוקס עדיין נסחרת סביב המחיר לאחר יום המסחר הראשון.

עם זאת, אנחנו מאמינים שיש סיבות טובות להיות אופטימיים. ראשית, דרופבוקס מציעה שילוב מעניין של צמיחה סולידית ורווחיות גבוהה. חשוב להגיד שגם כיום, ולמרות התחרות העזה, דרופבוקס היא עדיין חברה צומחת. ברבעון האחרון היא יצרה צמיחה של 12% בהכנסות, שמגיעה בעיקר בעזרת עלייה במספר המשתמשים, ביחד עם תרומה קטנה יותר של עלייה בהכנסה הממוצעת מכל משתמש.

שנית, דרופבוקס היא מחברת ה-SaaS הזולות בוולסטריט, ונסחרת במכפיל הכנסות עתידי של 5.5, כשליש מהחציון של חברות ה-SaaS. גם אם מתחשבים בכך שקצב הצמיחה של דרופבוקס הוא כמחצית מהממוצע של חברות אלו, אנחנו מאמינים שיש פוטנציאל לא מבוטל של סגירת פערי תמחור. גם מכפיל הרווח הנקי של החברה, שעומד על 21 על תחזיות השוק ל-2021, הוא סולידי בהתחשב ברמות התמחור הנוכחיות בשוק.

לבסוף, דרופבוקס היא יעד אטרקטיבי לרכישה מצד חברות טכנולוגיה גדולות, במיוחד כאלו שמתקשות גם הן בהאצת קצב הצמיחה שלהן. לא בכדי בשבוע שעבר הודיעה קרן אליוט, מהקרנות האקטיביסטיות המובילות בעולם, על רכישת פוזיציה גדולה בחברה, אולי לקראת הנעת תהליך של מכירה לחברה אחרת. בסוף 2020 היו דיווחים לא מאומתים על כך ש-Oracle שוקלת לקנות את דרובפוקס. בהתחשב בשיעורי הצמיחה והתמחור של דרופבוקס, רכישה שלה תשפיע חיובית על הרווח הנקי למנייה כמעט של כל חברה שתרכוש אותה.

בשורה התחתונה, דרופבוקס, שאגב עדיין מנוהלת על ידי היזם שהקים אותה, עשתה בשנים האחרונות צעדים נכונים להצפת ערך לבעלי המניות שלה. למרות עלייה נאה מתחילת 2021, אנחנו מעריכים שהתהליך עשוי להימשך.

הכותבים הינם ניר צרפתי סמנכ"ל מחקר ומנהל השקעות וניר חצב אנליסט טכנולוגיה במור בית השקעות

- 2.רעיון מענין, תלוי גם במצב רוח בשוק (ל"ת)סמי 10/06/2021 13:20הגב לתגובה זו

- 1.ליאורה 10/06/2021 13:04הגב לתגובה זובתי השקעות בחו"ל מאמינים בה. די למחזר כתבות...

סטארפייטרס ספייס

סטארפייטרס ספייסהמניה שהונפקה, זינקה כמעט 400% ונופלת היום ב-60%

ההנפקה הצנועה, היצע מניות מוגבל והיעדר הכנסות הפכו את סטארפייטרס לאחת המניות התנודתיות בשוק ומציבים סימני שאלה סביב השווי שנקבע לה בתוך ימים ספורים

חלל חברת החלל האמריקאית סטארפייטרס ספייס (FJET) נכנסה בשבוע שעבר לשווקים הציבוריים בהנפקה ראשונית צנועה יחסית, אך בתוך ימים ספורים הפכה לאחת המניות התנודתיות ביותר בבורסות בארה״ב. ההנפקה, שגייסה כ־40 מיליון דולר, הציבה את החברה במרכז תשומת הלב, בעיקר בשל תנודות חדות במחיר המניה ובמחזורי מסחר גבוהים במיוחד.

סטארפייטרס החלה להיסחר בחמישי שעבר בבורסת NYSE American במחיר של 3.59 דולר למניה. כבר ביום המסחר הראשון זינקה המניה עד לרמה של 8.5 דולר, כאשר נרשמו תנודות חדות לשני הכיוונים וביום שני נרשם זינוק חריג של כ־371%, שהקפיץ את מחיר המניה לשיא של 31.5 דולר, לפני שמגמת המסחר התהפכה היום (שלישי), כאשר המניה נופלת בכמעט 60% למחיר של פחות מ-14 דולר.

סטארפייטרס מציגה את עצמה כחברה שמחזיקה ומפעילה את צי המטוסים העל־קוליים המסחריים הגדול בעולם. פעילותה מתבצעת ממרכז החלל קנדי בפלורידה, והיא מפעילה שבעה מטוסי F-104 סטארפייטר, דגם שיצא משירות בנאס"א כבר באמצע שנות ה־70.

שלוש שנים בלי הכנסות

החברה לא רשמה הכנסות בשלוש השנים האחרונות, ובשנת 2024 דיווחה על הפסד של 7.9 מיליון דולר. נתונים אלו ממקמים אותה כחברה בשלב מוקדם מאוד, שעדיין לא הוכיחה מודל עסקי יציב. מבנה המאזן של סטארפייטרס מסבך את המצב עוד יותר. לחברה הון עצמי שלילי, כך שההתחייבויות עולות על הנכסים. כתוצאה מכך, יחס מחיר להון של החברה עומד על מינוס כ־160, נתון חריג במיוחד בענף תעופה וביטחון, שבו היחס המקובל נע סביב 2.5–3.7.

- "Moonshot הוקמה כדי לשגר אובייקטים לחלל בדרכים יעילות יותר"

- הסטארטאפ Moonshot Space נחשף לראשונה עם גיוס של 12 מיליון דולר

- המלצת המערכת: כל הכותרות 24/7

גורם נוסף שמסביר את התנודות החריפות הוא היקף המניות הזמין למסחר. מתוך כ־21.7 מיליון מניות קיימות, רק כ־11.1 מיליון הוצעו לציבור בהנפקה. היצע מצומצם של מניות סחירות יוצר תנאים שבהם גם עסקאות בהיקף לא גדול גורמות לתנודות מחיר חדות.

הזהב מעל 4,500 דולר: למה המשקיעים רצים למתכות היקרות?

מרכישות של בנקים מרכזיים ועד לריצה של משקיעים להצטייד במתכת שהוכיחה "אצירת ערך" לאורך ההיסטוריה; מה הגורמים שעומדים מאחורי הראלי ועד כמה הוא עוד יימשך?

הזהב טיפס לשיא חדש מעל 4,500 דולר לאונקיה, בראלי מרשים שמושך אחריו את כל שוק המתכות היקרות. גם הכסף, הפלטינה והפלדיום קבעו שיאים, כשהכסף עלה השנה בכ-150% והזהב ביותר מ-70% - ביצועים שלא נראו מאז 1979. מה מניע את העלייה הזו, ולמה דווקא עכשיו?

המתיחות בוונצואלה וגם הפד' דוחפים את הזהב למעלה

השילוב של סיכון גיאופוליטי וציפיות להורדות ריבית יצר סביבה אידיאלית למתכות היקרות. המתיחות המתגברת בוונצואלה, כולל צעדים אמריקאיים סביב תנועת מכליות נפט. ארצות הברית החריפה לאחרונה את הלחץ על משטרו של ניקולס מדורו, בין היתר באמצעות צעדים שמגבילים תנועת מכליות נפט וניסיון לצמצם יצוא ונצואלי בשווקים הבינלאומיים. ונצואלה אולי לא שחקנית מרכזית כמו סעודיה או רוסיה, אבל כל פגיעה בזרימת הנפט מוסיפה חוסר ודאות לשוק שגם כך מתמודד עם סיכונים גיאופוליטיים רבים. הופכת את הזהב לנכס מפלט מבוקש.

המתיחות בוונצואלה מצטרפת לרצף של מוקדים עם חוסר יציבות: המלחמה באוקראינה, גם המתיחות באזור שלנו והאי-ודאות סביב מדיניות החוץ והסחר של ארצות הברית. כשהרבה חזיתות פתוחות במקביל, המשקיעים פחות בוחרים “מי צודק” ויותר

מחפשים הגנה. זהב וכסף נכנסים בדיוק למשבצת הזו.

החשש המרכזי הוא לא רק מהלחצים על הנפט עצמו, אלא גם מהמסר. כשהעימותים עוברים לאנרגיה, המשקיעים מתחילים לתמחר תרחישים רחבים יותר, של סנקציות, תגובות נגד ושיבושים בשרשראות אספקה. זה מעלה את רמת הסיכון בכל הכלכלה הגלובלית, ודוחף משקיעים להקטין חשיפה לנכסים תנודתיים ולעבור לנכסי מקלט - כמו זהב ומתכות יקרות. במקביל, השוק מתמחר המשך הורדות ריבית בארצות הברית גם בשנה הבאה, לאחר שלוש הפחתות השנה. מכיוון שלזהב אין תשואה שוטפת, סביבת ריבית נמוכה מעניקה לו יתרון יחסי מול נכסים אחרים.

- זהב וכסף שוברים שיאים כשהמתיחות בעולם והציפיות להורדות ריבית ברקע

- הזהב בדרך לשיא היסטורי, הפלטינה מזנקת: שוק המתכות מגיב לריבית ולמתיחות הגלובלית

- המלצת המערכת: כל הכותרות 24/7

במסחר באסיה, הזהב נסחר סביב 4,489 דולר לאונקיה לאחר שנגע ב-4,526 דולר. הכסף הגיע לכ-72.2 דולר לאונקיה, והפלטינה התקדמה לכ-2,335 דולר, עם עלייה של למעלה מ-4% בפלדיום. מדד הדולר ירד בכ-0.2%, מה שמסייע למחירי סחורות המתומחרות בדולרים.

.jpg "ביטוח לאומי - צילום: Shutterstock")