המשכנתאות באוקטובר: 10.7 מיליארד דולר; משקל הפריים קפץ ב-28%

כפי שחשפנו בביזפורטל, מסלול הפריים זינק בעקבות הסרת המגבלה ע"י בנק ישראל; מתחילת השנה נטל הציבור משכנתאות בהיקף של כ-93 מיליארד שקל. לאחר הירידה הצפויה בחגים, הציבור חוזר לרכוש דירות בהיקפים גבוהים. עליה של 73% בהיקף המשכנתאות לעומת הרבעון המקביל

בחודש אוקטובר הציבור הישראלי חזר להסתער על שוק הדיור. רוכשי הדירות החדשות נטלו משכנתאות בהיקף של 10.688 מיליארד שקל, כך על פי נתוני בנק ישראל. מדובר אמנם בנתון נמוך יותר לעומת שיאי כל הזמנים שנרשמו בחודשים יוני-יולי-אוגוסט (11.85 מיליארד שקל בחודש אוגוסט), אך הרבה מעל חודש ספטמבר. כצפוי, בעקבות החגים הציבור נטל הרבה פחות משכנתאות בחודש ספטמבר מאשר בחודשים שלפניו, וכעת הציבור ממשיך לרכוש.

היקף המשכנתאות מתחילת השנה עומד על 92.9 מיליארד שקל, 19% יותר מאשר בכל השנה שעברה, שהייתה גם היא שנת שיא כל הזמנים בהיקף המשכנתאות - וזאת כאשר נותרו עוד חודשיים לסוף השנה. כעת כבר די ברור כי היקף המשכנתאות השנה יעקוף את ה-100 מיליארד שקל.

ביחס לחודש ספטמבר, בו נטל הציבור משכנתאות בהיקף של 7.1 מיליארד שקל, מדובר על זינוק של 50%.

מתחילת השנה עלו מחירי הנדל"ן ב-9.2% ולא נראה שיש עצירה באופק. שרי הממשלה כבר לא מעזים אפילו לדבר על ירידת מחירים ושר האוצר אביגדור ליברמן אומר היום כי הוא צופה שהם יעלו השנה ב-11%. לדבריו, בכנס לשכת שמאי המקרקעין באילת, "זה יהיה הישג אם המחירים יעלו בשנה הבאה 'רק' ב-5%-6%".

מדד המחירים לצרכן לחודש אוקטובר צפוי להתפרסם הערב בשעה 18:30 ואז נדע בכמה עלו מחירי הדיור מתחילת השנה.

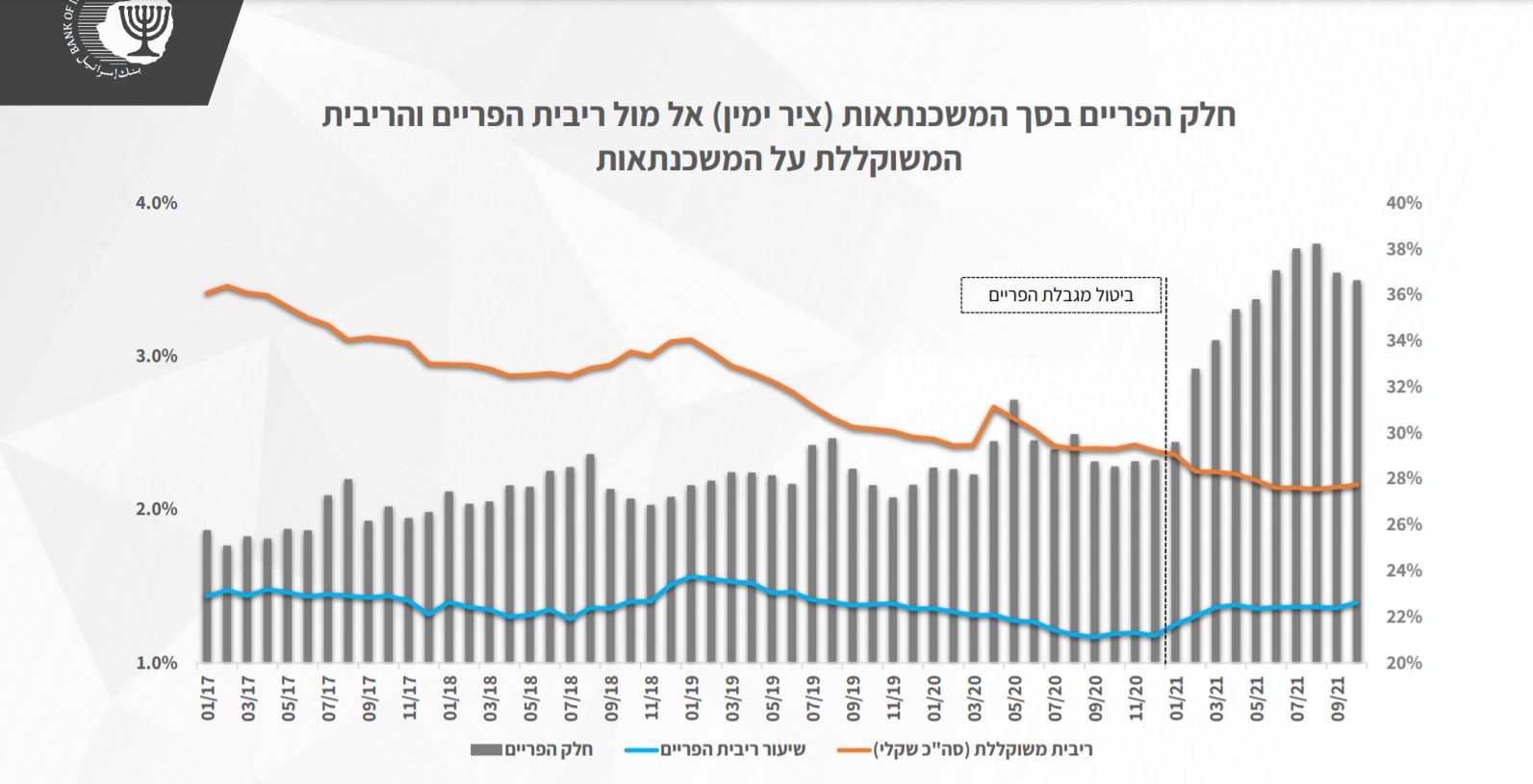

שיעור ריבית הפריים במשכנתאות - זינוק בעקבות ביטול המגבלה על ידי בנק ישראל

בנק ישראל החל לפרסם החודש את הנתח של מסלול ריבית הפריים מתוך כלל המשכנתא. הסיבה היא כי בנק ישראל ביטל בתחילת השנה את מגבלת הפריים ולמעשה מאפשר לציבור לקחת משכנתאות בהיקפים של עד שני שלישים מהמשכנתא בריבית פריים. זה מוזיל אולי בקצת את תשלומי המשכנתא, כפי שניתן לראות בגרף הבא (אך לא בצורה משמעותית), אבל מנגד - זה מגדיל משמעותית את הסיכון לנוטלי המשכנתאות, וכלל לא בטוח שהם מודעים לכך.

כפי שחשפנו בביזפורטל, שיעור הפריים מהמשכנתאות עלה ל-36%-38% מסך המשכנתאות, לעומת כ-28%-29% לפני שנה. כלומר: עליה של כ-28% בחלק היחסי של המשכנתא של כל נוטל משכנתא - המשמעות היא שגם הסיכון של כל נטול משכנתא גדל, ובצורה משמעותית. כאשר ריבית הפריים תעלה, הריביות שמשלמי המשכנתאות יעלו. האם הם יתכוננו לכך מראש ויחסכו או יפרישו לחיסכון כדי לגדר לעצמם את הסיכון?

בנק ישראל הסיר את מגבלת לקיחת הפריים במשכנתאות רק לפני חצי שנה והוסיף בעצמו דלק לא קטן לזינוק האדיר במחירי הדיור. לאחרונה בנק ישראל עצמו אף נאלץ להודות בכך שגם הוא אחראי לזינוק במחירים ולהסתערות חסרת התקדים של הציבור הישראלי על רכישת דירה ונטילת משכנתאות. אבל האמת היא שזה היה צפוי, הכתובת הייתה על הקיר. כפי שהערכנו בביזפורטל - הסרת הפריים הביאה לעלייה משמעותית בביקושים וביקרנו את המהלך של הבנק המרכזי בזמן אמת.

אתמול הכריז בנק ישראל על תוכנית שבאמצעותה יהיה קל יותר לנוטלי המשכנתאות להשוות בין המסלולים לפני לקיחת משכנתא? התוכנית לא תעצור את הזינוק במחירי הדיור, וזו כמובן גם לא מטרתה. על פי התוכנית, שבבנק ישראל מקווים שתיכנס לתוקף בתוך כחצי שנה, הבנקים יצטרכו להציג לציבור גם מסלולים אלטרנטיביים לזה שהבנק מציע, ניתן יהיה להגיש בקשה למשכנתא באינטרנט ולקבל אישור עקרוני בתוך מספר ימים. המבחן העיקרי של התוכנית יהיה בקלות ובפשטות של המסמכים - האם הציבור יקרא ויבין על מה הוא חותם, והאם הוא יבין את ההשוואה. זו תוכנית נכונה באופן עקרוני אבל שאלה חשובה נוספת היא האם זה הזמן לצאת בתוכנית כזו - שרק תקל על לקיחת משכנתאות ואולי תגדיל ביקושים.

העלאת מס הרכישה תוציא את המשקיעים מהשוק?

הממשלה החדשה נערכת להעלאת מס רכישה וזה עשוי לפגוע במוטיבציה של משקיעים לרכוש דירה להשקעה. אז מה הם עושים? הם קונים עכשיו ומהר לפני שהחוק ייכנס לתוקף. כלומר, מעבר לביקושים של זוגות צעירים ומשפרי דיור יש גידול בפעילות המשקיעים בשבועות האחרונים. רואים את זה בעסקאות הקנייה בעיקר באזורים מרוחקים יותר מתל אביב, אותם מקומות שמחירי הדירות בהם עדיין סבירים והתשואה משכר הדירה גבוהה יחסית. בעפולה התשואה על דירה להשקעה עשויה לעלות על 4%, גם בבאר שבע ובלוד, וכשעל השקעה סולידית - פיקדון לדוגמה, מקבלים עירית אולי שתי עשיריות האחוז בשנה, אל תצפו שהביקוש לדירות להשקעה יירד, גם אם מס הרכישה יעלה.

ובכלל - בכמה משפיעה העלאת המס על התשואה של המשקיעים? עשינו בדיקה - אם התשואה היא העלאת המס, והעלאת מס רכישה תוביל (כפי שמפורט בהצעת החוק) להתייקרות של 3% בעלויות הכוללות, אזי התשואה על הנכס תרד ל-3.88%. לא נתון שיגרום לאנשים שלא לרכוש דירות להשקעה.

ליברמן אגב התייחס היום בכנס גם לנושא העלאת מס הרכישה ל-8% וטען כי זה יאושר היום סופית בכנסת.

גובה המשכנתא הממוצעת לחודש ספטמבר עומדת על 913 אלף שקל - והנתון העדכני יתפרסם בסוף החודש. גם כאן מדובר בהמשך זינוק לעומת שנים קודמות. רק כדי לסבר את האוזן, המשכנתא המוצעת בשנה שעברה עמדה על 780 אלף שקל, כלומר זינוק של 19% בשנה אחת. בשנת 2019 הייתה המשכנתא הממוצעת רק 705 אלף שקל - זינוק של 32% בשנתיים.

לקריאה נוספת:

>>> שכירות או קניית דירה? התשובה הכלכלית די פשוטה אבל גם הפסיכולוגיה משפיעה

>>> מחירי הדירות עלו ב-8% בשנה; גם תוכנית מחיר למשתכן אשמה

ממוצע נטילת המשכנתאות החודשי הרב שנתי מאז שנת 2011 עומד על כ-4.8 מיליארד שקלים בחודש, והממוצע בשנתיים האחרונות עמד על כ-6.07 מיליארד שקלים בחודש - כך שגם ביחס לממוצעים הציבור ממשיך להגדיל את נטילת המשכנתאות, ואיתו כמובן - את הסיכון האישי שלו כלווה.

זינוק של 114% בפחות מעשור

- 2.השוק לפני קריסה 15/11/2021 16:10הגב לתגובה זולברוח מנדלן ובורסה !!!!!!!!!!!!

- 1.יועץ 15/11/2021 15:57הגב לתגובה זומסלול זה עולה אחד לאחד עם הפריים, אבל רוכש הדירה לא שם לב כי ההחזר שלו נשאר קבוע לזמן מה. עד שמגיעה התחנה שבה מעדכנים לו את הריבית וההחזר קופץ