צילום: משה בנימין

מעבר לים

פיץ' מורידה את דירוג החוב לטווח ארוך של ממשלת ארצות הברית ל-AA+

"הידרדרות פיסקלית צפויה בשלוש השנים הבאות", "הידרדרות הסטנדרטים של הניהול", ו"החלטות של הרגע האחרון" בנוגע לתקרת החוב היו מהגורמים להורדת הדירוג, לראשונה מאז שנת 2011. שרת האוצר יילן: "אני מאוד לא מסכימה עם הדירוג של פיץ'"; הסיכוי לפשיטת רגל אמיתית של ארצות הברית? אפסי עד לא קיים

במאי האחרון הורידה חברת הדירוג פיץ' את אופק הדירוג של החוב של ממשלת ארצות הברית לשלילי, כלומר שתתכן הורדת דירוג בטווח הנראה לעין. כעת האיום מתממש. החברה הודיעה אמש על הורדת דירוג לחוב ארוך הטווח של ממשלת ארצות הברית מדירוג מושלם של AAA לדירוג AA+. אופק הדירוג שונה משלילי ליציב. כלומר, לא צפויות הורדות דירוג נוספות בקרוב. הפעם האחרנה בה חברת דירוג גדולה הורידה את הדירוג המושלם של ארצות הברית הייתה בשנת 2011, גם אז על רקע שיחות פוליטיות על תקרת החוב שנמשכו עד הרגע האחרון. אז הייתה זו המתחרה סטנדרד אנד פורס.

ההודעה יצאה בעת שהשווקים כבר היו סגורים כך שלא נרשמה תגובה מיידית. במסחר בשווקי אסיה תשואות אגרות החוב של ארצות הברית עלו כתגובה להחלטה. בפעם האחרונה שהורד הדירוג, בשנת 2011, השווקים הגיבו למחרת בירידות של 5% עד 7% במדדים המובילים, אולם במסחר המאוחר לא נרשמה, לפחות לעת עתה, דרמה משמעותית, אם כי החוזים העתידיים נחלשו מעט. גם בשוק הקריפטו הפתוח תמיד אין תגובה חיובית או שלילית מובהקת לידיעה.

ייתכן שהסיבה לתגובה המינורית עד כה היא שפיץ' נחשבת לסוכנות הדירוג השלישית בחשיבותה לאחר סטנדרד אנס פורס ומודי'ס. סיבה אפשרית נוספת היא שבשנת 2011 התגובה נבעה מההלם בשווקים מכך שתתכל בכלל אפשרות כזו שארצות הברית הגדולה תאבד את הדירוג המושלם, וכעת אפקט ההלם הזה כבר לא קיים. יחד עם זאת ייתכן שנראה תגובה מאוחרת עם פתיחת המסחר, ואולי קודם לכן בזמן המסחר בבורסות אירופה וישראל.

נציין עם זאת שארצות הברית לא באמת יכולה לפשוט את הרגל כיון שיש לה "מכונה להדפסת דולרים", כך שתמיד היא תוכל לשלם את חובותיה בדולרים. השאלה הרלוונטית היא כמה יהיה שווה הדולר עם הדפסה אין סופית, וחוב שנראה שיצא לגמרי משליטה שגם מחליש את שער הדולר בעולם.

הסיבה להורדת הדירוג לדברי החברה היא צפי להידרדרות פיסקלית בשנים הקרובות. לדברי החברה עול החוב הממשלתי של ארצות הברית גבוה וצומח במהירות. המחלוקת הפוליטית החריפה בארצות הברית לא מאפשרת קיצוץ הוצאות אמיתי שיאפשר הורדת חוב, ודוחפת לעוד ועוד הוצאות, והתוצאה הוא חוב מפלצתי שרק הולך וגדל.

גורם נוסף שהוא תוצאה של המחלוקת הפוליטית החריפה הוא העובדה שההסכמה על ביטול תקרת החוב הגיע ממש ברגע האחרון אחרי חילוקי דעות ארוכים וקשים בין המחוקקים. העובדה שלא מדובר בפעם הראשונה שפשיטת רגל פורמלית נמנעה ברגע האחרון מדאיגה את חברת הדירוג. "ההתמודדות הפוליטית החוזרת ונשנית והחלטות של הרגע האחרון שחקו את הביטחון בניהול הפיסקלי".

המחלוקת הפוליטית גם לא מאפשרת לטפל בגורמי העומק של התנפחות החוב, כמו הוצאות הולכות וגדלות על תוכנית מדיקייר ותוכנית הביטוח הלאומי עם הזדקנות האוכלוסיה, כשההכנסות לא עולות בצורה מתאימה לכסות את ההתחייבויות הללו, ונכון לעכשיו הממשלה לא מתמודדת עם הפצצה המושהית הזו, או לפי הניסוח של חברת הדירוג: "ישנה התקדמות מוגבלת ביחס לטיפול באתגרים בטווח הבינוני ביחס לעלויות המטפסות של הביטוח הלאומי ותוכנית מדיקייר עקב הזדקנות האוכלוסיה".

עוד מציינת החברה כי במהלך עשרים השנים האחרונות ישנה הידרדרות קבועה בסטנדרט הניהול של ממשלת ארצות הברית כולל ביחס למדיניות פיסקלית וניהול החוב. בין השאר ההחלטה הדו מפלגתית לבטל לחלוטין את תקרת החוב עד שנת 2025 נראית מאד לא אחראית.

עוד ציינו בסוכנות הדירוג כי אין לממשלה מסגרת עבודה פיסקלית לטווח הבינוני, שלא כמו מרבית מקבילותיה בעולם, והליך העברת התקציב הוא מסובך. הגורמים האלו, יחד עם בעיות כלכליות, הורדת המס האחרונה והוצאות חדשות על יוזמות ממשלתיות תרמו לעליה מתמשכת ורציפה בגובה החוב של ארצות הברית בעשור האחרון.

מיתון קל?

עוד מספרים מהדו"ח של פיץ'. בסוכנות מצפים שהגרעון הממשלתי יעלה ל-6.3% מהתוצר בשנת 2023, ביחס ל-3.7% בשנת 2022 עקב חולשה בהכנסות הממשלה, ועליה בהוצאות עקב היוזמות החדשות של הממשל, יחד עם שיעורי ריבית גבוהים יותר. עוד מצפים בפיץ' שגם הממשלות של המדינות והרשויות המקומיות ירשמו גרעון של 0.6% מהתוצר לאחר עודף של 0.2% בשנה הקודמת.

המאמצים של הממשל להתמודד עם החוב נראים לא רציניים. התוכנית לקיצוץ בהוצאות תביא לקיצוץ של 1.5 טריליון דולר עד שנת 2033. נשמע הרבה? מדובר על קיצוץ של 70 מיליארד דולר בשנת 2024 שמהווים 0.3% מהתוצר בלבד, ו-112 מיליארד בשנת 2025 (0.4% מהתוצר). עד שנת 2033 הצפי הוא לקיצוץ של כ-3.9% מהתוצר - פחות מהגרעון השנתי הנוכחי. בפיץ' לא מצפים לצעדים דומים מצד הממשל עד בחירות נובמבר 2024 לפחות.

גרעונות נמוכים מהצפוי וצמיחת תוצר חזקה מהצפוי בשנתיים האחרונות הורידו את יחס החוב תוצר הממשלתי משיא של 122% בזמן הקורונה ל-112.9% כעת, אך עדיין מדובר על רמה שהיא מעל הרמה של טרום המגפה - 100.1%. כמו כן הצפי הוא לחזרה למתווה עולה של יחס החוב תוצר ל-118.4% בשנת 2025.

בפיץ' צופים כי תנאי האשראי המתהדקים יחד עם חולשה בהשקעות העסקיות וירידה בצריכה תדחוף את ארצות הברית למיתון קל ברבעון הרביעי של 2024 וברבעון הראשון של 2025. נציין כי הנתונים שפורסמו ביחס לתוצר האמריקאי בשבוע שעבר ממש לא תומכים בתיזה הזו.

יילן: החלטה שרירותית, סאמרס: החלטה ביזארית

שרת האוצר יילן "מאד לא מסכימה" עם ההחלטה. היא גם טוענת שההחלטה היא "שרירותית" ומבוססת על "נתונים לא מעודכנים". בנתונים לא מעודכנים היא מתייחסת ככל הנראה לצפי למיתון, צפי שהיה גם נחלת כלכלני הפד' עד לאחרונה, אך מאז השתנתה התחזית לאור נתונים כלכליים חזקים.

גם שר האוצר לשעבר לארי סאמרס מתח ביקורת על ההחלטה וכינה אותה "ביזארית ושטותית", על רקע העובדה שכלכלת ארצות הברית נראית "חזקה יותר מהצפוי".

הכלכלן מוחמד אל אריען גם חושב שמדובר בהחלטה "מוזרה", ומרגיש "מבולבל" מתוכן ההודעה כמו גם מהטיימינג שלה.

ההודעה חזרה על יעד אינפלציה של 2% ועל הנחישות להגיע לשם, וגם פאוול חזר על כך במסיבת העיתונאים, מה שמבטיח שגם אם לא נראה העלאת ריבית, קרוב לוודאי שגם לא נראה הורדת ריבית בטווח הנראה לעין, אולי אפילו לא לפני סוף 2024. פאוול עצמו אמר שהוא לא חושב שהם "ירגישו נוח" להוריד ריבית לפני סוף השנה, ולגבי שנה הבאה הם ישפטו לפי רמת הביטחון שתהיה להם בכך שהאינפלציה אכן הובסה.

עוד אמר שהמדיניות המוניטרית צריכה להיות מרסנת זמן ארוך יותר: "הייתי אומר שהעיניים שלנו אומרות לנו שהמדיניות לא הייתה מרסנת מספיק לזמן ארוך מספיק כדי שההשפעה הרצויה שלה תתקבל במלואה. אנחנו מתכוונים לשמור על מדיניות מרסנת עד שנרגיש בטוחים שהאינפלציה יורדת בצורה בת קיימא ליעד ה-2% שלנו, ואנחנו מוכנים להדק אותה אף יותר אם יהיה בכך צורך".

ההודעה חזרה על יעד אינפלציה של 2% ועל הנחישות להגיע לשם, וגם פאוול חזר על כך במסיבת העיתונאים, מה שמבטיח שגם אם לא נראה העלאת ריבית, קרוב לוודאי שגם לא נראה הורדת ריבית בטווח הנראה לעין, אולי אפילו לא לפני סוף 2024. פאוול עצמו אמר שהוא לא חושב שהם "ירגישו נוח" להוריד ריבית לפני סוף השנה, ולגבי שנה הבאה הם ישפטו לפי רמת הביטחון שתהיה להם בכך שהאינפלציה אכן הובסה.

עוד אמר שהמדיניות המוניטרית צריכה להיות מרסנת זמן ארוך יותר: "הייתי אומר שהעיניים שלנו אומרות לנו שהמדיניות לא הייתה מרסנת מספיק לזמן ארוך מספיק כדי שההשפעה הרצויה שלה תתקבל במלואה. אנחנו מתכוונים לשמור על מדיניות מרסנת עד שנרגיש בטוחים שהאינפלציה יורדת בצורה בת קיימא ליעד ה-2% שלנו, ואנחנו מוכנים להדק אותה אף יותר אם יהיה בכך צורך".

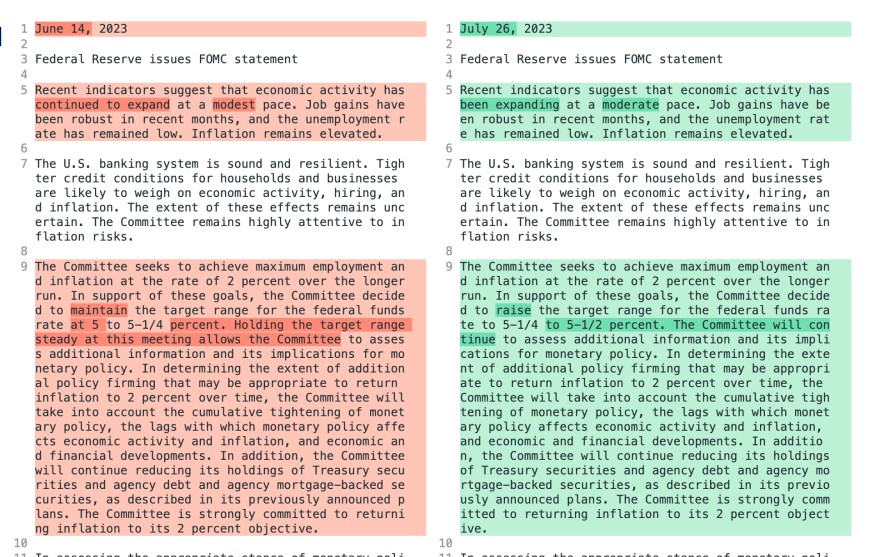

החלטת הפד' למרות הדרמה הלילית שייצרה סוכנות פיץ' לא שכחנו שבשבוע שעבר התפרסמה החלטת הפד' האחרונה להעלות את הריבית ב-0.25% נוספים. זו הייתה החלטה צפויה שלא הפתיעה איש ולכן השווקים לא ממש הגיבו לכאן או לכאן. גם הודעות הפד' ומסיבת העיתונאים של פאוול חזרו פחות או יותר על התסריט הצפוי. ניסוחים יוניים למדי שנותנים פתח להפסקת העלאות הריבית מכאן והלאה, אך משאירים דלת פתוחה למדיניות אחרת אם יהיה צורך בכך והאינפלציה תפתיע לרעה. ההודעה של הפד' זהה כמעט לחלוטין להודעה הקודמת מיוני, אולי מעט אופטימית יותר. במשפט הפותח הם מציינים שהכלכלה מתרחבת באופן "מתון" (לעומת "צנוע" בהודעה הקודמת), וזהו פחות או יותר.In a strange move, #Fitch just downgraded the US sovereign #ratings from AAA to AA+, with a stable outlook. The #rating agency's justification is set out in this statement (link below). I am very puzzled by many aspects of this announcement, as well as by the timing. I suspect I…

— Mohamed A. El-Erian (@elerianm) August 1, 2023

ההודעה חזרה על יעד אינפלציה של 2% ועל הנחישות להגיע לשם, וגם פאוול חזר על כך במסיבת העיתונאים, מה שמבטיח שגם אם לא נראה העלאת ריבית, קרוב לוודאי שגם לא נראה הורדת ריבית בטווח הנראה לעין, אולי אפילו לא לפני סוף 2024. פאוול עצמו אמר שהוא לא חושב שהם "ירגישו נוח" להוריד ריבית לפני סוף השנה, ולגבי שנה הבאה הם ישפטו לפי רמת הביטחון שתהיה להם בכך שהאינפלציה אכן הובסה.

עוד אמר שהמדיניות המוניטרית צריכה להיות מרסנת זמן ארוך יותר: "הייתי אומר שהעיניים שלנו אומרות לנו שהמדיניות לא הייתה מרסנת מספיק לזמן ארוך מספיק כדי שההשפעה הרצויה שלה תתקבל במלואה. אנחנו מתכוונים לשמור על מדיניות מרסנת עד שנרגיש בטוחים שהאינפלציה יורדת בצורה בת קיימא ליעד ה-2% שלנו, ואנחנו מוכנים להדק אותה אף יותר אם יהיה בכך צורך". - 21.אמונחטאפ 03/08/2023 12:01הגב לתגובה זולאור מצבה הכלכלי הקשה של ארה"ב לעומת ישראל (חוב אסטרונומי,ילודה שלילים ויחס חוב תוצר פי 2 מישראל לרעה) אני מציע שישראל כגסטה תציע סיוע צבאילארה"ב של מיליארד שקל לרכישת ציוד צבאי שארה"ב קונה ממילא בישראל

- 20.זה בגלל המהפיכה המשפטית וביבי איפה המגיבים המטומטמים?? (ל"ת)יגאל 02/08/2023 11:12הגב לתגובה זו

- 19.כלכלן 02/08/2023 11:11הגב לתגובה זובפעם הבאה שמאלנים טיפשים מתחננים בפני סוכניות דירוג שיורידו דירוג לישראל תוך פגיעה במדינה , ועאלק בגלל הנזק של הרפורמה המשפטית - תזכרו שמה שקובע זה הכלכלה , וכמה שלאתאהבו את זה - יש ממשלה מצונינת , שהעבירה תקציב , יש נתוני מקרו מצוינים ( יחס חוב תוצר נמוך , צמיחה גבוה יחסית ןכו ) - בסוף לעולם הכלכלה מנצחת - לכו חפשו ספין אחר !!!

- המשקיע הרציונלי 03/08/2023 14:54הגב לתגובה זואם היינו מסתמכים על אנליסטים ודירוגים כנראה לא נגיע רחוק כי כלכלה כמו השקעות מודדים לטווח של שנים והכלכלה שלנו איתנה ותמשיך להיות חדשנית ויצרנית. גם חברות דירוג יכולות להיות מוטות עקב הסתכלותם על צד מסוים בתקשורת, אבל עדיף לבדוק את הנתונים של כל מדינה ולהתעלם מסערת רגשות זמנית.

- 18.אנונימי 02/08/2023 10:39הגב לתגובה זואה זה בארה"ב.. די לתעמולה ולשקרים

- 17.פיץ 02/08/2023 10:11הגב לתגובה זוהיום צלילה במסחר מנימום 5%

- 16.התוצאה של כלכלה שמאל-פרוגרסיבית (ל"ת)סטנלי פישר 02/08/2023 09:39הגב לתגובה זו

- 15.רון 02/08/2023 09:37הגב לתגובה זורק מראה לכם כמה מחרטטים אתכם זומבים שטופי מוח, תתחילו לפקוח עיניים ותראו כמה מחרטטים אתכם שדירוג האשראי כאן נובע מסיבות משפטיות

- יש הרבה סיבות להורדת דירוג, דיקטטורה זו רק אחת מהן (ל"ת)תרגיע טמבל 02/08/2023 10:45הגב לתגובה זו

- אמונחטאפ 03/08/2023 14:53הדירוג של סינגפור הוא מצוין ושם יש דיקטטורה. בישארל יש דיקטטורה של בג"צ וטרור ופרוטקשן של הסמול. חברות הדרוג מתענינות ביכולת החזר חוב לזמן ארוך ומצבה של ישראל מבחינה כלכלית הוא מצוין למעט הטרור של הסמול

- 14.שמואל א 02/08/2023 09:33הגב לתגובה זואת הכספים שלהם לארה"ב??

- 13.לדעתי 02/08/2023 08:51הגב לתגובה זולמבינים.השאלה למה הם נזכרו רק היום.יש להוריד את מחירי האינרגיה מיידית

- 12.לדעתי 02/08/2023 08:44הגב לתגובה זוחוב גבוהה עם אינפלציה מעגל שלילי.הם היו צריכים להסתפק באזהרה בלבד.להוריד דירוג אשראי לבעל חוב מחייב לעלות את הריבית.

- 11.לילי 02/08/2023 08:30הגב לתגובה זוהיו מקרים שמחלוקת הגדלת החוב ארכה חודשים והממשל היה משותק . במצב זה גם אין פירעון אג"ח . במצב זה הפד קונה כל הסדרה ולא מעמיד את האג"ח לפירעון . כמובן שאינטריגות פוליטיות יכולות לדחוף למצב של " העמדה לפירעון " דיפולט "

- פששש... את גאונה! (ל"ת)כלכלן 02/08/2023 09:39הגב לתגובה זו

- 10.לרון 02/08/2023 08:25הגב לתגובה זותפסה שיטה חדשה,במקום להגדיר את ישראל כמסוכנת עושה זאת לארה"ב ו"אתם הסיקו מסקנות עקיפות"

- 9.88 02/08/2023 07:59הגב לתגובה זוואצלנו, בנק ישראל מוכר זהב וקונה דולרים. מה יהיה ביום פקודה? מה נעשה אם הדולר יתמוטט? הסינים מגדילים את מלאי הזהב שברשותם. וישראל סוגדת לדולרים המודפסים.

- 8.דמוסטנס 02/08/2023 07:37הגב לתגובה זולתווך הארוך

- לרון 02/08/2023 08:25הגב לתגובה זוטווח!!

- 7.השוק לא מתרגש (ל"ת)02/08/2023 07:02הגב לתגובה זו

- 6.כלל מארגני המחאה שהם בעלי ההון שחמאה מרוחה להם על 02/08/2023 06:59הגב לתגובה זוכלל מארגני המחאה שהם בעלי ההון שחמאה מרוחה להם על הראש שאחראים על יוקר המחיה פשוט צריך לתת להם להבין שיש דרכים לפגוע בהם כלכלית כמו שהם פוגעים בנו

- 5.מבין2 02/08/2023 05:44הגב לתגובה זוועוד כמה שבועות כשיורידו את דירוג האשראי של ישראל, השמאלנים יפצחו בחגיגה תקשורתית של ממש.

- 4.שלמה 02/08/2023 03:12הגב לתגובה זוהנה אפילו בארה"ב שתומכת בישראל כבר מתחילים להוריד דרוג , הרפורמה תגרום לשינוי אקלים מלחמות עולם ושואה גרעינית

- 3.המגיב 02/08/2023 02:04הגב לתגובה זוהליכוד, וחבריהם.

- לרון 02/08/2023 08:27הגב לתגובה זונתניהו היה ונותר איש מכירות שעיקר כוחו בדיבורו

- 2.איש 02/08/2023 01:17הגב לתגובה זוואוו ואווובכל זאת מתבקש

- 1.גל 02/08/2023 01:16הגב לתגובה זויתכן שהורדת הדירוג תפגע מחר בוול סטריט.

- לרון 02/08/2023 08:29הגב לתגובה זוהורדת דירוג קשורה למדינות שאינן תלויות רק בעצמן,ארה"ב?????,,,נו באמת!