היפוך עקום התשואות בשיא: האם מדובר בבשורות טובות או בסיכון נוסף?

עדות פאוול

נתוני מאקרו באופן טבעי תמיד משפיעים על השוק, אבל בתקופה האחרונה הם כמעט הגורם היחיד שמשפיע, וזה כבר לא כל כך טבעי או נורמלי. הטריגר שיניע את השוק ביומיים הקרובים היא עדות פאוול בגבעת הקפיטול שמתחילה היום ואליה השוק מתייחס כגורם סיכון משמעותי. לאחר מכן יגיעו בשבועיים הקרובים נתוני התעסוקה, עדכון האינפלציה, ושוב החלטת ריבית ב-22 במרץ, כשבשוק אין קונצנזוס האם נראה העלאה של רבע או חצי אחוז. העלאה תהיה כמעט בוודאות, ועדות פאוול בקונגרס תיתן ככל הנראה את הכיוון הכללי ותגדיר לשוק יותר למה עליו לצפות.

הפד' עומד בפני דלמה אמיתית, וזו הסיבה שאין באמת קונצנזוס בשוק. מצד אחד, ייתכן שהעלאה של חצי אחוז נדרשת לאור העובדה שהאינפלציה חזרה לטפס, וישנם סימנים נוספים לכך שהכלכלה ממשיכה להתחמם, בעיקר שוק העבודה החזק מדי. בינואר התחושות שהחל תהליך דיפלציוני גרר תגובה לא רציונלית מהשווקים, אבל מאז כל הסימנים האלו כמעט נמחקו. נתוני האינפלציה, שוק העבודה והוצאות הצרכנים לחודש ינואר – כולם היו חזקים מהציפיות

מצד שני העלאה של חצי אחוז עלולה לשדר פאניקה וזיג זג לאחר שהפד האט את הקצב בהדרגתיות בחודשים האחרונים. הדבר עלול לפגוע באמון השווקים ביכולת של הפד' לשלוט במצב, אמון שגם כך לא ממש נמצא בגבהים היסטוריים.

פתרון ביניים יכול להיות לא לעשות כלום אבל לדבר כאילו עושים. הפד' חסיד לא קטן של אסטרטגיה מהסוג הזה. במקרה זה פאוול יכול להגיד שהריבית תהיה גבוהה יותר לאורך זמן ארוך יותר (בדקות אלו ממש זה מה שקורה עם תחילת עדותו) – התבטאויות דומות למה שבכירי הפד' משחררים בימים האחרונים – וייתכן שיספיקו ולא יהיה צורך להעלות ריבית בחצי אחוז.

נושא נוסף שיעלה ככל הנראה בעדות פאוול זה התייחסותו לתקרת החוב, פצצה שמונחת לפתחם של הפוליטיקאים המפולגים בוושינגטון לקראת הרבעון השלישי של השנה. המחלוקת היא אותה מחלוקת ישנה בין דמוקרטים לרפובליקאים. הראשונים סבורים שיש פשוט להעלות את תקרת החוב בעוד האחרונים דורשים לראות קיצוץ בהוצאות הממשל, ושני הצדדים ילחצו על פאוול להביע עמדה שתומכת בעמדתם.

היפוך העקום - מיתון או משהו אחר?

תשואות אגרות החוב לשנתיים הגיעו לשיא מאז שנת 2007 (לפני העדות של פאוול) ויש שיא נוסף: היפוך התשואות בין האגרות לשנתיים ולעשר שנים נמצא בשיא שלא נרשם מאז תחילת שנות ה-80 במאה שעברה. באירופה ההיפוך הוא בשיא מאז שנות ה-90.

בדרך כלל היפוך תשואות הוא סימן למיתון. ניתן להסביר זאת בצורה כזו: אם יהיה מיתון השוק מעריך שבעתיד הריבית תצטרך לרדת כדי לתמוך בשוק, ולכן בטווח הקצר הריבית גבוהה יותר מאשר בארוך.

אבל אולי הפעם המשמעות היא שונה. ייתכן שההבדלים בין התשואות בטווח הארוך לאלו בטווח הקצר משקפים את התחושה שהדרמה עם האינפלציה והריבית של הפד' שמעסיקה אותנו כבר חודשים ארוכים לא תשאר עימנו בטווח הארוך, אך טווח הקצר לא נראה הורדת ריבית. כלומר, אין ציפיה שהריבית תרד בטווח הארוך בגלל שהשוק יהיה חלש ויצטרך תמיכה, אלא בגלל שהשוק יהיה במצב נורמלי, ללא אינפלציה, אבל גם ללא צורך בתמיכה, במצב כזה הריבית ה"טבעית" נמוכה יותר מהנוכחית.

- המסחר לא ישן: בורסת לונדון תשיק מסחר לילה רצוף כבר ב-2027

- המדריך למשקיעים בקרנות סל: כך תבחרו את כלי ההשקעה הפופולרי בשוק

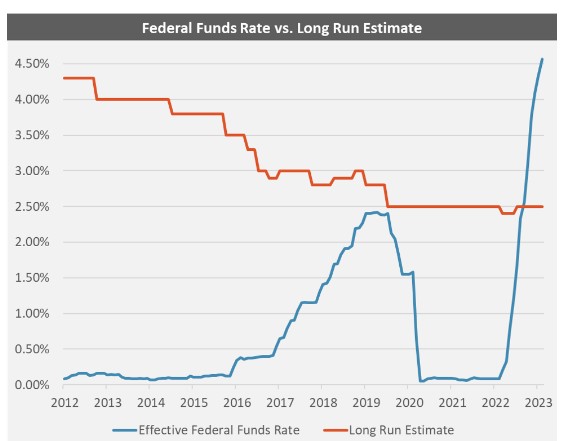

נתון מעניין תומך בהערכה הזו. מאז 2012 מפרסם הפד' את ממוצע ציפיות חברי הפד' לריבית ולתוצר. הודעת הפד' כוללת טבלה בה מפורסם ממוצע הציפיות לריבית ולתוצר בשנתיים הקרובות, אבל בטור נוסף מפורמות הציפיות "לטווח הארוך". כלומר היכן הפד' שואף לראות את הריבית הטבעית בטווח הארוך לאחר הרעשים של השנה שנתיים הקרובות. טבלה שמסכמת את הציפיות האלו בשנתיים הקרובות יוצרת תמונה מעניינת על השקפתם של בכירי הפד' לטווח הארוך. מאז פרסום הטבלה ב-2012 חלה ירידה הדרגתית ועקבית בציפיות הריבית לטווח הארוך של הפד', בהתאם למגמה הכללית של הורדת הריביות מאז סוף שנות ה-70 (עליה הצבענו בעבר). בעוד ב-2012 חשבו הכלכלנים כי ריבית הטווח הארוך תעמוד על מעל 4%, מאז היא ירדה בעקביות לאורך כל העשור הקודם, ומאז 2019, למרות השנתיים הסוערות מאד בתחום הריביות הציפיה הזו נותרת יציבה על 2.5% בלבד.

הריבית האפקטיבית לעומת זאת ידעה עליות וירידות כידוע. היא הייתה קרובה לאפס בין 2012 ל-2016, החלה לטפס באופן הדרגתי עד פרוץ הקורונה. נחתכה בחדות עם פרוץ המגפה ונשארה אפסית עד תחילת 2022, אז החלה העלאת הריבית האגרסיבית של הפד' בעוד הציפיות ארוכות הטווח ממשיכות להיות יציבות על 2.5% לאורך כל התקופה (כמעט).

באמצע השנה שעברה נוצר לראשונה היפוך בין הריבית האפקטיבית לבין ציפיות הריבית לטווח הארוך, ומאז הפער רק מתרחב עם כל העלאת ריבית, והוא צפוי להמשיך להתרחב בטווח הקרוב. ההיפוך בתשואות משקף את הפער הזה, כלומר משקף אמון בתחזיות הפד', ובכך שבטווח הארוך ההתפרצות האינפלציונית היא מכה קלה בכנף ולא תישאר איתנו לאורך שנים ארוכות. היפוך התושואת משקף אם כן מצב של "רעש" בשנתיים הקרובות ויציבות נורמלית ללא משברים בטווח הארוך. מה בעצם גרם לשינוי? מדוע כל הסערה סביב האינפלציה והריבית לא משנה את הערכות בכירי הפד' לטווח הארוך? ייתכן שהם באמת מעריכים שבקרוב השוק ישוב לשיווי משקל ונחזור לתקופות נורמליות (שאלה פילוסופית: מה זה בעצם נורמלי? הרי תמיד יש רעשים, משברים, אופריות וכו')

אבל ייתכן שישנה סיבה אחרת, מדאיגה יותר. חשוב להבין שבעולם עם ריבית אפסיות בו חיינו בשנים האחרונות נוצרו נכסים רבים הבנויים על ריביות ארוכות טווח נמוכות מאד – אגרות חוב ארוכות, השקעות שמהוונות על סמך ציפיות לריבית נמוכה וכדומה. עלייה של הריבית ארוכת הטווח עלולה להיות אסון קולוסאלי וקריסה מוחלטת של כל הנכסים הללו, קריסה שבבנקים המרכזיים, בממשלות, בשוק ההון, ובעצם כל אחד ואחד מאיתנו שמחזיק קרן פנסיה לא יכולים להרשות לעצמם. לכן עדיף להילחם באגרסיביות בטווח הקצר עם שיעורי ריבית גבוהים, ובלבד שציפיות הטווח הארוך לא ישתנו.

- לוקהיד משקיעה בטילים היפרסוניים מודולריים: פחות פיתוח, יותר גמישות לפנטגון

- עוד שינוי בצמרת OpenAI: בראד לייטקאפ עוזב לקראת ההנפקה

אבל מה יקרה אם זו תקוות שווא? האם זה לא לסמן את המטרה סביב החץ? ואם האינפלציה תתעקש שנחמד לה פה והיא רוצה להישאר? את התחלת ההשפעה גם בטווח הארוך ניתן לראות בשוק הדיור בו המחירים מתחילים לרדת ומספר העסקאות נופל בחדות (בהערת אגב נאמר שישנה כעת אנומליה בשוק הנדלן שמונעת מהמחירים ליפול יותר והיא העובדה שהמשכנתאות של הבעלים הנוכחיים נמוכות מאד, ושל הקונים גבוהות, לכן לבעלי הבתים פחות משתלם למכור כי הם משלמים קצת על הבתים הנוכחיים, ואם ישדרגו את הבית יאלצו לשלם הרבה יותר, מצד שני לקונים אין מספיק כסף לקנות עקב המשכנתאות הגבוהות. התוצאה היא שהמחירים לא יורדים אבל מספר העסקאות צונח. כשהמשכנתאות הנוכחיות יתחילו להסתיים ההשפעה הזו תפוג), אבל התפשטות של התופעה עם ריביות ארוכות טווח גבוהות יהוו שינוי מאד משמעותי בשווקים שילווה בייסורי גמילה קשים. אם צמצום כמותי או אפילו החששות ממנו השפיעו כל כך על השווקים בשנת 2022, קשה לדמיין את ההשפעה של שינוי פרדיגמה של ריביות טווח ארוך גבוהות.

בעניין זה, יהיה מעניין לראות האם הודעת הפד הקרובה בסוף מרץ תצביע על שינוי כלשהו. הפעם, כשתקראו על תחזיות הפד', תעיפו מבט לאלו לטווח הארוך. האם הם עדיין על 2.5% או שמתחילות להתגלגל שוב כלפי מעלה.

מיקרו – תעודות סל של אגרות חוב קונצרניות קצרות, הפעם ביורו

כמו בשבועיים האחרונים, אנו ממשיכים עם אותו סגנון: תעודות סל על אגרות חוב קצרות טווח. הפעם נתמקד בשוק האירופאי. יש לציין שריבית הבנק המרכזי באירופה נמוכה מזו שבארצות הברית, ושגם שם תהליך העלאת הריבית לא הסתיים, מה שמשקף אפשרות להפסדי הון בטווח הקצר, שכן העלאת ריבית הבנק המרכזי פוגעת ישירות וכמעט באופן מיידי במחירי אגרות החוב הקצרות. יחד עם זאת, למי שמאמין שתהליך העלאת הריבית קרוב לסופו ייתכן שהשוק הזה מהווה עבורו פוטנציאל לרווחים יפים בשנה, שנתיים הקרובות, לאור היפוך עקום התשואות עליו דיברנו בפסקה הקודמת.

iShares € Ultrashort Bond UCITS ETF (סימול: IBXXUSE1) מבית בלקרוק כשמה כן היא, משקיעה באגרות חוב קצרות במיוחד הנקובות ביורו. היא גובה 0.09% דמי ניהול. המח"מ הממוצע הוא 0.38 בלבד, והתשואה הגלומה 1.71%. מספר הניירות שבתעודה המנהלת 3.6 מיליארד יורו הוא קרוב ל-500 ממעל 20 מדיניות אירופאיות שונות, רובן המוחלט מערביות, והחשיפה הגבוהה ביותר לנייר בודד עומדת על 2.1% בלבד. 41% מהניירות בתעודה הן אגרות חוב בנקאיות. במילים אחרות – סולידיות, פיזור, יציבות – מקום טוב להחנות את הכסף בתקופת אי וודאות, אבל אל תצפו לצאת מיליונרים מהשקעה בתעודה כזו.

Euro Short-Term High Yield Corporate Bond Index UCITS ETF (סימול: EUHA) קצת יותר "ריגוש" נותנת התעודה הקטנה הזו של פימקו (126.5 מיליון יורו בלבד) שמקיעה באגרות חוב קצרות טווח אך בתשואה גבוהה – כלומר בסיכון גבוה יותר. התשואה הגלומה של האגרת הזו כבר מגיעה ל-6.91% במח"מ ממוצע של 2.49, והיא עלתה עד כה מתחילת השנה בקרוב ל-3%. דמי הניהול גבוהים יותר ועומדים על 0.44%. אגרות חוב מאיטליה מרכיבות 16.5% מנכסי הקרן, צרפת עם 16.4% וגרמניה עם 13.4%. לקרן חשיפה קטנה גם למדינות ממזרח אירופה.

- 7.הפיזיקאית 12/03/2023 15:22הגב לתגובה זוואחת בלונג? מה קורה...?

- 6.מפוקח 10/03/2023 15:09הגב לתגובה זוהנסיונות לטעון שהפעם זה שונה עלולים להסתיים במפח נפש

- 5.ואם ואם ואם ואולי ואולי ואולי (ל"ת)09/03/2023 07:14הגב לתגובה זו

- 4.יריב 08/03/2023 13:23הגב לתגובה זומחקרים מראים בhigh yield מתפקד הרבה פחות טוב בתקופות של עליות ריבית מכיוון שהspreads נפתחים. גם המח"מ שלה לא קצר במיוחד.

- 3.לרון 08/03/2023 09:03הגב לתגובה זועם כ"כ הרבה פרמטרים מבלבלים שום דבר לא וודאי ולבטח לא בזמן הארוך

- 2.לרון 08/03/2023 08:55הגב לתגובה זולא נראה שהפד מתלבט כ"כ,השוק משדר שהאינפלציה כאן להרבה זמן

- 1.תומר 08/03/2023 08:21הגב לתגובה זורוצים שהאינפלציה תרד בחצי שנה?! רגע סבלנות תנו לשוק לעבוד האינפלציה בסוף תרד

- סטטיסטיקאית 10/03/2023 11:36הגב לתגובה זואז אולי זאת לא הריבית? אולי בכל זאת מדובר במדיניות הרסנית בזמן הקורונה שפגעה בשרשראות האספקה? אולי החמירה את הבעיה גם המלחמה באוקראינה יחד עם סל הסנקציות סביבה? ואם זאת בעיה בצד ההיצע, ברגע שיורידו קצת את הלחץ נחזור וניתקל בדיוק באותו הקיר של בעיות מבניות בצד ההיצע, ויסתבר שלא פתרנו שום דבר באמצעות דיכוי ביקושים שכמובן נובע מירידה בפעילות הכלכלית, ירידה בהכנסות משקי הבית וירידה בתעסוקה. כל אלה אסונות שקורים למשפחות שלמות והורסים להם את החיים, שרירותית, בלי שיפתרו את הבעיה.