שוק של 10 מיליארד ד': האם כדור נגד קורונה יקפיץ את פייזר ואחרות?

בימים האחרונים, נוכח נתוני חולי הקורונה הקשים, עולות התרעות מגורמים בבתי החולים מפני מחסור אפשרי באקמו, אותן מכונות הנשמה אליהן מחוברים אלו שבשלב מתקדם של המחלה ואינם יכולים עוד לנשום באופן עצמאי. רובם המוחלט של החולים הקשים אינם מחוסנים. המצב הזה מפנה שוב את הזרקור לתרופות הקורונה – להבדיל מהחיסונים – כלומר לפתרונות שיפחיתו את השפעת המחלה, יקלו על בתי החולים וכמובן גם יצילו ממוות. בשוק ההון מסתכלים על החברות המפתחות תרופות שכאלה בשיטות מתן נוחות ולא פולשניות, כשהכוונה בעיקר לטבליות לבליעה, ובבנק ההשקעות ג'פריס למשל מדברים על שוק שיגלגל 10 מיליארד דולר בשנה.

כיום, התרופה היחידה שאושרה על ידי ה-FDA, כשיש לציין כי כלל לא פותחה עבור הקורונה במקור אלא התגלה כי יש לה השפעה חיובית על המאבק בנגיף (וגם על כך יש בקהילה הרפואית מחלוקות), היא אותה רמדסיביר של חברת GILEAD SCIENCES (GILD). אלא שהיא ניתנת בצורה של עירוי לווריד – לא משהו שרלוונטי לשימוש עצמאי בבית, אלא מיועד לאלו שכבר הגיעו לבתי החולים, והצוות הרפואי הוא שאמור לתת את התרופה. אף על פי כן בחברה מעריכים מכירות השנה בהיקף של 3 מיליארד דולר הודות לשימוש בתרופה נגד הקורונה.

כך גם REGENERON PHARMACEUTICALS (REGN) ו- GLAXOSMITHKLINE PLC (GSK) עמלות על פיתוחים דומים שטרם אושרו, וכמוהן הישראליות בונוס ביוגרופ -1.24% שבאחרונה הורחב הניסוי בתרופה שלה לבתי חולים נוספים בארץ אחרי רמב"ם ו אנלייבקס .

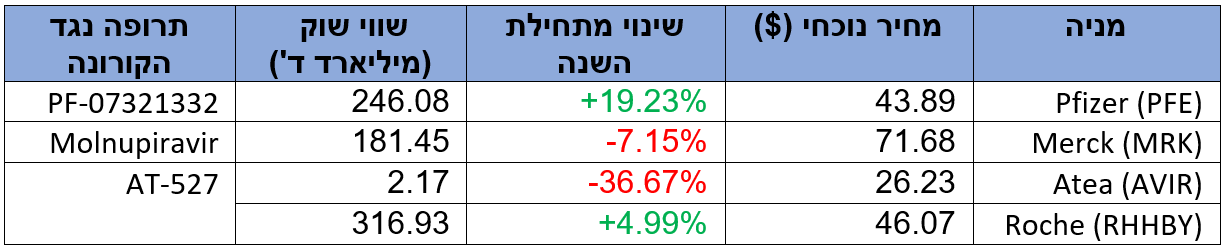

את התחרות הגדולה לאלה אמורות אם כן להציב תרופות הקורונה לבליעה, והשחקניות בזירה הזו הן PFIZER (PFE), מובילת החיסונים נגד הנגיף, ענקיות התרופות MERCK & COMPANY (MRK) ו- ROCHE HOLDINGS LTD ADR (RHHBY) שחברה ל- ATEA PHARMACEUTICALS INC (AVIR).

מול מרק הממשל האמריקני כבר חתם על הסכם בהיקף של 1.2 מיליארד דולר שיתממש היה ותקבל התרופה שלה, Molnupiravir, את אישור החירום הדרוש ממנהל התרופות והמזון. זו מפותחת בשיתוף פעולה עם Ridgeback Biotherapeutics הפרטית והציפיות הן שהשתיים יהיו הראשונות שיציגו נתונים מהפאזה השלישית בניסוי בתרופה שלהן. זה עתה אמר מנכ"ל מרק רוברט דייויס שהוא מעריך כי האישור המיוחל יינתן עד סוף השנה.

מה המשמעות עבור המשקיעים? אז לפי האנליסטית דאינה גרייבוש מהפירמה SVB Leerink, אישור שכזה יכול לחזק את מניית מרק ב-3 דולרים נוספים. נכון לזמן כתיבת שורות אלה החברה נסחרת ב-71.68 דולר למניה. הפיתוח למעשה משבש את שכפול הוירוס שגורם לקורונה. סגנית נשיא מרק לגילוי מחלות זיהומיות, דריה האזודה, אמרה שבניסויים הפרה-קליניים התרופה הראתה יעילות נגד וירוסים נוספים ממשפחת הקורונה. "יש פה פוטנציאל להיות לא רק סייע חשוב להתפרצות הזאת, אלא גם להעברות נגיפים אפשריות בין בעלי חיים של וירוסים נוספים מהמשפחה", אמרה.

גם פייזר עשויים להציג נתונים מהניסוי שלהם עוד השנה. התרופה, PF-07321332, היא מסוג מעכבי פרוטאז (PIs), בהם עושים שימוש למשל גם נגד איידס. לבנק ההשקעות מורגן סטנלי אמר סמנכ"ל הכספים של פייזר, פרנק ד'אמליו שייתכן כי הבקשה לאישור התרופה תוגש ל-FDA ברבעון הרביעי. "אנו חושבים שזה יהיה עוד כלי נחמד מאד בארסנל הכלים במאבק נגד הקורונה", אמר.

הצפת הערך הגדולה ביותר אמורה להיות ב-Atea. האחרונה היא חברת ביוטכנולוגיה שמפתחת מספר תרופות אנטי ויראליות לבליעה. המחקר בתרופה שלה לקורונה, AT-527, צפוי להציג נתונים גם כן בסוף השנה. רוש תהיה זו שתמכור מחוץ לארצות הברית את התרופה. האנליסטית רואנה רויז, גם היא מ-SVB Leerink נתנה למניה מחיר יעד של 60 דולר – אפסייד של כ-129% על מחיר השוק. לפי החברה, התרופה אמורה להיות יעילה נגד טווח של וריאנטים שונים של הקורונה.

- 2.שמוליק 20/09/2021 17:15הגב לתגובה זואם הוא היה עוזר לא היו מתים

- 1.מעריץ את הכתב הזה (ל"ת)איש אמת 20/09/2021 13:41הגב לתגובה זו