דעה: קבוצת דלק - סיפור הצלחה שעדיין בדיסקאונט גדול

בסוף שנה שעברה פרסמתי מאמר דעה מקיף בביזפורטל שצפה שחברת הבת של דלק קבוצה 0% איתקה תסיים את שנת 2021 עם EBITDA (רווח תזרימי) של כמיליארד דולר וירידה בחוב לרמה של כמיליארד דולר. למעשה בפועל ה-EBITDA הסתכם בלמעלה ממיליארד דולר ורמת החוב נטו לתום השנה עמדה על 930 מיליון דולר בלבד. מסע ההצלחה צפוי להמשיך ולהתגבר לשנת 2022 עם צפי לכ- 1.5 מיליארד דולר רווח תזרימי - 50% גידול לעומת 2021.

איתקה ו ניו-מד אנרג יהש 0% (לשעבר דלק קידוחים) צפויות ליצור לקבוצת דלק מעל 2 מיליארד דולר EBITDA (רווח תזרימי) בשנת 2022. אך עדיין מחיר המנייה של החברה נמוך ביותר מ- 50% מהשיא שהיה בבורסה טרום משבר הקורונה וזה למרות שמחירי האנרגיה עלו בצורה משמעותית מאוד ומחירם אף גבוה משמעותית ממחירם טרום המשבר.

בשנתיים האחרונות פעלה הנהלת קבוצת דלק בראשות עידן וואלס במקצועיות ובנחישות רבה על מנת לייצב את החברה תוך מימוש מואץ של נכסים בסכום כולל של כ -4 מיליארד ש"ח: יתרת האחזקות ב-IDE, בכהן פיתוח, מהדרין, הפניקס, תמלוגי העל של כריש-תנין, מכירת פי גלילות ע"י דלק ישראל, מכירת האחזקה בדלק תמלוגים, מימוש 75% מאחזקתה בדלק ישראל ומכירת הקרקע בעכו. נכון להיום קיימים עדיין מספר נכסים שאינם נכסי ליבה בהם - תגמולי העל של לוויתן, יתרת האחזקה בדלק ישראל, הלוואת מוכר הפניקס ונדל"ן בסכום כולל של כמיליארד שקל.

לקריאה נוספת:

>> היהלום שחבוי בקבוצת דלק: מכירות הגז באיתקה

>> מי שהספיד – הפסיד: אגרות החוב של דלק צריכות להיסחר קרוב לפארי

יכולת הביצוע המרשימה של הנהלת דלק והעמידה בלוחות הזמנים וביעדי התזרים מזומנים החזוי שפורסם הוכחו פעם אחר פעם ולאחרונה החליטה החברה בהסכמת בעלי אגרות החוב לבצע פירעון מוקדם לסדרת ל"א והחלפתה לסדרה הארוכה יותר ל"ד בהיקף של כמעט מיליארד שקל. מהלך זה מאפשר לקבוצה גמישות פיננסית גבוהה כיוון שביתרת 2022 פירעון איגרות החוב עומד על 200 מיליון שקל בלבד.

מאז שיא המשבר מחירי הגז הטבעי בלונדון זינקו באופן חד כך שהם אף גבוהים יותר ממחירי טרום המשבר. נכון להיום מחיר יחידת חום בלונדון עומדת על 250 פני והעקום קדימה מצביע על המשך רמות אלה לתוך שנת 2023 וזאת עקב הירידה בהשקעות בשנתיים האחרונות ,השפעת המלחמה באוקראינה והרצון להוריד את התלות בגז הרוסי.

בנוסף מחירי הנפט מסוג ברנט חצו לאחרונה את רמת ה-100 דולר לחבית. ראוי לציין שרמת המחירים גם טרום הלחימה באוקראינה הייתה גבוהה בין 80 ל 90 דולר לחבית.

יכולת ייצור המזומנים בחברת הבת איתקה כל כך גבוהה כך שבשיחת המשקיעים שקיימה איתקה צוין כי נכון לתום הרבעון הראשון רמת חוב ה-RBL (הלוואה מגובת עתודות) בסך כמיליארד דולר שמומנה מחדש לזמן ארוך לפני פחות משנה ,הסתכמה ל-100 מיליון דולר בלבד לסוף מרץ וצפוי שעד סוף אפריל איתקה תיפרע את כל יתרת חוב ה-RBL במלואו.

בנוסף צפוי שאיתקה תוכל לממן ממקורותיה העצמיים ברבעון השני את רכישת נכסי סומיט ועד תום שנת 2022 תייצר עודפי מזומנים בקופה של כ-500 מיליון דולר וזאת לאחר פעילות השקעה, ריביות פירעון יתרת ה-RBL ורכישת סומיט שעשויים בחלקם לשמש לפירעון חלקי של האגח שלה, לחלוקת דיבידנד לחברת דלק ו/או רכישות נוספות להגדלת הפעילות.

יכולת ייצור תזרימי המזומנים באיתקה בשנת 2022 תגדל משמעותית הודות לגידול בהיקפי התפוקה מרמה של 56 אלף חביות ממוצע ליום בשנת 2021 ל-70 אלף חביות בשנת 2022 (רבעון 1 הסתיים אף בקצב גבוה יותר של 75 אלף חביות ליום) וזאת כתוצאה מפיתוח שדות קיימים ורכישות חדשות שבוצעו, בנוסף עליית רמות המחירים של הגז והנפט יהוו גורם נוסף שיתרום לשיפור לעומת שנת 2021. בהנחות די שמרניות של מחיר חבית נפט ממוצע של 85 דולר לחבית (כרגע מעל 100) וגז במחיר של 175 פני ליחידת חום (כרגע 250) צפוי שאיתקה תייצר לפחות 1.5 מיליארד דולר רווח תזרימי בשנת 2022, גידול של למעלה מ 50% ביחס לשנת 2021 שתוצאותיה פורסמו לאחרונה.

בהמלצה שנתן ברקליס למניית דלק למחיר של 40,000 הוא התבסס על מחיר מניית ניו-מד של 650 ועל דוח העתודות הישן של איתקה לשנת 2020. מאז ועד היום עלה מחירה של מניית ניו-מד ב-50%, ושוויה הכלכלי של איתקה שהוערך לאחרונה על ידי מעריכי שווי חיצוניים בהתבסס על מחר נפט ממוצע של 72 דולר(כיום מעל 100) ומחיר גז ממוצע של 97 פני (כיום 250) עלה ביותר מ 50%, אך הדבר טרם קיבל ביטוי במניית דלק קבוצה.

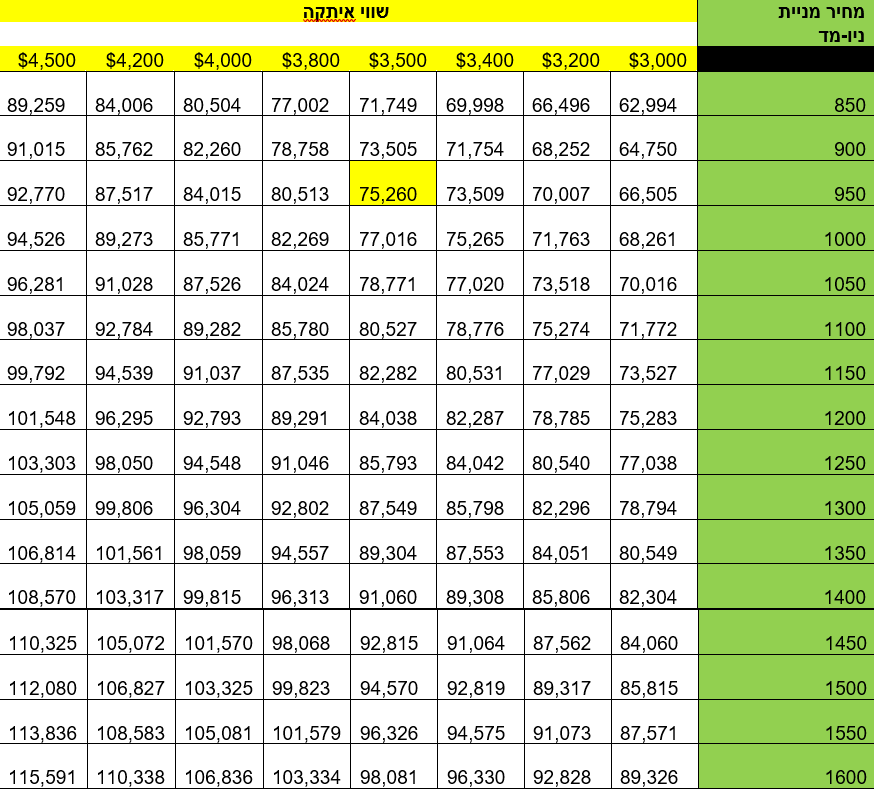

כדי להעריך טוב יותר את שווי הקבוצה, יש לבדוק ניתוח רגישות שישקף את מחיר המנייה כפונקציה של שווי נכסי הליבה:

ניו-מד - שותפות נסחרת בבורסה הישראלית והשווי הבורסאי שלה נגזר ממחיר הבורסה. השותפות מחזיקה בלווייתן ולאחרונה מימשה את אחזקותיה במאגר תמר בהתאם למתווה הגז בהיקף של כמיליארד דולר. לוויתן היא תגלית הגז הגדולה ביותר שהתגלתה במדינת ישראל והיא עשויה להיות פיתרון משמעותי למשבר הגז באירופה.

מחיר המניה נע סביב 950 אגורות. דלק קידוחים במחירי הברנט הנוכחיים מייצאת את מרבית תפוקת הגז למצרים ולירדן במחיר הגבוה ביותר מ-50% מהמחיר בשוק המקומי. כניסת מאגר כריש בסוף השנה תאפשר ללווייתן להגדיל את הייצוא ולהקטין את המכירות בשוק המקומי. הפוטנציאל הגדול הגלום בה שעדיין לא בא לידי ביטוי במחיר המנייה הוא הכפלת קצב ההפקה השנתי מ-12 BCM ל-24 BCM. הכפלת קצב ההפקה וקיצור תקופת היוון התזרימים בחצי צפויה להביא לגידול של 50% בתזרים המזומנים המהוון ולשוויה הכלכלי בהתאם. גם השווי של תגמולי העל של מאגר לוויתן המוחזקים על ידי קבוצת דלק צפויים לעלות בשיעור זהה.

איתקה - החברה אינה נסחרת, אך לדוחות השנתיים של שנת 2021 צורפה הערכת שווי (בהנחות די שמרניות כאמור על מחירי הגז והנפט כאמור) באמצעות מעריך שווי חיצוני בשיטת היוון תזרימי מזומנים, תוך שימוש בשיעור היוון לאחר מס של כ 9.5% לפיה שוויה של איתקה עומד על 3.15 מיליארד דולר לתום שנת 2021. מאז ועד היום הושלמה רכישת חברת מארובני ושולמה מקדמה על חשבון רכישת חברת סומיט בים הצפוני שצפויה להיסגר בחודש מאי השנה. תוספת שתי רכישות אלה צפויות לתת לאיתקה שווי של כ-3.5 מליארד דולר לפחות.

השילוב של שני נכסי הליבה יחד נותן לבעלי המניות של דלק ביחד עם הנכסים האחרים שווי למנייה שניתן לחשבו בהתאם לטבלה הבאה.

הדבר המעניין ביותר העולה מהניתוח שאפילו במחירים הנוכחיים של דלק קידוחים ומתן שווי לאיתקה בהתאם להערכת השווי שלא כללה את האפסיד המשמעותי במחירי הגז והנפט והרכישות שבוצעו - המנייה נסחרת בדיסקאונט של 35% מערכה הכלכלי. אם ננסה לגלם גם את הפוטנציאל הגלום בנכסי הליבה המנייה נסחרת בפחות מ-50% מערכה הכלכלי. על כך באפט שזיהה את הפוטנציאל והמשיך להשקיע בסקטור והגדיל את השקעתו בחברת OXY לרמה של כ-7 מיליארד דולר נוהג לומר כי "שוק המניות יעיל מאוד בהעברת נכסים מהמשקיע חסר הסבלנות למשקיע הסבלני".

הסיפור בקבוצת דלק מזכיר במקצת את סיפור ההצלחה של צים שהצליחה להביא ערך עצום למשקיעים שלה בטווח קצר מאוד מאז הנפקתה. יתרון ברור שיש לקבוצת דלק זו היכולת לבצע הגנות על מחירי הנפט והגז לתקופות הבאות ובכך להבטיח באופן חלקי רמות מחירים גבוהות גם לתקופות הבאות. סיפור ההצלחה מימי משבר הקורונה עשוי להביא לקבוצת דלק סיפור הצלחה גדול הרבה יותר בעקבות ההתפתחויות האחרונות.

המלחמה הטראגית באוקראינה צפוי שתאיץ את המערב להוריד את התלות בגז ובנפט הרוסי, מה שעשוי להביא לפתיחת שווקים חדשים ולהאצת פיתוח לוויתן, אפרודיטה כבר בטווח הקצר מאוד ורישיונות חדשים בים הצפוני בתמיכת הרגולטור. אך חשוב לציין שגם טרום המלחמה שברון זיהתה את הפוטנציאל הגדול הגלום בלווייתן ורכשה את נובל אנרג'י. לשברון כשותפה של ניו-מד בלווייתן יתרון משמעותי להביא מהלכים אלה לכדי יישום.

לבסוף - בבירור ניתן להבחין שקיימת הזדמנות בקבוצת דלק ובנוסף פוטנציאל השבחה משמעותי.

- 34.כנען 17/05/2022 05:01הגב לתגובה זוהמגזר הציבורי חיפש עשרות בשנים המגזר הפרטי מצא הסמול היה בעד להשאיר את הגז באדמה הסמול דיבר בעזות מצח על שוד הגז כשהמחיר הזול ביותר באירופה הפרוספריטי של הגז גרם להפגנות סמול כי ידעו שזה מחזק את נתניהו פיתוח הגז גורם לחלאה כמו ארדואן להתחנף אלינו ולאירופה לחזר אחרינו מלחמת העולם שהפרוגרסיבים מארגנים לנו באוקראינה מבטיחים מחיר אנרגיה מטורף מה שמסכן את מחירי הגז זה עוד גל קורונה עולמי

- לא טמבל שאל את תשובה מי היה בשלטון ב 2008 (ל"ת)30/05/2022 22:18הגב לתגובה זו

- אורן 25/05/2022 08:18הגב לתגובה זוגם לכאן הכנסת את השמאל? מה הקשר? אם אתה כל כך בעד תשובה תדאג שיחיזיר את המיליארדים שקיבל כתספורת על חשבון חסכונות הציבור. מעבר לכך תמיד יזמים פרטיים עדיפים על ממשלה אם זה לא עייני ביטחון.

- 33.ר' יוסי הגלילי 16/05/2022 22:23הגב לתגובה זותשובה, תתחיל להחזיר את הכסף שגזלת מבעלי האג"ח.לעולם נזכור את הגזילה מהאלמנות והיתומים.

- 32.עמירם זקין 08/05/2022 09:54הגב לתגובה זוזה הזמן להראות הגינות עיסקית ולהחזיר למשקיעים את סכומי "התספורת" שבוצעה בימים הקשים

- אורן 25/05/2022 08:18הגב לתגובה זואצל חזירים אין הגינות רק חזירות.

- 31.קש 01/05/2022 10:24הגב לתגובה זויש לציין את חוכמתו של תשובה שרכש גז טבעי במחיר של 1.4 $ והיום השוי 7.7-8 $ אך לפי דעתי הגז נמצא בשיא או קרוב לשיא אולי יגיע ל10$ אך איזה נדל"ן עלה מאות % בתקופה של שנתיים ?

- 30.רק אומר 07/04/2022 10:21הגב לתגובה זוהאנליסט של בארקליס, Tavy Rosner, העלה את מחיר היעד של המניה ל-550 ש"ח מ-400 ש"ח ושומר על דירוג תשואת יתר.

- 29.אבי 06/04/2022 19:04הגב לתגובה זולמה אין בתחנות חשיבות שאבדו עם nfc בתשלום גוגל pay

- 28.משקיע 05/04/2022 21:26הגב לתגובה זואתם מטעים את הציבור התמים שירוץ לקנות.

- 27.רק תסביר לי למה המוסדיים בחוץ ואני רץ לקנות (ל"ת)שאינו יודע לשאול 05/04/2022 19:31הגב לתגובה זו

- אבי 21/04/2022 10:06הגב לתגובה זואני נמצא במניה משער 6000 ומרווח בלמעלה מ5 מיליון שקלים.

- אבישלום 06/04/2022 01:48הגב לתגובה זובשנים האחרונות יש בתקשורת מסע נגד תשובה שבו השחירו את פניו והחריבו את שמו. המסע נבע מקנאה שהצליח, משנאה שיש פה לעשירים ומבורות מוחלטת. כשהתחילה הקורונה והבורסות התרסקו המוסדיים פחדו לתת לו קצת זמן ומיררו את חייו שמא בתקשורת יגלו שהם היו סבלניים כלפי "תשובה הגנב". גם הבנקים גילו חוסר סובלנות דומה ואפילו עיקלו בטחונות לפני הזמן, הכל מחשש שיגידו שהם מוותרים לטייקון הנורא. לכן גם כעת הם מעדיפים להישאר בחוץ, להפסיד לכולנו תשואות, העיקר שיעזבו אותם בשקט.

- 26.נ.ברוך 05/04/2022 17:59הגב לתגובה זואיש חזון ורואה את מלכת מחשבת שלא שלא דומה לאיש.ואני מקווה והגיע הזמן שהאקדמיה תשאבה רעיונית את המודל שפיתח ותלמד אותו באקדמיה.

- 25.יוסל 05/04/2022 14:18הגב לתגובה זוהגנב שהתעשר לאחר שגנב את כספי הפנסיה של הציבור באישור הממשלה ובחסות החוק. מוטב שכל מי שנפגע מאחל קללות ומחלות סופניות ליצחק תשובה וכל בני משפחתו מדרגה ראשונה שניה ושלישית.

- לא יהודי לקלל בשום מקרה (ל"ת)ישראלי 05/04/2022 19:44הגב לתגובה זו

- 24.dw 05/04/2022 13:45הגב לתגובה זוהאגחים של דלק מדורגים -BBB בלבד, ולא A, והתשואה בשוק גבוהה יחסית, מעל 5% לאגח לד' אגחים בדירוג דומה נסחרים כיום בתשואות נמוכות יותר (ביקום ו' למשל מציע פחות מ 4%)

- עניין טכני בלבד, (ל"ת)ישראלי 05/04/2022 19:41הגב לתגובה זו

- רוני 05/04/2022 18:06הגב לתגובה זוכנראה לציבור ולחלק מבתי ההשקעות יש עדיין זכרון מתשובה של דלק נדלן

- לא צמוד. (ל"ת)יש רא לי 05/04/2022 17:53הגב לתגובה זו

- 23.מסתכל אובייקטיבית 05/04/2022 12:59הגב לתגובה זוהמעריך מתייחס לעתודות 2P שהסיכוי להגיע לכמויות כאלו ממש לא 100% ולא רק זה מהוון הכל ב9.5% שזה כמעט עלויות המימון שלהם..אקוויטי של משהו כמו נפט צריך להוון לפחות ב- 15% בנוגע לניו מד גם אם אתה צודק זה לא רלוונטי, יש שווי שוק והוא מה שקובע

- 22.הגיע הזמן שתשובה יתחיל לשלם את כל התספורות שעשו לו. (ל"ת)אורח 05/04/2022 12:20הגב לתגובה זו

- כמה שנאה ובורות, מסכן. (ל"ת)אבישלום 05/04/2022 15:28הגב לתגובה זו

- 21.יישר כוח ירון על כתבה מקצועית ומקיפה (ל"ת)תודה ירון 05/04/2022 12:10הגב לתגובה זו

- 20.כתבה ...10 אבל מתי תשובה פורש? (ל"ת)YL 05/04/2022 11:52הגב לתגובה זו

- 19.שי תל אביב 05/04/2022 11:48הגב לתגובה זומי היה מאמין... טווח ה80000 בטווח הראייה

- שי מהצפון 06/04/2022 17:44הגב לתגובה זומי היה מאמין... אני האמנתי ורמת 60000 אגורות בטווח נגיעה... תשובה לא יוותר על הבייבי שלו...

- 18.תשובה לא איש עסקים שפוי ברגע זה הגלגל למעלה לפני ה 05/04/2022 11:44הגב לתגובה זותשובה לא איש עסקים שפוי ברגע זה הגלגל למעלה לפני הנפילה הבאה שיגיע בדיוק ברגע הלא נכון

- תמשיכו עם התגובות המטופשות האלו ואנחנו נמשיך לעשות כסף (ל"ת)אסף 05/04/2022 12:41הגב לתגובה זו

- 17.אסף 05/04/2022 11:21הגב לתגובה זונותנים לנו להמשיך להגדיל במשך יותר משנתיים את ההשקעה בקבוצת דלק כשתמיד יש עוד הרבה אפסייד ברמת סיכון הולכת ופוחתת. וגם היום כשהכל כתוב וברור מול העינינים לכל מאן דבעי, השווי עולה רק ב2%

- 16.האם כעת יפרעו את חובות דלק נדל"ן לעם ישראל? (ל"ת)רציו המלכה 05/04/2022 11:21הגב לתגובה זו

- מה יהיה עם הבורות והשנאה? (ל"ת)אבישלום 05/04/2022 15:27הגב לתגובה זו

- 15.אלי 05/04/2022 11:16הגב לתגובה זוזוהי המניה הטובה ביותר בשוק. ברגע שתשובה ינפיקאת איתקה בלונדון - מחזיקי דלק ישראל יזכו לדיווידנדים שמנים.

- רוני 05/04/2022 18:12הגב לתגובה זותשובה מחכה למחיר נפט מעל 150 כדי להרים עוד את שווי איתקה. יכול להיות שההימור יצליח יכול להיות שלא. בכל מקרה יחולקו דיווידנדים בשנתיים הקרובות.

- 14.כתבה פצצה אבל בעידן הביטקויין אין הגיון בהשקעות (ל"ת)משה ראשל"צ 05/04/2022 10:57הגב לתגובה זו

- 13.תמיד היו המלצות לפני הירידות... אז להיזהר.... (ל"ת)בני 05/04/2022 10:52הגב לתגובה זו

- פלג 05/04/2022 14:35הגב לתגובה זואנשים הרוויחו מאות אחוזים.. ועדיין למנייה יש לאן לעלות.. היא חזרה לשווי שלפני הקורונה.. העניין הוא שהשוק הוא לא לםני הקורונה - השור גבוה פי 2 .. דלק תסגור את הפער - סומכים על תשובה :)

- 12.ישראל 05/04/2022 10:43הגב לתגובה זופרסומת לדלק

- נהפוך הוא... הוא עוד שמרני (ל"ת)אסף 05/04/2022 12:45הגב לתגובה זו

- 11.אלי 05/04/2022 10:32הגב לתגובה זוונראה מה תגידו

- אסף 05/04/2022 12:45הגב לתגובה זוחברה עם נכסים מדהימים וחובות הולכים ומצטמצמים

- 10.ירוק 05/04/2022 10:25הגב לתגובה זוQ1 שנסגר לפני שבוע וגם הרבעון האחרון של השנה, המחיר גז היה בממוצע רבעוני 245 פני זה פי 5 מהממוצע שהיה בשנים 2018 2019. אם הגז הולך להשאר מעל 200 להמשך שנה זאת הולכת להיות שנה חלומית לאיתקה וכמובן לדלק קבוצה עם האחזקה בליוויתן שמוכר כל מה שהוא יכול להפיק כרגע. עם אופציות בקנה לגבי חוזים\צינורות חדשים. אין המלצה.

- 9.מרדכי 05/04/2022 10:14הגב לתגובה זומהפעם הקודמת שפרסמת את דעתך קלעת. אני בטוח שגם הפעם!!!

- 8.בן 05/04/2022 10:04הגב לתגובה זומאמר ממצה ומדוייק אך אני מאמין שהאפסייד בפועל אף גבוה יותר כי מחירי הנפט והגז שהונחו במאמר נמוכים בהרבה מהמחירים בפועל שעוד איתנו לתקופה ארוכה (ללא קשר למלחמה באוקראינה), וזה לפני מהלכים אסטרטגיים כמו לוויתן ב, מהלך הוני באיתקה וכו' שיציפו ערך נוסף. לא ברור איך השוק מפספס ונוצר גאפ כזה... ברור לי שייסגר בקרוב עם פרסום תוצאות רבעון 1 בסוף מאי שיהיה אף טוב הרבה יותר מרבעון 4, ואם לא ייסגר אז, יהיה חייב להסגר כשדלקב תחזור לחלק דבידנים בסוף 2022 או ביחד עם דוחות שנתיים במרץ 2023. ג.נ. מחזיק דלקב, ניומד

- 7.גיא פרץ 05/04/2022 10:01הגב לתגובה זואך סוף סוף יש כתיבה ראויה מקצועית ועניינית

- 6.אבו אמג'ד 05/04/2022 09:57הגב לתגובה זוזה פשוט בדיחה

- 5.משה רבין 05/04/2022 09:55הגב לתגובה זוללא ספק דלק קבוצה הולכת לחזור בענק לשערים טרום קורונה … המשאב המבוקש ביותר בעולם נמצא בבעלותה!! כתבה מעמיקה ונכונה , לדעתי האפסייד יהיה גבוה מ50% .

- 4.EL CAPITAN 05/04/2022 09:54הגב לתגובה זוכתבה לעיניין מדויקת ויסודית!!המנייה במחיר בדיחה נכון להיום

- 3.הכריש 05/04/2022 09:51הגב לתגובה זוכנל לגבי רציו

- 2.נוני 05/04/2022 09:42הגב לתגובה זוהמניה החמה לשנת 2022

- 1.רני 05/04/2022 09:42הגב לתגובה זועוקב שנתיים אחרי הטורים שאתה מעלה על קבוצת דלק -עוד מימי האגחים שנסחרו ב 17 אגורורת תמיד פגעת בול - כל מילה בסלע.