רובוגרופ מספרת לכם שהיא צומחת, זה לא נכון

למידה מרחוק

למידה מרחוק זה לא שקר, אבל זה בהחלט לא לספר את האמת. חברת רובוגרופ 0% מודיעה בחגיגיות שהתוצאות שלה ב-2020 נהדרות. ההודעה שלה לעיתונות היא לא שקר - החברה צמחה ב-2020 לעומת 2019, אבל היא לא חושפת ומבליטה את העניין החשוב ביותר - במחצית השנייה המכירות ירדו לעומת המחצית הראשונה. ככה לא מתנהלת חברה שקופה, ככה לא מתנהלת הנהלה של חברה בורסאית. במקום להתחבא אחרי מחצית שנייה חלשה, היה מקום להסביר לשוק מה קרה במחצית הזו. בפועל, בחברה מבליטים את התוצאות של המחצית השנייה מול המחצית המקבילה ב-2019 - אלא שזה לא רלבנטי. זו חברת צמיחה שצומחת בזכות הקורונה. ההשוואה היא מול תקופה קודמת, לא מקבילה, ושם יש ירידה. הבעיה בהנהלות כאלו, היא לא רק הסוגיה עצמה, אלא שאלה עקרונית - אם הם מסתירים את זה, מעניין מה עוד הם מסתירים?

רובוגרופ שהיא חברה שקיימת כבר עשרות שנים והיתה לה עדנה גם בתקופת הדוט.קום על רקע מערכות הלמידה מרחוק שלה, זכתה אשתקד לעדנה מחודשת. אמזון בכבודה ובעצמה "גילתה" אותה. המערכות של הלמידה מרחוק תפסו תאוצה במקביל להתפשטות נגיף הקורונה, והמניה נסקה פי 8 במקביל להנפקות פרטיות לגופים מוסדיים, לרבות בית ההשקעות מור השקעות 1.3% שלזכותו ייאמר שהשקיע בה עוד כשהיתה קטנה.

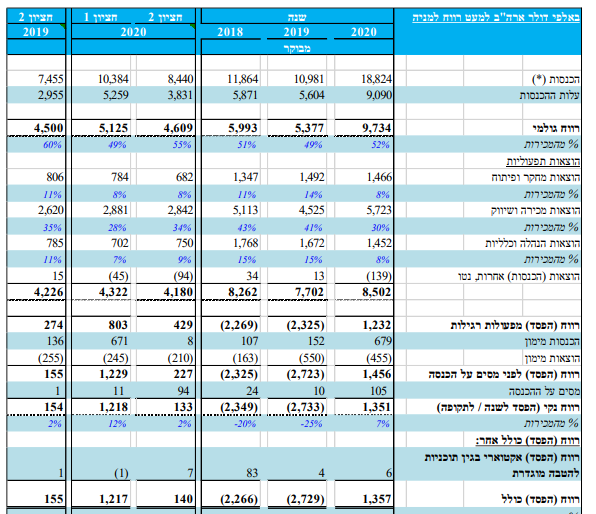

אז כן, אמזון גילתה אותה וחשפה את המערכת למידה מרחוק של רובוגרופ ובכל זאת - במחצית השנייה של 2020 המכירות בירידה. יש מקום אחד שאי אפשר לרמות ולהחביא. האמת אפשר, אבל זה קשה יותר - הדוחות הכספיים. הנה מה שמוצאים שם:

ירידה בהכנסות מ-10.4 מיליון דולר ל-8.4 מיליון דולר. ירידה ברווח מ-1.2 מיליון דולר ל-140 אלף דולר. חברת צמיחה מודדים מרבעון לרבעון מתקופה לתקופה - ומה לעשות, החברה לא צמחה.

עם זאת, חשוב לציין שהצבר עלה בתחום הלמידה מרחוק (ירד בסה"כ אבל התחזק בתחום הלמידה מרחוק). הצבר בסוף 2020 הסתכם ב-25.3 מיליון דולר (מתוכם כ-8.1 מיליון דולר הינם בתחום ההדרכה למקצועות ה-STEM - הלמידה מרחוק, כ-17.2 מיליון דולר הינם בתחום ההדרכה המקצועית). צבר ההזמנות של הקבוצה ליום 31 בדצמבר, 2019 הסתכם בסך של כ-32.9 מיליון דולר (מתוכם 6.4 מיליון דולר בתחום ההדרכה למקצועות ה- STEM, כ-26.5 מיליון דולר הינם בתחום ההדרכה המקצועית).

על פניו, ובהינתן מימוש הצבר, נראה שלחברה יהיה רבעון ראשון טוב וכנראה מחצית טובה יחסית, אבל אלו לא המספרים שיכלו כנראה להצדיק שווי של מעל חצי מיליארד שקל (שווי לפני כחודש). השווי כעת 260 מיליון שקל - ייתכן שגם השווי הזה לא מצדיק את התוצאות.

על רקע הדוחות, אמר יורם דויטש, יו"ר ומנכ"ל רובוגרופ: "אנו שמחים לסכם את 2020 עם תוצאות שיא בפעילות החברה. השנה החריגה שחווינו כתוצאה מהתפשטות מגפת הקורונה בעולם הובילה להאצת תהליכים בשוק החינוך בכלל ובשוק ה EdTech בפרט. החברה ממשיכה לפתח ולהתאים את מערכת ה CoderZ™ לטווח גילאים רחב יותר, החל מבתי ספר יסודיים, חטיבות ביניים ועד לבוגרים, הוסיפה למוצר יכולות בתחומי משחוק (gamification), תחרויות וירטואליות (e-sport) וזירות תוכן רבות חדשות. בתקופה קצרה יחסית הצלחנו לייצר שותפויות אסטרטגיות והזדמנויות מניבות הכנסות עם שותפים אסטרטגים כדוגמת; Amazon Future Engineers, אמזון צרפת, אמזון אוסטרליה וניו זילנד, רשתות בתי ספר בברזיל (הסכם לשימוש ב- 90,000 רישיונות בלמעלה מ- 200 בתי ספר ב-26 המדינות) וחברת לגו (Lego Education). בנוסף, אמזון מקדמת ומפיצה באופן בלעדי ובאופן ישיר דרך רשת אמזון העולמית את האתגר הוירטואלי (ACRC) המדמה את מרכז ההגשמה של אמזון אשר פיתחנו בפלטפורמת CoderZ במסגרת הסכם פיתוח שנחתם בין אמזון לרובוגרופ. במהלך שנת 2020 חטיבת ה STEM חוותה צמיחה תלולה וביקוש ישיר מצד בתי ספר ומורים, בעיקר בשוק הצפון אמריקאי.

"אנו ממשיכים לעבוד במרץ ליישום תכניות העבודה האסטרטגיות ומאמינים כי חטיבת ה-STEM המשלבת את פלטפורמת ה-CoderZ שזוכה להצלחה גדולה, בשילוב פיתוח "המפעל החכם" ויישום מודל SaaS בחטיבה המקצועית יהוו מנוע צמיחה משמעותי בעתיד. החברה ממשיכה לקדם את תהליך הרישום בבורסת נאסד"ק וזאת כחלק מאסטרטגיית החברה להרחבת פעילותה הבינלאומית"

- 8.דני 02/04/2021 13:42הגב לתגובה זומתנד obv עלה מחודש יולי 2020 ונשאר גבוה למרות מימושים במחיר המניה. מישהו יודע כנראה דברים שאנחנו לא יודעים , אוסף ולא מוכר אישית אכנס למניה בשבוע הבא. אין עשן בלי אש...

- 7.כתבה חשובה (ל"ת)גידי 02/04/2021 11:42הגב לתגובה זו

- 6.מדובר בתוצאות פנטסטיות לשנת 2020, שנת קורונה שלוות 01/04/2021 13:35הגב לתגובה זומדובר בתוצאות פנטסטיות לשנת 2020, שנת קורונה שלוותה בסגרים והפרעות רבות לפעילות העסקית. למרות זאת החברה צמחה, גם בחציון השני של השנה. חבל שעושים עוול לחברה כזאת נהדרת, אז שלא יעבדו עליכם..

- 5.תום 01/04/2021 13:25הגב לתגובה זועל זה שאמרו צמיחה ב 2020 לעומת 2019? ולא שיקרו. אלא על זה שיש ירידה בצמיחה בתוך 2020? בזבוז של קריאה, מבין שהיה צריך להכין כתבה שבועית.

- 4.מתי מבני ברק 01/04/2021 12:23הגב לתגובה זואם אוגווינד שלא מכרה בדולר שוה שני מליארד, אז רובוגרופ לא שוה לפחות חצי?מה אם כל ההפצה בשאר העולם? כל המוסדיים שנכנסו מטומטמים? ורק הכותב היורש של באפט?

- 3.משמש 01/04/2021 12:13הגב לתגובה זוחברה של למידה מרחוק ,שאחת משתי בעליה היא פרופ' ישראלית למדעי המחשב מסטנפורד ועוסקת בלמידה מרחוק קפצה לשווי מטורף של למעלה מ 7 מיליארד $. רובגרופ היא השקעה למיטיבי לכת.

- 2.גיא M 01/04/2021 12:03הגב לתגובה זומה הבעיה? יש חברות שמתחמחרות X10 מזה.

- 1.אנונימי 01/04/2021 11:29הגב לתגובה זולא מבין כיצד כתבה באתר עם מעמד כה גבוה יכולה לפרסם נתונים מוטעים. אם משווים הכנסות של חברות משווים הכנסות של תקופה מסוימת לתקופה מקבילה, החברה פרסמה שההכנסות בחציון ה-2 צמחו מכיוון שמשווים את ההכנסות לרמת ההכנסות בחציון ה-2 לשנת 2019, לא לחציון 1 לשנת 2020. חבל שהכותב מנסה להטעות את קהל הקוראים.

- לא נכון. זו חברת צמיחה (ל"ת)גידי 02/04/2021 11:42הגב לתגובה זו

- rafael 01/04/2021 14:03הגב לתגובה זוגילוי מאות: מחזיק במניה אני הייתי מצפה מהחברה להציג צמיחה מרבעון לרבעון, כאשר יש חברה עם פוטנציאל שוק בלתי סופי כמעט, אז הציפייה היא לנצל מומנטום ולחזק מאוד את מחלקת השיווק כך שהחברה תגיד לצמחיה של מעל 100% בשנה, הרבה מעל, החברה עדיין קטנה מאוד, זו חברה שיכולה בתאוריה להיות ענקית. מחצית חלשה יותר מקודמתה היא סימן בעייתי.

- אבנר 01/04/2021 13:37הגב לתגובה זולא מדובר בחברה עם הכנסות מחזוריים/עונתיים.