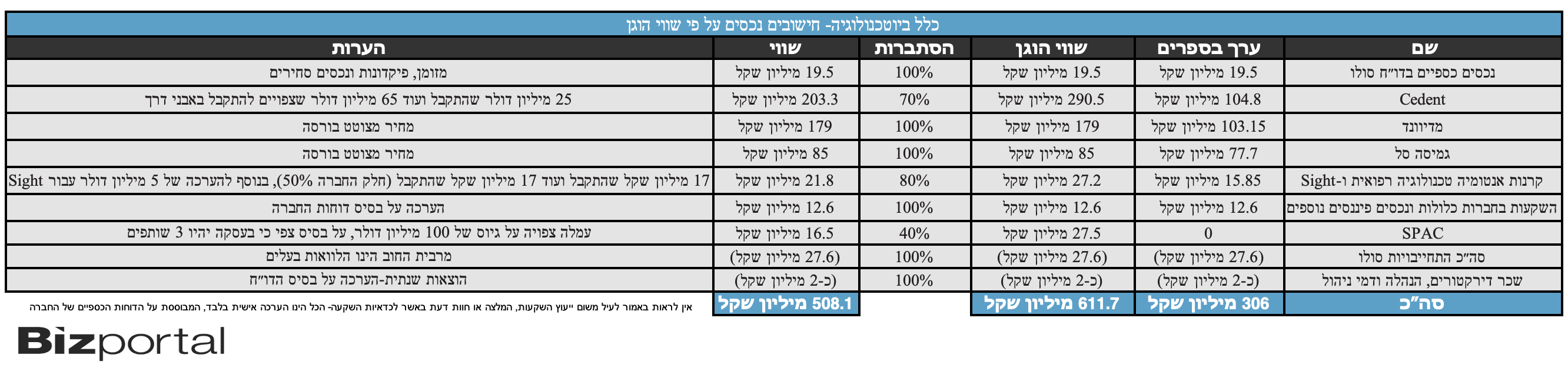

ההחזקות של כלל ביוטכנולוגיה שוות הרבה יותר מכלל עצמה

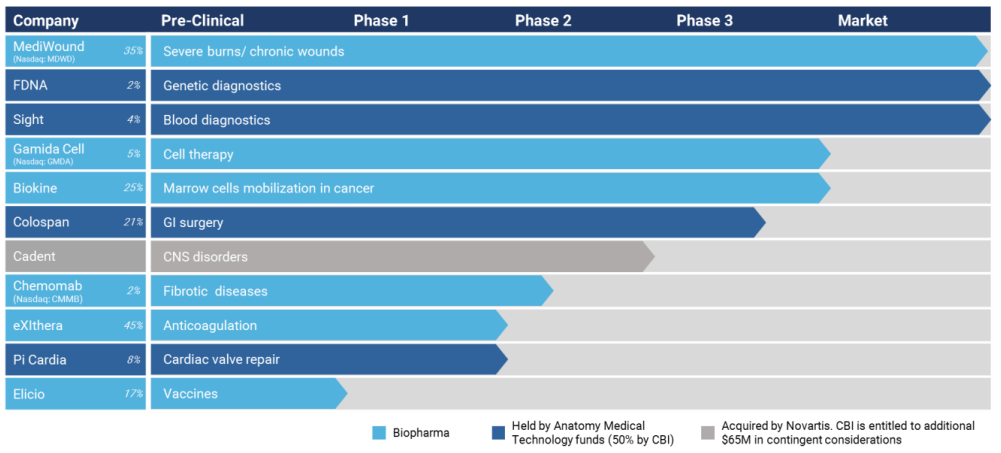

חברת כלל ביוטכנו 1.24% היא חברת החזקות המתמקדת בחברות ביומד עם ארסנל של כ-10 חברות מתוכן 2 החזקות נסחרות - מדיוונד וגמידה סל. ביו סגרה את שנת 2020 עם צמיחה של 55% בהכנסות ורווחיות בשורה התחתונה- זה לא מה שמעניין בדו"ח. החברה נסחרת לפי שווי של 323 מיליון שקל, ומהסתכלות בדוחות ובשווי ההחזקות שלה נראה על פניו שזה רחוק משווי נכסיה. כלל ביו פרסמה שורה של הודעות במהלך השנה, וכאשר מחברים את הפאזל מתקבלת תמונה חיובית. עופר גונן, מנכ"ל החברה, עושה סדר בהודעות.

"שנת 2020 עבור כלל ביוטכנולוגיה הייתה מוצלחת, נתחיל בכך שזאת הייתה שנה רווחית שבה עשינו שני אקזיטים משמעותיים". בשלהי שנת 2019, כלל התקשרה בעסקת החלפת מניות מול חברה אנונימית למכירת חברת Neon. החברה האנונימית דאז היא BioNTech, שפיתחה יחד עם פייזר את החיסון לקורונה. לקראת סוף השנה, כלל מכרה את Cedent, חברה שפיתחה תרופה לדיכאון ובה החזיקה כ-13%. Cedent נמכרה במעל 200 מיליון דולר, וחלקה של כלל היה כ-25 מיליון דולר - עם זאת הסיפור האמיתי נמצא באבני הדרך, שם מחכה לכלל ביו כ-65 מיליון דולר שלא משוקפים במאזן באם החברה תגיע לאבני דרך על פי ההסכם.

"היינו מבין המשקיעים הראשונים ב- Cedent, הבנו את הטכנולוגיה פורצת הדרך והחלטנו להשקיע כ-5 מיליון דולר. גייסנו לחברה כ-60 מיליון דולר על פני 4 שנים, ולבסוף הגענו למסקנה כי עדיף למכור את המוצר בשלב יחסית מוקדם לענקית בתחום. כשחברת תרופות עושה עסקה עם חברה ענקית, חלק גדול מאבני הדרך תלוי בתוכנית פיתוח שהחברה הגדולה נדרשת לעשות, כלומר ניסויים קליניים והרחבה של אינדיקציות - אף אחד לא היה משלם צ'ק של 205 מיליון דולר אם הוא לא רוצה לקדם את הפרויקט. כמובן שהם תלויים גם בתוצאות הניסויים הקליניים, אך פיתוח תרופה לוקח זמן, ולאורך התקופה הזאת אנחנו צפויים לקבל סכומים משמעותיים על אבני דרך."

לפני כשבוע הודיעה החברה על השלמת מיזוג של "אנקיאנו תרפיוטיקס" יחד עם Chemomab. השתיים התקשרו בעסקת החלפת מניות בהיקף של כ-45 מיליון דולר, ועל רקע ההודעה אנקיאנו זינקה במאות אחוזים. זה נחמד, אבל לא מאוד משמעותי לכלל ביו שמחזיקה בנתח קטן מהחברה הממוזגת.

כלל ביו מדווחת כי היא גייסה כ-300 מיליון דולר בחברות הבנות, כאשר המרכזיות ביניהם - גמידה סל ו- מדיוונד - הספיקו לזנק בעשרות אחוזים מתחילת השנה. השווי הוגן שלהם, כלומר האחזקה של כלל כפול מחיר המניה בניו יורק, גבוה בהרבה משווי בספרים.

דיסקאונט במחיר של חברת החזקות לעומת שווי ההחזקות הוא טבעי. במקרים לא מעטים המשקיעים מעדיפים להיחשף ישירות להחזקות. כמו כן, בחברת החזקות יש דמי ניהול שנוגסים בשווי ויש מ צפוי בגין המימוש. כאן אין צפי למס וגם דמי הניהול נמוכים מאוד.

החברה משנה אסטרטגיה. כחברת אחזקות עם לא מעט מזומנים, כלל ביו מחליטה שהיא מפסיקה לחפש את החברות הקטנות ומחליטה להתמקד בחברות מבוססות מתחום הביו. "יש לנו הרבה מאד מזומנים, בנוסף ל-5 חברות מתקדמות ומעניינות שגייסו בשנתיים האחרונות מאות רבות של מיליוני דולרים. חלקן נמצאות לפני אירועים שיכולים להיות עצומים בשנת 2021, ולכן כרגע אנחנו מעדיפים להתעסק עם החברות שנמצאות אצלנו. בטוח שבעתיד לא נעשה השקעות קטנות, לא נלך לסטארט-אפ עם 2 מיליון דולר ונחכה, בתקופה הנוכחית יש השקעות בשלות יותר ולנו יש את המזומן לכך."

אם קוראים בין השורות מדובר בהודעה עם אימפקט משמעותי, החברה למעשה מקטינה את הסיכון שבחיפוש חברות, על אחת כמה שמדובר באסטרטגיית השקעה של חברות מבוססות הרבה יותר.

כלל צברה כמות מזומנים גדולה, ואפילו דיווחה על רווח נאה, ולכן, ניצלה את ההזדמנות להכרזה על דיבידנד של 36 מיליון שקל, ועוד רכישה חוזרת של מניות בסכום של כ-10 מיליון שקל - 46 מיליון שקל בסה"כ, על שווי חברה של כ-323 מיליון שקל, כלומר תשואת דיבידנד של כ-15%. לחברות שבבעלותה יש לא מעט מזומנים, וכאשר החברה מעדיפה להתמקד בביסוס החברות ולא בהשקעות חדשות, לא מפתיע אם נראה חלוקות דיבידנד משמעותיות נוספות - כך גם מקווה המנכ"ל.

החברה הודיעה כי היא תמכור לקרן ההון אלמדה ונצ'רס את שני קרנות "אנטומיה" שמתמקדות במכשור רפואי ונמצאות בבעלות משותפת. שני הקרנות יחד מוערכות בדוחות הכספיים בסכום של כ-15 מיליון דולר: הם ימכרו לפי שווי של כ-35 מיליון שקל, חצי עכשיו וחצי בהמשך (חלק החברה כ-17 מיליון), ועוד "סכום חד ספרתי של מיליוני דולרים" עבור חברת Sight שנמכרת בנפרד. "אלמדה מסייעת לנו לנהל את אותם קרנות שנמצאות בדיוק בתחום ההתמחות שלה. כאשר הקרנות יועברו לניהול מלא שלהם, וגם יהיה להם אינטרס כספי במכירה, שני הצדדים ירוויחו - אנו צפויים להרוויח חלק נכבד מהאקזיטים העתידיים."

החברה הפתיעה את המשקיעים כאשר הודיעה על כוונתה להנפיק חברה באמצעות SPAC. "החלטנו על הקמה של SPAC עם שותפים מובילים בתחום, מה שיאפשר לנו השקעה משמעותית בחברה עם שווי מאד גבוה. בספאק יהיה כ-100 מיליון דולר שיושקעו בחברה ישראלית מתחום מדעי החיים"

כמה אתם צפויים להרוויח מכך? "בהנפקת SPAC יש כלל אצבע, עמלה של 25% מגודל הספאק למנהלי הגיוס, ובמידה וההשקעה תהיה מוצלחת והערך יעלה, ה-25% הללו יגדלו בצורה משמעותית. נעשה זאת עם שותפים, ובדיווח הבא שנוציא על הספאק התשקיף יפורסם במלואו."

דווקא לאחר מספר כותרות שליליות וחשש המשקיעים, אתם בוחרים לצאת להנפקת באמצעות SPAC, זה לא מעורר חשד שאתם מנסים לנצל את הבועה? "חברות ההיטק הטובות בתחום הונפקו באמצעות ספאק, והעסקאות מוצלחות יותר מ-IPO. אנחנו בתחום שונה והיתרונות עבורנו ברורים, אנחנו בתחום מדעי החיים הישראלי, אנחנו פועלים בשוק לבד ולא מתחרים ב-100 קרנות אחרות, כך שהעסקה שאנחנו עושים היא לא תחת לחץ ובטח שלא בהערכות שווי מטורפות. דבר שני, זה כלי מתאים לחברות ישראליות, הם לא הולכות להוציא כסף עד שיש עסקה, זה מגדיל משמעותית את ההסתברות להצלחת התהליך, וחשוב מכך מקצר את זמן ההנפקה לשבועות ספורים."

מה יהיה גודל החברה שאתם מחפשים? "אנחנו מדברים על חברה שתגייס כ-100 מיליון דולר באמצעות הספאק ועוד כ-100 מיליון דולר באמצעות השקעה פרטית (PIPE) - אם מתסכלים על חברות שמקבלות באזור ה-200/250 מיליון דולר, הן לרוב מוערכות לפי שווי של בין 400 לבין 800 מיליון דולר."

הדיווח האחרון, מגיע איך לא מכיוון הקורונה. חברת אליסיו שעיקר פעילותה זה פיתוח חיסונים, השלימה גיוס הון של 73 מיליון דולר במהלך החודשים האחרונים. החברה מפתחת חיסון לסרטן מאד אגרסיבי ״שאם הוא יצליח אנחנו נעשה שיחה אחרת לגמרי״, חיסון למלריה בשיתוף עם הקרן של ביל גייטס וכעת גם חיסון לקורונה. ״אנחנו מנהלים משאר ומתן עם חברת חיסונים לצורך פיתוח משותף. כל יום שעובר אנחנו לומדים עוד ועוד על החיסונים הקיימים, מהם היתרונות ומהם החסרונות, ועל המוטציות החדשות. אני יכול להגיד שבניסויים הפרה קליניים הראנו שאנחנו יודעים לייצר הכי הרבה נוגדנים מנטרלים, כלומר תגובה חיסונית הרבה יותר חזקה מהחברות שאנחנו מכירים.״

״עם זאת, לא בטוח שזה מספיק, ואם זה יהיה כדאי במידה והקורונה כבר לא תהווה בעיה - נכון לעכשיו אנחנו יודעים שיש לנו יתרונות ברורים כמו היכולת החיסונית ועצם העובדה שהחיסון שלנו לא דורש לוגיסטיקה רבה כמו קירור במינוס 20.״

מילות סיכום?

״אני מאד מאמין בתחום ובעיקר במדע הישראלי - אם יוקצו לענף משאבים נכונים, בהיקפים שמקובלים בעולם, חברות ישראליות יכולות להגיע מאד רחוק. מיליוני דולרים ממשקיעים בינלאומיים עוזרים לחברות לממש את הפוטנציאל האדיר שלהם.״

- 3.יהווית 29/03/2021 17:29הגב לתגובה זוהרי כל האינפורמציה הייתה ידועה?

- 2.אין מתנות בחינם (ל"ת)יועץ 29/03/2021 16:04הגב לתגובה זו

- 1.החברה הכי גרוע לאורך שנים (ל"ת)דוד 29/03/2021 14:27הגב לתגובה זו