האם המניה הביטחונית הזו מעניינת?

החברה הביטחונית שהתחילה ברגל שמאל - RG אופטיקל רוצה להיכנס לבורסה בדיוק כשהחלו נפילות במניות הביטחוניות; מה השווי הצפוי שלה ומה מכפיל הרווח?

RP אופטיקל

RP אופטיקל RP אופטיקל לאב מתחילה ברגל שמאל. פרסום המצגת לקראת הנפקה תופס אותה ביום גרוע למניות ביטחוניות. החברה הזו שלפני שנה וחצי קיבלה הזרמה מקרן מנור אוורגרין לפי שווי של 175 מיליון שקל, שווה יותר מאז, ותונפק כנראה לפי שווי באזור 450-500 מיליון שקל. הגיוס הצפוי יהיה בסכום של 100 עד 150 מיליון של והוא אמור להיות מושלם בשבועות הקרובים.

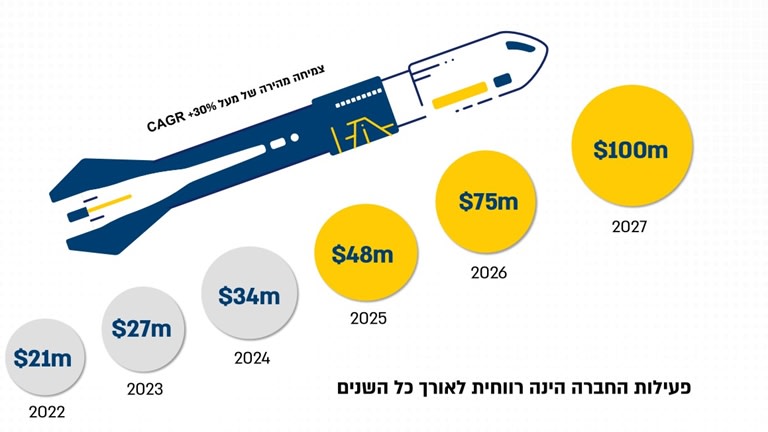

RP אופטיקל היא חברה טובה, חברה צומחת בנישה חשובה - מכ"מים וחיישנים אלקטרו-אופטיים. בין לקוחותיה - משרד הביטחון, אלביט, רפאל והתעשייה האווירית – לצד לקוחות מחו"ל, בעיקר באירופה. בשנת 2024, RP אופטיקל לאב רשמה הכנסות של כ-29.7 מיליון דולר – צמיחה של כ-27% לעומת השנה שלפניה. הרווח הנקי ירד ל־5.6 מיליון דולר. החברה מעריכה כי 2025 תביא עמה קפיצה נוספת – הכנסות של 48 מיליון דולר ורווח גולמי של 20 מיליון דולר (EBITDA של 11-13 מיליון דולר). עד סוף 2027 החברה שואפת להכפיל את ההכנסות ולהגיע ל־100 מיליון דולר באמצעות רכישות ממוקדות של חברות בתחומים משלימים.

תחת EBITDA בסדרי גודל האלו, ותחת הנחה שהחברה תנפיק לפי שווי של כ-500 מיליון שקל הרי שמדובר על חברה במכפיל רווח של כ-16-19 על רווחי השנה הנוכחית. לא יקר למניות ביטחוניות, אם כי היום נפל דבר - היום המניות הביטחוניות קרסו על רקע ההערכה שהחזון של טראמפ לסיים את המלחמות מתקדם. יש כמובן עוד דרך ארוכה, אבל על רקע ההתקדמות בהסכם הסחר מול סין, נראה שהמתיחות של סין מול טייוואן יורדת מדרגה כשבמקביל גם אזורים נוספים לרבות הכורדים מול הטורקים וההודים מול הפקיסטנים נרגעים. כמו כן, יש הערכה שטראמפ שצפוי לבקר בקרוב בסעודיה עשוי להביא בשורה לאזור, אולי כזו ששורה למלחמה בעזה ולחטופים, אולי לנרמול הקשר עם סעודיה, אולי בנוגע להסם מול איראן. בכל מקרה הפחתת המתיחויות, אם וכאשר זה יקרה, תוביל כמובן להפחתת הצורך במערכות של RP אופטיקל - להרחבה: המניות הביטחוניות נופלות - הנה הסיבה

המערכות של RP משתלבות במערכות הגנה חשובות של אלביט ורפאל. המערכות שלה כוללות מערכות הגנה אקטיבית, ראשי ביות לטילים, פתרונות להגנת גבולות, מערכות לרחפנים ולוויינים, וציוד תצפית מתקדם. החברה התקדמה מפיתוח רכיבים אופטיים בתחומי SWIR, MWIR ו-LWIR, דרך ייצור אלקטרוניקה, ועד למערכות מולטי-סנסוריות המשלבות טכנולוגיות בינה מלאכותית. בין הפרויקטים הבולטים שלה: מרכיבים למערכת "מגן אור" של רפאל, פרויקט "איתנית", וחלק ממערכת "חץ דורבן".

החברה פועלת בשוק הבינלאומי, ומספקת מערכות לעשרות מדינות, כולל צבאות, כוחות ביטחון, אינטגרטורים גדולים כמו יצרני נשק וכלי טיס, וספקי פתרונות להגנת תשתיות קריטיות.

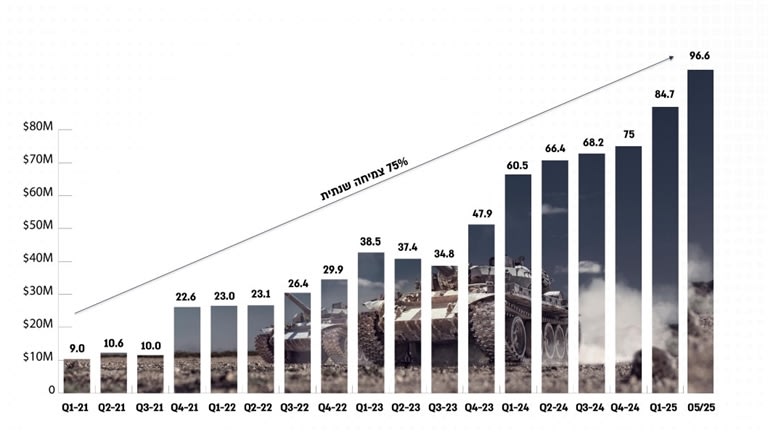

נראה שהיתרון הגדול של החברה הוא הוותק והניסיון של מנהליה. החברה הוקמה על ידי יניב וינברגר ואהוד זוהר שלהם ניסיון של מעל 20 שנה בתחום המערכות האופטיות ומכ"מים. בעלי המניות הבולטים הם מנור אוורגרין (36%), רן כרמלי וסבל רישקוב (18% כל אחד), ARKIN ובעלי המניות של רדומיקס (11% כל אחד). לקראת ההנפקה, החברה מתכננת לפתח מוצרים חדשים, להרחיב את צבר ההזמנות, לשלב טכנולוגיות של רדומיקס , ולהגביר שיתופי פעולה אסטרטגיים, עם דגש על התרחבות בארה"ב ובאירופה. צבר ההזמנות צפוי לצמוח ב-75% בשנה