איזה תשואות השיגו בחודש יולי קופות הגמל להשקעה- מי המובילות והמאכזבות?

אנליסט, הפניקס וילין לפידות בראש; אלטשולר שחם שמנהלת 60% מהיקף קופות הגמל להשקעה הניבה מתחילת השנה וגם ב-12 החודשים האחרונים את התשואה החלשה ביותר; התשואה הממוצעת במסלול הכללי מתחילת השנה - 7.55%, במסלול המנייתי - 13.1%. במסלול המנייתי הראל בלטה החודש לרעה עם מינוס 1.3%

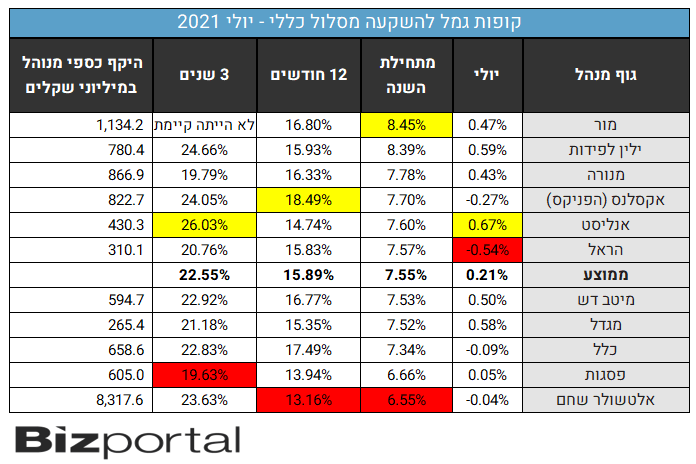

קופות הגמל להשקעה במסלול הכללי הניבו בשבעת החודשים הראשונה של השנה תשואה של כ-7.55% וזאת בהמשך לתשואה ממוצעת של 4.6% בשנה שעברה. המובילה מתחילת השנה היא מור עם 8.45% הראל שהובילה עד כה נחבלה החודש קשות עם תשואה שלילית של 0.54% ונפלה למקום ה-6 עם תשואה של 7.57% מתחילת השנה.

בטווח של 12 חודשים ממשיכה להוביל אקסלנס של הפניקס עם 18.49% אך גם כאן מדובר בירידה כיוון שהיא השיגה החודש תשואה שלילית של 0.27%, כלומר החודש היא השניה מהסוף.

בטווח של 36 חודשים אנליסט ממשיכה להוביל עם 26% (החודש היא שוב השיגה את התוצאה הטובה ביותר 0.67%) ואחריה ילין לפידות עם 24.66%, שעולה למקום השני על חשבון הפניקס.

קופת גמל להשקעה היא מוצר חדש יחסית וקצת קשה לעיכול, אבל כשהציבור הפנים את היתרונות הוא הזרים לקופות הללו כספים בהיקפים משמעותיים. היקף הנכסים המנוהלים בקופות הללו הוא כ-23 מיליארד שקל ומדובר בקטגוריה הצומחת ביותר בקופות הגמל. זאת היתה המטרה של האוצר עם השקת המוצר לפני כחמש שנים - להסיט כספים לחסכונות שעשויים להיות לטווח ארוך, וזה בהדרגה מצליח.

למעשה, לא מדובר בקופת גמל. למרות השם - "קופת גמל להשקעה", אין בקופת גמל להשקעה חובה לחסוך לטווח ארוך כפי שיש בקופות האחרות. אבל כן עדיף לחסוך בקופת גמל להשקעה לטווח ארוך כי אז נהנים מהטבות המס של החיסכון לטווח ארוך (החיסכון הפנסיוני - פנסיה וקופות גמל רגילות), אבל החוסך יכול להנזיל את הקופה בכל רגע שהוא רוצה.

כלומר, יש כאן יתרון מובנה בהגדרה על פני השקעות לזמן קצר, כי להבדיל מקרנות הנאמנות למשל - שבהגדרה אין להן יתרונות מיסוי - כאן אפשר להשקיע גם אם לא בטוחים לאיזו תקופה וזה יכול להתגלגל לבסוף לחיסכון לטווח ארוך עם יתרונות. יתרון נוסף, אגב - ניתן לעבור בין קופות ובין מסלולים בלי שהאירוע יחשב כאירוע מכירה לצורך מס (כלומר בלי לשלם מס במעבר בין הקרנות).

ההשקעה בקופת גמל להשקעה מוגבלת לכ-70.9 אלף שקל בשנה (התחיל ב-70 אלף שקל צמוד למדד), וזה במקרים רבים מהווה חיסרון. בקרנות נאמנות אין כמובן הגבלה. כמו כן, במכשיר של חברות הביטוח - פוליסות חיסכון, גם אין הגבלה. פוליסות חיסכון דומות במהות שלהן לקופות גמל להשקעה, אם כי לרוב דמי הניהול בהן גבוהים יותר.

תשואת קופות הגמל להשקעה במסלול הכללי:

בקופות הגמל להשקעה ישנם מספר מסלולים, כאשר המסלולים העיקריים הם המסלול הכללי שמורכב בעיקר מאגרות חוב עם מרכיב של מניות. זה המסלול המוביל, בהגדרה, בחיסכון של הישראלים - גם בקופות גמל להשקעה, גם בקרנות להשתלמות וגם בחיסכון לטווח ארוך, והסיבה היא שהציבור בדרך כלל 'זורם' עם מה שהוא מקבל ולא בוחר באופן אקטיבי מסלול השקעה. זה לא תמיד חכם, שכן פעולה קטנה עשויה להניב רווחים גבוהים יותר בצורה משמעותית בטווח הארוך (ראו לדוגמה את המאמר הזה שמדבר על ההטיות פסיכולוגיות שגורמות לכך שגם כשאנחנו כבר משווים מחירים ומשתדלים להיות צרכנים נבונים – אנחנו עושים טעויות קריטיות ומשקיעים את המאמצים במקומות הלא-נכונים).

מעבר לכך, יש את המסלול המנייתי שמתאים לצעירים שכן על פני זמן התשואה במניות גבוהה מתשואה על אפיקים סולידיים ולצעירים יש טווח השקעה ארוך - כזה שגם אם תהיה מפולת יהיה זמן לתקן.

תשואות גבוהות במסלול המנייתי - הראל בלטה החודש לרעה

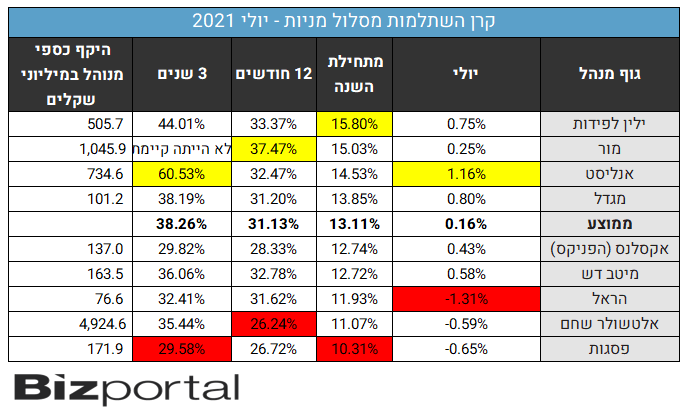

התשואה במסלול המנייתי בקופות גמל להשקעה בשבעת החודשים הראשונים של השנה מסתכמת ב-13.11%, אחרי תשואה של 9.4% בשנה שעברה.

ילין לפידות בראש מתחילת השנה עם תשואה של 15.8%. ב-12 החודשים האחרונים מובילה מור עם תשואה של 37.47% ובמבחן של שלוש שנים מובילה אנליסט עם תשואה של 60.53%.

בגזרת המאכזבות החודש: הראל בלטה החודש מאוד לרעה עם תשואה שלילית של 1.31%, אלטושלר שחם הפסידה 0.59% ופסגות 0.65%.

- המסלול פאסיבי, דמי הניהול לא: הפער בין חזון ועדת יפה למציאות בקרנות הפנסיה

- קרנות השתלמות ביוני - הפסדים של 2.3% במסלול המנייתי; ומי הקרנות שיככבו?

קופות הגמל להשקעה הגדולות ביותר הן של אלטשולר שחם. אלטשולר מנהלים 60% מהכספים בקופות הגמל להשקעה. עד לאחרונה (כשנה) אלטשולר שחם היתה חזק בצמרת, אבל בחודשים האחרונים כבר לא (וזה נכון גם בקרנות ההשתלמות ובקרנות הפנסיה). אם זה יימשך, הציבור עשוי למשוך ולהעביר את כספו לגופים אחרים. התשואה שמייצר השנה אלטשולר שחם לחוסכים היא בתחתית ממוצע התשואות, כלומר מגוף מוביל, הפך אלטשולר לגוף שנמצא בחלק השני של הטבלה (להרחבה - האם מגע הקסם של גילעד אלטשולר נעלם?)

> לקריאה נוספת:

המדריך לקרנות גמל להשקעה - על מה מדובר ומדוע הציבור מעביר לשם כספים?

צפויה מכה לענף קרנות הנאמנות?

בשנה הקרובה ועדת הכספים תדון באפשרות של הבנקים לשווק קופות גמל להשקעה. עדיין לא ברור אם וכאשר תשווק קופ"ג להשקעה בבנק, כיצד היא תשווק. האם דרך מערכות הייעוץ הפנסיונית בבנק, אשר בשנים האחרונות מצטמצמות, או דרך מחלקות הייעוץ להשקעות. במידה שתיבחר האופציה השנייה, כלומר בצורה דומה לזו שמשווקים קרנות נאמנות, יהיה מדובר במכה משמעותית לענף הקרנות.

בתוך כך, בשנת 2020 חתם שר האוצר על התקנות המאפשרות ניוד של כספים מקופת הגמל להשקעה לקרן הפנסיה והאפשרות למשוך את הכספים הללו בצורת קצבה. משיכה כספים בצורה כזו תעניק הטבת מיסוי משמעותית בדמות פטור ממס רווחי הון שעשוי להצטבר לעשרות אלפי שקלים לאחר עשרות שנים של חיסכון. בין השנים 2016 ועד 2020 מי שביקש למשוך את הכספים בתקופת פרישה נאלץ לשלם מס או להמתין.

ניהול פאסיבי או אקטיבי?

- 17.יובל 25/08/2021 14:43הגב לתגובה זוהיי אם אני עובר בין חברות למשל מאלטשולר להפניקס ואני מעביר כספים האם אני צריך לשלם מס ?

- 16.רונית 22/08/2021 07:12הגב לתגובה זותרעננו את צוות הקונה/מוכר אחרת זה רק עניין של זמן שתתפסו את המקום האחרון בטבלה ויעזבו אתכם הרבה משקיעים שמלשמים לכם דמי ניהול גם על הפסדים

- נראה לי, שיותר מתאים להם לסגור את הטבלה. מקום אחרון. (ל"ת)חדווה 23/08/2021 18:18הגב לתגובה זו

- 15.תמים 19/08/2021 11:41הגב לתגובה זוכל הבתי השקעות משרתים הבורסה, לא הלקוחות. הם גובים דמי ניהול גם בהפסדים .

- 14.רק שליברמן לא יקלקל. (ל"ת)חנה 19/08/2021 00:11הגב לתגובה זו

- 13.גיא 18/08/2021 18:53הגב לתגובה זומה רק עכשיו עברתי לאלטשולר מפסגות

- 12.בן 18/08/2021 17:11הגב לתגובה זובשל התשואות קודם כל וגם בשל בשירות הגרוע. חוצפה שלא מוכנים להוזיל דמי ניהול. אנליסט מוכנים לקבל את הכסף בדמי ניהול של 0.6 אחוז ואלטשולר החתולים לא מוכנים להוזיל מ 0.8 אחוז. שילחו לחפש. תחלחכו עם מי שמוביל בתשואות ובדמי הניהול המופחתים.

- לי היה אכפת מהשירות - פשוט זוועה (ל"ת)עזבתי 21/08/2021 20:07הגב לתגובה זו

- מעולה (ל"ת)YOS 18/08/2021 19:23הגב לתגובה זו

- 11.ולזה יש להוסיף את השירות הירוד באלטשולר (ל"ת)איתן 18/08/2021 15:32הגב לתגובה זו

- 10.להתראות אלטשולר, גם אני עוזב אותך...רק חצי מיליון (ל"ת)חיים 18/08/2021 15:11הגב לתגובה זו

- 9.הם לא מפרסמים תגובות, כי מגלים טעויות בכתבה. בושה. (ל"ת)חחח... 18/08/2021 15:06הגב לתגובה זו

- 8.לא נעים להם שמגלים שגיאות בכתבה, אז הם לא מפרסמים תגובו (ל"ת)חחח... 18/08/2021 14:39הגב לתגובה זו

- 7.יש לכם סתירה לגבי מסלול המניות - קרן השתלמות או קופ"ג ? (ל"ת)יניב 18/08/2021 14:37הגב לתגובה זו

- 6.אלטשולר יחווה עזיבה ענקית...בגלל "שגיאת סין" והסיאוב (ל"ת)איציק 18/08/2021 14:29הגב לתגובה זו

- בגלל השירות - שנים של שירות מחפיר (ל"ת)לקוח לשעבר 21/08/2021 20:05הגב לתגובה זו

- 5.בלה 18/08/2021 13:46הגב לתגובה זואלה המנהלים הטובים שמהמרים פחות. כדי להיות ראשון אתה חייב להמר...

- 4.עיברי 18/08/2021 13:37הגב לתגובה זולי כמושקע באלטשולר היה ברור שהנהירה אליו בגלל הפירסומות שהוא תמיד מוביל בתשואות בסוף זה יתנגם בנו כי הוא הפך למסורבל עקב זה מעל ליכולת שלו לגמישות הנידרשת שהיה בה טוב כשהכספים אצלו היו בכמות לא רבה ומקווה שעכשיו עקב הפירסומים האלה המשקיעים יעבירו את כספם ממנו לקופות המובילות והוא יחזור לתפקד כמו שהיה בעבר

- 3.מדחי לדחי 18/08/2021 13:26הגב לתגובה זומהביצועים שלהם ולכן בקרוב מאוד אנדוד לאפיקי השקעה בחברות המניבות יותר רווחים מאשר הפסדים.

- 2.דרור 18/08/2021 13:15הגב לתגובה זוהגודל פוגע בתשואה . הגודל פוגע באיכות הניהול .

- גם אני. הם גדולים, מסואבים, יקרנים, ולא ירדו עדיין מסין (ל"ת)דני 18/08/2021 15:07הגב לתגובה זו

- הפכו לסלב - במקום תשואות אני רואה ראיונות (ל"ת)עזבתי 21/08/2021 20:05

- גם אני, ועוד הרבה אחרים.....בקרוב הם יראו את גודל המכה (ל"ת)דב 18/08/2021 14:26הגב לתגובה זו

- 1.בתמונה השניה יש שגיאה או שזה התשואות של קרן השתלמות ? או תשואות של קופות גמל? (ל"ת)אנונימי 18/08/2021 13:13הגב לתגובה זו

- הם עדיין לא מבינים מה השגיאה...עורך מסכן (ל"ת)בני 18/08/2021 14:38הגב לתגובה זו

- הם לא מתקנים...את הכתוב בכתבה או את הטבלה. סתומים. (ל"ת)הם לא מבינים 18/08/2021 14:33הגב לתגובה זו