הבורסה הגרמנית: מנוע צמיחה או מכונה שעלולה להתקלקל?

הבורסה בגרמניה מהווה כיום מנוע צמיחה מרכזי לכלכלה האירופית. מאז שווקי הסחר הראשונים הוקמו בערים החופשיות הגרמניות, התפתחה הבורסה והפכה למרכז פיננסי בעל השפעה עולמית

הבורסה הגרמנית נחשבת לאחת מהבורסות הוותיקות והחשובות באירופה, וההיסטוריה שלה מתחילה במאה ה-16, כאשר שווקי סחר הוקמו בערים שונות ברחבי גרמניה. בשנת 1870 הוקמה הבורסה בברלין, שהייתה מרכז המסחר הראשי במדינה. במהלך המאה ה-20, הבורסה חוותה מספר משברים כלכליים משמעותיים, כולל את המשבר הכלכלי של שנות ה-30 ומלחמת העולם השנייה. למרות האתגרים הללו, הצליחה הבורסה להתאושש ולהתפתח. לאחר האיחוד הגרמני ב-1990, הפכה הבורסה הגרמנית למרכז פיננסי חשוב, והוקם המדד DAX, אשר משקף את הביצועים של 30 החברות הגדולות במדינה.

מבנה הבורסה והמדדים המרכזיים

מבנה הבורסה הגרמנית מנוהל על ידי קבוצת Deutsche Börse, ומבנה זה כולל מספר מדדים חשובים, ביניהם ה-DAX, המדד המוביל המייצג את 30 החברות הגדולות והמשפיעות בשוק. מדד MDAX כולל חברות בינוניות המובילות בתחומן, בעוד שה-SDAX מייצג חברות קטנות יותר. סוגי המניות הנחשבות בבורסה כוללים מניות בכחול צ'יפ, מניות חברות בינוניות וקטנות, וכן מניות בנות קיימא, המייצגות חברות המובילות במגמות של פיתוח בר קיימא.

מלבד מדדים אלו, קיימים מדדים נוספים בבורסה הגרמנית המשקפים מגזרים ספציפיים, כגון מדד ה-TecDAX המתמקד בחברות טכנולוגיה, ומדד ה-HDAX המתמקד בחברות בתחום הבריאות. מגוון המדדים מאפשר למשקיעים לבחור בהשקעות המתאימות ביותר לפרופיל הסיכון שלהם ולמטרות ההשקעה שלהם.

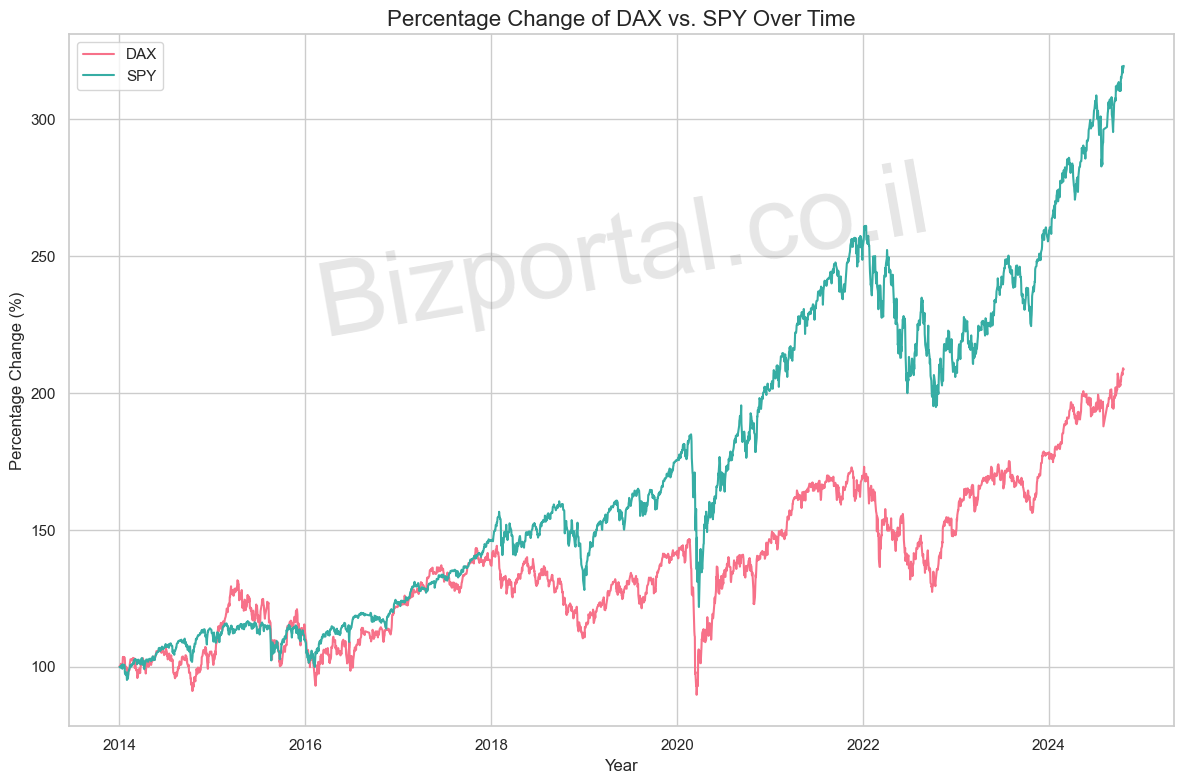

הבורסה הגרמנית מושפעת ישירות מאירועים עולמיים, כאשר משברים כלכליים, מלחמות ומגפות משפיעים על המצב הכלכלי במדינה. לדוגמה, מלחמת רוסיה-אוקראינה הובילה למחסור באנרגיה והשפיעה על סחר עם מדינות אחרות, במיוחד עם סין, שנחשבת לאחת השותפות המסחריות המרכזיות של גרמניה. כאשר משווים את הבורסה הגרמנית לבורסות אחרות, כמו ניו יורק ולונדון, ניתן לראות כי ה-DAX הצליח לגדול ב-17% השנה, לעומת השוק האמריקאי, שהראה עלייה של 23%. הבורסה הגרמנית מציעה מחיר מניות אטרקטיבי יותר, כשחברות רבות נסחרות במחיר נמוך יחסית לעומת חברות אמריקאיות.

במעבר לכלכלה הגרמנית, היא נחשבת למנוע המרכזי של אירופה, אך כיום נתונה לשחיקה. לאחר שנתיים של צמיחה חלשה, ההערכות לגבי 2024 מצביעות על ירידה נוספת של 0.2% בתמ"ג. עם זאת, ישנם צפי לחזרה לצמיחה בשנת 2025. הכלכלה הגרמנית מושפעת מגורמים רבים, בהם מדיניות הממשלה, היחסים עם האיחוד האירופי, מגזר הייצור וצריכה פרטית. צעדים לשיפור המצב הכלכלי כוללים השקעה בתשתיות ופיתוח טכנולוגי, אשר עשויים להניע את הצמיחה. תחזיות לעתיד מצביעות על כך שעם שיפור המצב הגלובלי, גרמניה עשויה לראות חזרה לצמיחה, אך הכלכלה עדיין חשופה לתנודות בשוק הסיני, אשר ישפיעו על התעשייה המקומית.

להשקיע במדדי גרמניה כאסטרטגיה?

התוצר המקומי הגולמי (GDP) של גרמניה בשנת 2024 צפוי להציג צמיחה מוגבלת, כאשר ה-OECD צופה התכווצות קלה של 0.2% לשנה בשל לחצים כלכליים גלובליים ואתגרים פנימיים, לרבות עלויות אנרגיה גבוהות יותר והפרעות בשרשרת האספקה. האינפלציה נותרת מוגברת, עומדת על כ-4.5%, ומורכבת בעיקר מעלייה במחירי האנרגיה והפרעות באספקה. אתגר נוסף הוא עלייה צנועה באבטלה, שהגיעה ל-5.7%, ומצביעה על האטה בפעילות הכלכלית ובמגזר התעשייתי.

מגמות מאקרו-כלכליות אלו מצביעות על הצורך בכוונונים פיסקליים ומדיניותיים, עם השלכות פוטנציאליות על שוק המניות הגרמני. אינפלציה מתמשכת וצמיחה חלשה יותר בתוצר המקומי הגולמי עלולים להחליש את מצב הרוח של המשקיעים, בעוד סימנים חיוביים, כגון ירידה באבטלה או שיפור בפלט הכלכלי, עשויים להגביר את הביצועים בשוק. בהתחשב במדדים המאקרו-כלכליים הנוכחיים, גרמניה ניצבת בפני פעולה מאוזנת בין שמירת הצמיחה לבין ניהול לחצי האינפלציה.

גרמניה נחשבת למנוע הכלכלה של אירופה ומובילה במספר מגזרים תעשייתיים, דבר שמציע למשקיעים שפע של הזדמנויות השקעה. מסורתית, משקיעים מתמקדים בתעשיות כמו רכב, כימיקלים ותעשייה כבדה, אך בשנים האחרונות יש התעניינות הולכת וגוברת במגזרים מתקדמים כמו טכנולוגיה, אנרגיה מתחדשת ובריאות.

- הבנייה בגרמניה קרסה ב-50%: ההתפתחות שעשויה להשפיע על מיליארדי שקלים שהשקיעו המוסדיים הישראלים

- ביהמ"ש מבהיר לגוגל: תשובת AI שגויה עלולה לעלות לה

בתעשיית הרכב, מותגים גרמניים מובילים כגון וולקסוואגן ו-BMW ממשיכים להוות השקעות עיקריות, כאשר המעבר לכלי רכב חשמליים תופס תאוצה והופך לטרנד מרכזי בתעשייה. השינוי הזה יוצר מהפכה בשוק הרכב ומדגיש את הצורך בהשקעות בטכנולוגיות ירוקות וחדשניות. בתעשיית הבריאות, חברות כמו Bayer, המתמחות בפיתוח תרופות וביוטכנולוגיה, זוכות לעניין רב, בעיקר על רקע הזדקנות האוכלוסייה שמגבירה את הביקוש לפתרונות רפואיים מתקדמים.

גם בתחום הטכנולוגיה, גרמניה מציגה עוצמה. חברת סאפ, לדוגמה, מובילה בתחום פתרונות ענן ותוכנה לעסקים, ורשמה עלייה של יותר מ-50% בשווי המניה בשנה האחרונה. יתר על כן, גרמניה הופכת למוקד בינלאומי בתחום ההייטק, במיוחד בסטארט-אפים בתחומים כמו בינה מלאכותית, למידת מכונה ואינטרנט של הדברים. המעבר לאנרגיה מתחדשת בגרמניה גם הוא מהווה גורם מפתח לצמיחה, כאשר חברות בתחום האנרגיה הסולארית והרוח תופסות תאוצה.

מגזרי התעשייה המסורתיים כגון כימיקלים ותעשייה כבדה ממשיכים להיות חשובים לכלכלה הגרמנית. חברות כמו BASF ו-Bayer מפתחות חומרים וטכנולוגיות חדשות לשימושים מגוונים, והביקוש הגלובלי לכימיקלים איכותיים מבטיח את חשיבותן בשווקים בינלאומיים.

תחזיות אנליסטים לשוק הגרמני

אנליסטים בשוק מצביעים על כך שישנם סקטורים מסוימים בגרמניה שצפויים לצמוח גם על רקע המשבר הכלכלי. לדוגמה, סקטור הטכנולוגיה מראה עמידות נוכח האתגרים הגלובליים, בעוד שהתעשייה המסורתית מתמודדת עם אתגרים עקב השיבושים בשרשראות האספקה העולמיות.

- איליי לילי תאפשר גישה מוקדמת לרטטרוטיד – תרופת ההרזיה מהדור הבא

- סנונית חיובית ראשונה מדוחות חברות השבבים: אונסמי צופה צמיחה חזקה

תחום האנרגיה, לעומת זאת, נחשב ל"קלף פרא" עם פוטנציאל עצום לשינוי. גרמניה מנסה להתרחק מדלקים פוסיליים ולעבור לאנרגיות מתחדשות, מה שיוצר הזדמנויות השקעה בתחומי האנרגיה הסולארית והגרעינית.

כשבוחנים את הבורסה הגרמנית בהשוואה לבורסות אחרות בעולם, ניתן לראות שהמניות הגרמניות מציעות לעיתים מכפילי רווח (P/E) נמוכים יותר מאשר בארה"ב. לדוגמה, בעוד שחברת טסלה נסחרת במכפיל 61, לעומת חברת סימנס לדוגמה שמציעה מכפיל אטרטקטיבי יותר של 18, מה שעלול להוביל להשקעה סולידית יותר עבור מי שמחפש סיכון נמוך יותר ביחס למחיר.