רב בריח סוף סוף בדוח טוב: זינוק של 36% בהכנסות ורושמת גם רווח נקי - מזנקת ב-6%

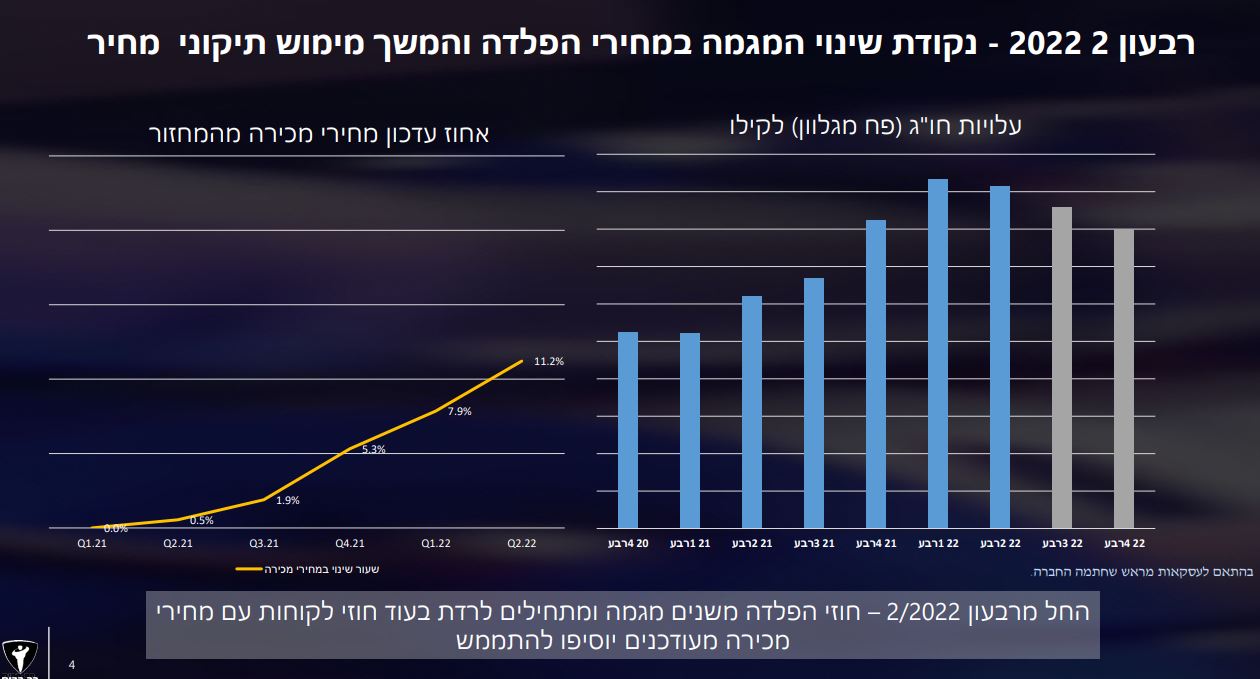

חברת רב בריח 1.74% סוף סוף מצליחה לרשום דוח טוב, לראשונה מאז ההנפקה. החברה שמייצרת ומשווקת דלתות ומנעולים, רושמת הכנסות של 178 מיליון שקל לעומת הכנסות של 130.5 מיליון שקל ברבעון המקביל - עלייה של 36.4%. החברה העלתה מחירים כדי להתמודד עם עליית מחירי הפלדה. למזלה של החברה מחירי הפלדה יורדים כך שהיא צפויה להמשיך ולהרוויח יותר. והיא תרוויח פעמיים: גם העלתה מחירים (ומן הסתם לא תוריד אותם כל כך מהר) וגם מחירי הפלדה יורדים - גם בזכות נעילת חוזי פלדה במחיר גבוה יותר - וממילא המרווח הגולמי שלה יעלה ברבעונים הבאים. בלשון החברה "החל מרבעון 2 חוזי הפלדה משנים מגמה ומתחילים לרדת, בעוד חוזי לקוחות עם מחירי מכירה מעודכנים יוסיפו להתממש".

הנה צפי החברה:

בכל מקרה, ברבעון הנוכחי, הרווח הגולמי של החברה הסתכם ב-35.6 מיליון שקל לעומת 23.9 מיליון שקל ברבעון המקביל - עלייה של 48.8%. הרווח התפעולי הסתכם ב-7.4 מיליון שקל לעומת 2.6 מיליון שקל ברבעון המקביל - עלייה של 184.7%. ה-EBITDA הסתכם ב-20 מיליון שקל, לעומת כ-12.2 מיליון שקל ברבעון המקביל אשתקד - עלייה של 64%.

בשעה טובה רב בריח גם מצליחה לרשום רווח נקי. לא מדובר בחברת חלום ולכן היא חברה שגם צריכה להציג רווחים, ועכשיו זה קורה. ברבעון השני החברה מציגה רווח נקי של 3.2 מיליון שקל בהשוואה להפסד נקי של 612 אלף שקל ברבעון המקביל אשתקד.

עידן זוארץ, מנכ"ל קבוצת רב בריח ציין: "ביצענו בשנה האחרונה פעילויות התייעלות אשר תרמו משמעותית למעבר החברה לרווחיות. בין הפעולות שנקטנו: העברת פעילות המסגרות הכבדה לאריאל, מימוש חוזי לקוחות חדשים, ניהול מלאים וגידור מחירי פלדה ותצרוכת נוספים באמצעות הסכמים לטווח ארוך.

"סל המוצרים לקבלן מייצר חוזים עתידיים שהסתכמו לסך של כ-98.8 מיליון שקל ברבעון ו-222.1 מיליון שקל מתחילת השנה המהווה צמיחה של 24.6%. החברה ממשיכה בבניית תשתיות שיתמכו בשלושת אבני הייסוד של החברה: צמיחה-טכנולוגיה-רווחיות ומתקדמת על פי לוחות הזמנים והתקציב בבניית שלב א' של המפעל החדש באשקלון והתקשרה עם חברת גב ים בהסכמים להקמת שלב ב' של המפעל החדש באשקלון.

"במקביל החלה בהרחבת מפעל הנעילה לשני מבנים נוספים סמוכים. ב-15.9 נחנוך את פעילות המפעל החדש באריאל בו תרוכז כלל פעילות המסגרת הכבדה הכוללת את מוצרי המיגון, מוצרי שוט אשפה ומוצרי אלומיניום. בימים אלו, משיקה החברה, לקראת שנת הלימודים, לראשונה בישראל לוקרים חכמים לבתי-ספר ע"י שילוב פריסת הלוקרים של חברת לוקר אמבין שנרכשה בשנה שעברה בשילוב עם מנעול חכם ומערכת שליטה מתקדמת שפותחו בחברת הנעילה".