3 הערות על אשראי חוץ בנקאי

1. אשראי חוץ בנקאי הוא לרוב ביטוי מכובס לאשראי בסיכון. מי שלא יכול לקחת אשראי מהבנקים פונה לגופי האשראי החוץ בנקאים. הציבור מעדיף לקחת אשראי מהבנקים כי הריבית שם נמוכה יותר, אך באין ברירה הוא פונה לחברות כרטיסי האשראי, מימון ישיר ובהמשך לחברות המדרג השני-שלישי. העסקים פונים לחברות האשראי החוץ בנקאי כשהם לא מקבלים מימן מהבנקים או שמסיבות שונות, גם טכניות, הבנק לא מספק להם מימון (לדוגמה - חלק מהפרויקטים של קבוצות רכישה והתחדשות עירונית). בכל מצב ובכל מקרה – בנקים הם אפשרות עדיפה על כולם. המסקנה – אשראי חוץ בנקאי מסוכן יותר וגם רווחי יותר.

2. המטרה של חברות האשראי החוץ בנקאי – קחו כמה שיותר; אל תדאגו להחזרים. מלווים מרוויחים מפער הריבית והם כמובן רוצים לספק אשראי בריבית הגבוהה ביותר. ככל שהסיכון של הלקוח להחזר הכסף גדול יותר, כך הריבית תהיה גבוהה יותר. ככל שההלוואה גדולה יותר הרווח בהתאמה גדול יותר. אז קחו כמה שיותר, ואם אתם לא מצליחים להחזיר בזמן, לא נורא, אנחנו אתכם. נדחה-נדסקס, אנחנו פה בשבילכם, רק אל תשכחו - נדחה את התשלומים במקביל להעלאת הריבית. אין מה לעשות, יש קנסות וריבית על פיגורים.

הדחייה הזו היא צרה פיננסית – קשיים בגביית החוב, אולי חוב שלא ישולם בהמשך. אבל מי יודע מה החוב הזה מסך החובות של החברה, מה איכותו והאם הוא ישולם או לא. אם אחד המנהלים-עובדים בגוף האשראי מגיע עם הלווה להסכמה על הארכת החוב, בספרים זה דווקא נהדר. לייתר דיוק בדוח רווח והפסד – יש יותר הכנסות (ריבית גבוהה יותר), ולכן יותר רווחים.

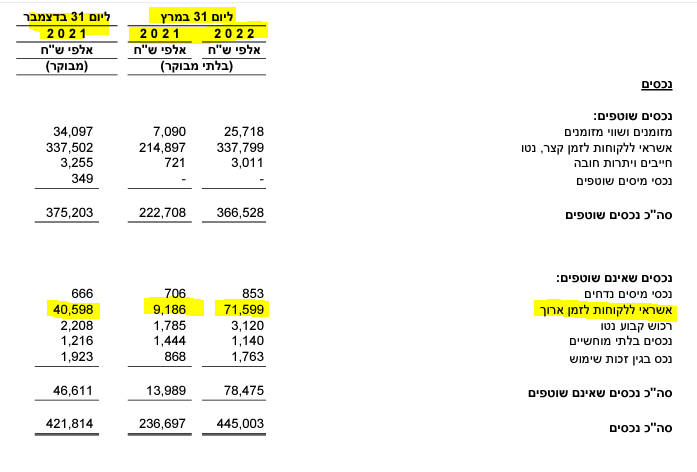

3. נורות אזהרה. המאזן. כשעושים את "התעלול" הזה, מקבלים אומנם הכנסות ורווח משופרים בדוחות, אבל יש במאזן מקום שמרמז על השיטה – האשראי שניתן ללקוחות לטווח ארוך. ברגע שדוחים את האשראי או פורסים אותו, הוא כבר לרוב לא אשראי לטווח קצר, ולכן במקביל לגלגול החוב מחדש והחבאת הברוך-תקלה, אתם עשויים לראות עלייה בחוב הארוך.

זה מה שקרה בגיבוי. שימו לב – הרווחים קפצו ל-3.1 מיליון שקל, קצב של 12.4 מיליון שקל בשנה, כשברבעון המקביל הרווחים הסתכמו ב-1.1 מיליון שקל. בשנת 2021 כולה הסתכם הרווח ב-9.4 מיליון שקל. והגידול ברווחים מלווה בזינוק באשראי לטווח ארוך ללקוחות החברה. הנה הטבלה, שימו לב לגידול מ-9 מיליון שקל בסוף מארס אשתקד ל-40 מיליון בסוף השנה למעל 70 מיליון בסוף הרבעון.

החברה לא שינתה מדיניות אשראי, מצב הלקוחות הוא זה ששינה את המדיניות. אז המאזן הוא רמז גדול להתנהלות הבעייתית של החברה וזו לא חברת האשראי היחידה שיש לה רמזים במאזן.

ויש עוד רמזים בדוחות, נורת אזהרה 2: הגידול באשראי ללקוחות מעיד אומנם על צמיחה בפעילות, אבל אלו עסקים שבשנים האחרונות מכפילים את גודלם מדי שנה, גם גיבוי. האם הם באמת יכולים לנתח את איכות וטיב האשראי החדש, הרי אין להם ניסיון עם הלקוחות והתחום? מסתבר שהם לא באמת יכולים לנתח ולכן כל שיטת ההפרשה להפסדי אשראי היא סתמית.

אז תשאלו ובצדק – למה הן שופכות כסף-מימון לחברות האלו בלי שהן יודעות לנתח את האשראי? כי זה לרוב לא הכסף שלהן אלא גיוסים שעשו בבורסה – הון וחוב וכי זה מגדיל את הרווחים וכשהרווחים גדלים החברה אמורה להיות שווה יותר.

- לא רק מימון רכב: אלבר מעמיקה את פעילות האשראי דרך קרדיט 360

- מאגר האשראי העסקי יוצא לדרך: האם הריבית לעסקים תרד ב-1%?

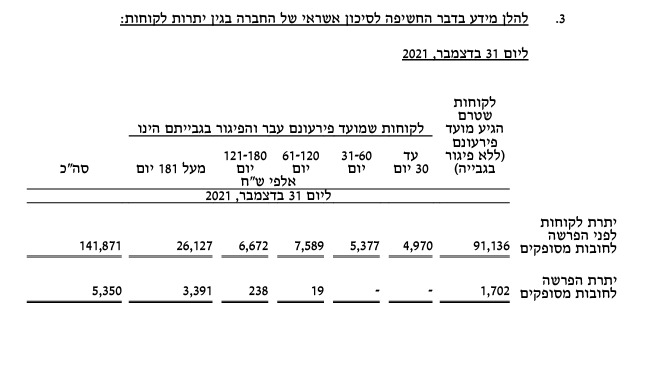

ועוד סימן בדוחות, נורת אזהרה 3: גיול לקוחות. זה ניתן רק בדוחות השנתיים ושם תראו כמה מהלקוחות מפגרים בתשלומים ובכמה זמן. ביונט זה היה מדהים (50 מתוך 140 מיליון היו בפיגור!) הבעיה – אם מראש דוחים את ההלוואה של הלקוח הוא לא נכנס לטבלת הפיגורים. כלומר, אם הנתונים בטבלה תקינים זה לא אומר שהמצב תקין, אבל אם הנתונים לא תקינים ייתכן שזה עוד לא כל הצרות.

נורת אזהרה מס' 4: התמחור בשוק. השוק לרוב לא משקר. גיבוי נסחרה ב-90-100 מיליון שקל, בשעה שקצב הרווחים שלה 12 מיליון שקל והיא צומחת. נו באמת, לכאורה מציאה, אבל אם השוק לאורך זמן מדכא מחיר של מציאות, אז אולי הן לא מציאות.

נורת אזהרה מס' 5: עסקאות בין בעלי מניות ובעלי שליטה; השליטה בגיבוי הועברה בדיסקאונט של 30%-40% ממחיר השוק לפני כשנה. מי המשוגע שמוכר בדיסקאונט כזה?

נורת אזהרה מס' 6: זהירות מסלבס. סלבס כמו משה כחלון עולים הרבה כסף. ככל שהחברה משלמת יותר כך היא נואשת יותר לתדמית חיובית ו-או לנקות את התדמית שלה. ו-או להיות עם נשק רציני בשעת הצורך, כשיצופו בעיות. אין כמו שר אוצר לשעבר לפתיחת דלתות ולמזעור בעיות מול הרגולטורים בשעת צרה.

- מי מוכר את הכשרה התחדשות? המניה קרסה 38% ביומיים

- ״נקסט ויז'ן לא על המדף; אם נקבל הצעה ממש טובה - נשקול אותה״

אז בינתיים יונט קרדיט של משה כחלון ושלמה אייזק קרסה, ואחריה גיבוי שהיא שווה תחקיר בפני עצמו, במיוחד העברת השליטה לכאורה בנזיד עדשים. האחרים פרדו מכרו את גיבוי אחזקות לחתם יהונתן כהן כדי 'להתמקד בפאגאיה'. הם התעשרו בפאגאיה, אבל האם הם נתנו מתנה ליוהנתן או שפשוט היה ידוע כבר אז שיש תקלות ובעיות בחברה? ואגב, פאגאיה, היא כצפוי התגלתה כעוקץ גדול.

השאלה האם אחרי יונט וגיבוי, יהיו תקלות נוספות? כן. יהיו. הסיבה היא שכאשר השוק טוב, החברות במצב טוב, הריבית אפסית, אפשר לגלגל לגלגל לגלגל, אבל כשהריבית עולה, כאשר יש ירידה בצמיחה, חש מהאטה, אינפלציה, העסקים כבר לא במקום טוב ואז הקושי לגלגל חובות עולה. אם תגלגל , אולי לא תראה את הכסף, הנושים האחרים עומדים יחד עם המלווים ורוצים את הכסף, וזה יוצר כדור שלג, אז במקום לוותר ולשלוח את הלווה הביתה שמח ומאושר, המלווים יהפכו לקשוחים יותר. אחרת, הלך הכסף זה יתגלגל לדוחות. הם אולי יקראו לזה "הפסדים שוטפים" ויצליחו להתחמק מהזרקור על התנהלות בעייתית, אבל בחברות האשראי הקטנות, צפויה תקופה לא פשוטה. אחרי הכל, אין ארוחות חינם

- 7.[email protected] 11/07/2022 15:50הגב לתגובה זושאלה למה האיור שלך מדמה אותך לליברמן. כתבה מעניינת

- יהווית 14/07/2022 00:34הגב לתגובה זוהיחיד שיודע לטפל בחרדים

- 6.עלי 04/07/2022 07:37הגב לתגובה זורק עניין של זמן כל חברות האשראי הממונפות לא יודעות מה נפל עליהם עכשיו שהריבית עולה אין להם בסיס

- 5.רמת החייל 03/07/2022 14:20הגב לתגובה זוהבלוף הגדול מכולם עדיין לא עלה ברדאר הזמן יגיד

- 4.לרון 03/07/2022 13:21הגב לתגובה זועם כל השיפור בזפורטל מזהירים ש ו ב בדיעבד,כשחברות אשראי חוץ בנקאי הונפקו איש לא צייץ כולל קרן נאמנות ספציפית שהוקמה כי זה היה הרי טרנד.....ומטרנדים למדו להזהר ולא רק בדיעבד בעיקר מראש.!!

- גם בזה אתה טועה, תחזור להתחלה של גיבוי בשוק (ל"ת)דוד 03/07/2022 22:19הגב לתגובה זו

- 3.שוקי 03/07/2022 11:15הגב לתגובה זוכלווה- מה מעניין אותי מצבם לאחר שההלוואה בכיסי?

- שרון 04/07/2022 09:52הגב לתגובה זולחשוב שנוכלים מסוכנים רק למשקיעים זו ילדותיות. נוכלים מרמים את כולם. גם את עצמם.

- 2.הכתבות של אבישי עובדיה פשוט מעולות (ל"ת)אחד העם 03/07/2022 09:32הגב לתגובה זו

- לרון 03/07/2022 13:25הגב לתגובה זואת בגד הים המפורסם של באפט

- לרון 03/07/2022 13:22הגב לתגובה זויפה שמנסים "לנקות אורוות" אך למה תמיד או לרוב בדיעבד????! בואו נשמע מה יש לכם לאמר על עוד שבועיים חודשיים שנתיים?????!!!!!,,

- 1.חהל שלא ניתח גם את מיכמן פנונסולה ובול (ל"ת)ציקי 03/07/2022 08:52הגב לתגובה זו

- לרון 03/07/2022 13:24הגב לתגובה זוכי לא יודעים עד שיורדים לכביש ללא זהירות ונפגעים ממכונית