בית וגג: ההפסד גדל ל־4 מיליון שקל; ההכנסות קטנו ב־22% ל־25.6 מיליון שקל

למרות ההפסדים והירידה בהכנסות, החברה מציגה תחזיות אופטימיות לשנים הקרובות, ומציינת כי אם ימומשו כלל הפרויקטים החתומים, היא עשויה לרשום הכנסות מצטברות של למעלה ממיליארד שקל ורווח גולמי של כ-260 מ' שקל; וגם - האם היא

נמצאת במצוקה תזרימית?

חברת בית וגגבית וגג -0.4% , הפועלת בתחום ההתחדשות העירונית, פרסמה את דוחות הרבעון הראשון לשנת 2025. ההפסד הנקי של החברה הסתכם בכ־4 מ' שקל, לעומת הפסד של 1 מ' שקל ברבעון המקביל אשתקד.

ההכנסות ברבעון הסתכמו בכ־25.6 מ' שקל - ירידה של כ־22% לעומת כ־32.8 מיליון שקל בתקופה המקבילה שנה שעברה. הירידה מוסברת בירידה במספר הפרויקטים שהיו בביצוע בפועל במהלך הרבעון, לעומת פרויקטים רבים יותר שתרמו להכנסות בתקופה המקבילה.

הרווח הגולמי ברבעון עמד על כ־3.5 מ' שקל, קצת נמוך מהרבעון המקביל אשתקד בו הוא הסתכם בכ־4.7 מ' שקל, תוך שמירה על שיעור רווח גולמי דומה של כ־14%. ההון העצמי של החברה עמד נכון לתקופת הדוח על כ־253 מ' שקל.

מנגד, שווי השוק של החברה בבורסה בתל אביב עומד על כ־419 מ' שקל החברה מציינת כי שנת 2025 מהווה "שנת מעבר", וכי היא צופה לשווק בהמשך השנה פרויקטים בהיקף של מאות יחידות דיור בתל אביב, גבעת שמואל, חיפה ורעננה.

כמו כן, היא מעריכה כי פוטנציאל ההכנסות מהפרויקטים החתומים עומד על למעלה ממיליארד שקל, וכי הרווח הגולמי הצפוי מהם עשוי להגיע לכ־260 מ' שקל.

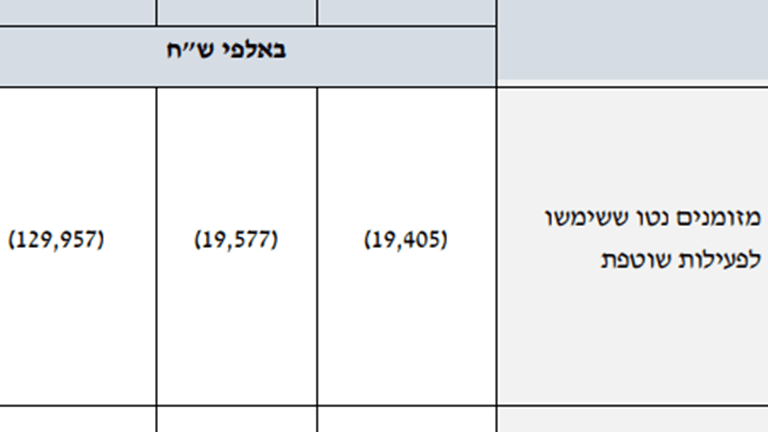

תזרים שלילי מתמשך מפ' שוטפת

מעבר להפסד של החברה, גם תזרים המזומנים מפעילות שוטפת ממשיך להיות שלילי, ומעיד על קושי לתרגם את הפעילות העסקית להכנסות בפועל. תזרים שלילי עקבי בפעילות השוטפת עשוי להצביע על צורך בגיוסי הון/חוב נוספים, במיוחד לאור העובדה שהחברה עדיין לא מייצרת תזרים משמעותי מהמכירות בפרויקטים העיקריים שלה, שרבים מהם נמצאים בשלבי תכנון מוקדמים.

ומה לגבי המזומנים?

גם כאן נראה שהחברה נמצאת במגמה בעייתית. המזומנים ושווי המזומנים הולכים וקטנים על פני השנים. היתרה נכון למועד הדוח עומדת על כ-27 מ' שקל. זה מבטא קיטון של 18% מהרבעון המקביל אשתקד וקיטון של 28% מהתקופה המקבילה לשנת 2023.

רונן עקביה, מנכ"ל בית וגג, מסר: "שנת 2025 היא שנת מעבר לפעילות החברה בהיקפים משמעותיים. פתחנו את השנה עם שלושה היתרי בנייה שהתקבלו עד תום הרבעון הראשון, ואנו צפויים לקבל ארבעה נוספים בחודשים הקרובים במהלך השנה. בנוסף, בפרויקטים משמעותיים שיקבלו היתרי בנייה בתחילת 2026 נתחיל שיווק במחצית השנייה של שנה זו".