זו הסכנה שעלולה להתהוות בהשקעות מוסדיים בחברות טכנולוגיה

מדוע הירידות בשוק מניות הטכנולוגיה הסחיר אינן משתקפות (כמעט) בשווי הסטארט-אפים המוחזקים על ידי קרנות הון סיכון ומוסדיים

"התיקון" בשווקים חשף את הבעייתיות בהערכת השווי של חברות סטארט-אפ פרטיות

לקראת סוף 2021 הגיע מדד הנאסד"ק לשיא כל הזמנים. מאז, ירד המדד בשיעור של כ-30%, בעיקר נוכח העלייה בתשואות אגרות החוב של ממשלת ארה"ב, התמתנותה האיטית של האינפלציה והמשך הלחימה בין רוסיה לאוקראינה. סוף עידן "הכסף הזול" הביא לירידות משמעותיות בשוקי המניות, בדגש על מניות צמיחה.

התשואה השלילית שהניב הנאסד"ק, המזוהה עם חברות הטכנולוגיה, הושפעה מ"משקלן", במונחי שווי שוק, של ענקיות הטכנולוגיה (Apple, Google, Amazon וכו'). בחינת הרכיבים שהשפיעו על תשואת המדד מלמדת כי חברות הטכנולוגיה הקטנות והצעירות, בעיקר אלו שביצעו IPO או מיזוג עם SPAC במהלך 2020-2021, הניבו תשואות שליליות גבוהות בהרבה, המשקפות ירידה של כ-60%-90% משוויין, בממוצע.

על פניו, היינו מצפים לראות תשואות שליליות "עמוקות" יותר בקרב חברות סטארט-אפ פרטיות וצעירות, זאת בעיקר נוכח הספק הקיים בקשר עם יכולתן לייצר מודל עסקי ממשי, שיאפשר את המשך קיומן כעסק חי. נדמה שהסיכון הגבוה הכרוך בהשקעות בחברות אלו, לצד הסטת מיקוד המשקיעים אל עבר מודלים מבוססי רווחיות (חלף ממוקדי צמיחה), העלייה בפרמיית אי הסחירות שדורשים המשקיעים, והכל על רקע אי הוודאות המאפיינת את המציאות המאקרו-כלכלית הנוכחית – מהווים נימוקים מספיקים להצדקת הציפייה לתשואות שלילות "בעוצמה" שאינה פחותה מזו שנרשמה בשוק הסחיר.

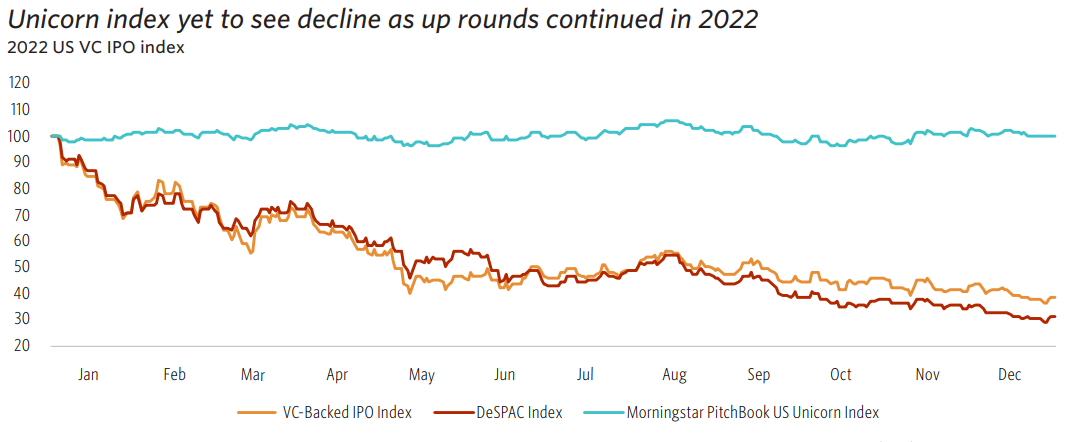

בגרף מטה ניתן לראות כי קיימת תהום בין השווי בו מוצגות בימים אלו השקעות בחברות הזנק פרטיות בדוחותיהן של קרנות VC וגופים מוסדיים, לבין השווי של חברות טכנולוגיה שנסחרות בבורסה. בשעה שהחברות הציבוריות מחקו במהלך 2022, בממוצע, כ-90%-60% משוויין, ניכר כי באופן אבסורדי, כמעט ולא חל שינוי בשערוכי החברות הפרטיות.

- שבע המופלאות מאבדות גובה - למה המשקיעים חוששים?

- שבע ענקיות הטכנולוגיה תקדמנה התחייבויות לבטיחות ואמון פיתוח ה-AI

- המלצת המערכת: כל הכותרות 24/7

הכיצד? התשובה ככל הנראה טמונה במודל העסקי של קרנות ההון סיכון

תמורת פועלם, זכאים מנהלי הקרנות להכנסות מדמי ניהול, המחושבים כאחוז (לרוב, כ-2%) מסך היקף הנכסים המנוהלים בקרן (Assets Under Management – "AUM"). בנוסף, זכאים המנהלים לדמי הצלחה, המחושבים כאחוז (לרוב, כ-20%) מרווחי הקרן שעולים על שיעור מסוים.

ההכנסות השוטפות מבוססות, בעיקרן, על דמי הניהול השנתיים, הנגזרים מהיקף הנכסים המנוהלים. בהתאם, ניתן להסיק כי למנהלי הקרנות קיים תמריץ ברור להרחבת היקף ה-AUM, דבר שיביא לעלייה בהכנסותיהם.

הפרמטר המרכזי לבחינת ביצועי הקרנות הינו שיעור התשואה השנתי הממוצע שהן משיאות (Annualized IRR). קרנות שנחשבות לבעלות מוניטין איכותי מצליחות להציג "Track Record" מרשים של תשואות IRR, הן ביחס למתחרותיהן והן ביחס למדדי ייחוס מהשוק הסחיר (תוך ביצוע ההתאמות הנדרשות לרמות הסיכון והנזילות הכרוכות בהשקעות הון סיכון).

- אישור משפטי ליוזמת טראמפ: תשלום של 100 אלף דולר לבקשת אשרת H-1B

- המכירה של ארמיס מביאה את היקף האקזיטים בסייבר לכ-80 מיליארד דולר

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- מה קורה בהייטק הישראלי - מפטרים או מגייסים? הנה התשובה

"התזוזה" בהיקף ה-AUM משתנה כפונקציה של הערכות השווי של החברות המוחזקות, אותן נדרשות הקרנות לבצע, לכל הפחות, אחת לשנה. הערכת שווי של חברה אינה מדע מדויק, בטח כאשר מדובר על חברת טכנולוגיה פרטית, כשהיכולת לחזות את תזרימי המזומנים שתניב מפעילותה, מוטלת בספק. בהתאם, טווח השוויים הפוטנציאלי הינו "רחב וגמיש".

משקיעים מעדיפים לקנות בזול – אז מה הבעיה ב-Down Round?

ירידה בשווי של חברה, משקפת, לרוב, שינויים שחלו במצבה העסקי, בתעשייה שבה היא פועלת ואת השינויים בסביבה המאקרו-כלכלית, בהשוואה לתנאים ששררו במועד הערכת השווי הקודמת. לעיתים, עשויות דווקא להיווצר הזדמנויות השקעה אטרקטיביות נוכח אפקט ה"פאניקה" הרווח בתקופות של ירידות חדות בשווקים הסחירים, דבר שעשוי להיתרגם ל- Repricing עמוק מזה הנדרש ברמה הכלכלית האובייקטיבית.

אולם, להכרה ב-Down Round שתי השלכות משמעותיות על מנהלי הקרנות. הראשונה, מיידית - ירידה בהיקף ה-AUM, שתביא בתורה, לירידה בהכנסות השוטפות מדמי ניהול. השנייה, ארוכת-טווח, בעלת משמעות רבה יותר – הירידה בסיכוי להציג תשואת IRR גבוהה. ביצועי חסר יכולים להיתרגם לכדי פגיעה במוניטין המנהלים, דבר שעלול להביא לקשיים ביכולתם לגייס קרנות חדשות בעתיד ובכך, למעשה, לערער את המודל העסקי עליו מושתתת פעילותם.

ניכר כי בפני מנהלי הקרנות עומדים תמריצים איכותיים "להתחמקות" ו/או לעיכוב ההכרה ב-Down Round.

האם יש הצדקה לפערים הגדולים בין תשואות חברות הסטארט-אפ הפרטיות לחברות הטכנולוגיה הציבוריות?

ניתן לטעון כי "העמידות" המשתקפת בהערכות השווי של חברות הסטארט-אפ הפרטיות, נובעת מהעובדה שבשוק הפרטי ניתן לקיים משא ומתן בנוגע לפרטיה הספציפיים של כל עסקה. האפשרות לייצר הסכם פרטני מהווה יתרון בימים של חוסר ודאות, בהם לא קיים "מפגש קלאסי" בין מוכרים לקונים.

לאחר שנים בהם מרבית הסכמי ההשקעה התאפיינו בתנאים סטנדרטיים, קיימת מגמה של בניית עסקאות המותאמות לצרכי המשקיעים, דבר שמסמן על שינוי במאזן הכוחות ונטייתו לכיוון המשקיעים, על חשבון היזמים.

ייתכן שחברות מצליחות לגייס את ההון הנדרש להמשך פעילותן תוך שמירה על שווי חברה שאינו משקף ירידה ביחס לגיוס הקודם - אך השאלה החשובה היא – באיזה מחיר? הדבר נעשה, לרוב, ב"עלות" גבוהה, במסגרתה מוענקים למשקיעים תנאים עודפים.

הסבר פוטנציאלי נוסף לפער שבין התשואות שהניבו חברות הזנק פרטיות לחברות הטכנולוגיה הציבוריות, הינו קיומם של "פערי עיתוי". גיוס הון שמבצע סטארט-אפ מספיק, בממוצע, לתקופה של כ-12-24 חודשים, כך שייתכן שלחלק מהחברות הייתה יתרת מזומנים מספקת, שהבטיחה את המשך קיומן. הסבר זה נתמך בעובדה ששנת 2021 הייתה שנת שיא בהיקף ההשקעות הכספיות שביצעו הקרנות, דבר שהתבטא במספר חסר תקדים של Mega Deals - שסיפקו לחברות יותר "אוויר לנשימה".

בהיעדר גיוס הון חדש, יכולים מנהלי הקרנות לטעון כי אין אינדיקציה לירידה בשווי החברה ולכן אין צורך בשערוך אחזקותיהם. למרות האמור, נדמה שברור כי שעון החול התהפך – ישנן חברות שהיקף המזומנים בקופתן אפשר להן להימנע מגיוס הון עד כה, אך סביר כי הן יידרשו לכזה – לכל המאוחר, עד תום 2023. לכשיגיע, סביר שייעשה בשווי נמוך ביחס לשווי בו מוצגות החברות בדוחותיהן הכספיים של הקרנות והגופים המוסדיים, מה שייאלץ אותם, להכיר בירידות ערך משמעותיות.

הטכניקות המאפשרות הימנעות או דחייה בהכרה בירידת ערך השקעה בסטארט-אפים

קיימות מגוון טכניקות באמצעותן יכולים הקרנות והגופים המוסדיים להימנע מ-Down Rounds:

1. הפניית הכספים הזמינים להשקעות (Dry Powder) על ידי משקיעים קיימים, אל עבר השקעות המשך (Follow-on Investments) חלף ביצוע השקעות בחברות חדשות - טקטיקה המאפשרת תמיכה בחברות הזקוקות ל"אוויר לנשימה" ומקטינה את הסיכוי למחיקה של חברה מפורטפוליו האחזקות של הקרן. פעולות אלו יכולות לקבל רוח גבית מהחששות בגזרה המאקרו-כלכלית, המתווספים לרמות הסיכון הגבוהות ממילא, המאפיינות השקעות בסטארט-אפים. בדומה למחיר הנקוב בהנפקת "זכויות", המחיר הנקוב למניה ב"השקעת המשך", אינו מעיד, בדרך כלל, על השווי המעודכן.

2. Liquidation Preference – לרוב, למשקיעים מונפקות מניות בכורה הכוללות Liquidation Preference ("LP") בגובה 1x. המשמעות - בעת אירוע "הנזלה", זכאים המשקיעים לקבל את השקעתם המקורית בחזרה ובמלואה, תוך התחשבות ב"מפל התשלומים" המביא לידי ביטוי את מאפייני יתר שכבות ההון. אחת הדרכים להימנע מ- Down Round הינה הגדלת הסכום שיוחזר למשקיעים. לדוגמא, קביעת LP בגובה 2x מסמלת כי המשקיעים יקבלו בחזרה, בעת אירוע הנזלה, פי 2 מהכסף שהשקיעו. העלאת רף ה- LP מאפשרת "לרכך" את הדיון סביב סוגיית שווי החברה, שכן המשקיעים יכולים להניב תשואה של 100% על השקעתם, גם במקרים בהם אירוע "ההנזלה", אינו מגלם שווי חברה גבוה במיוחד.

3. Double Dip – הענקת תנאים "עודפים" למשקיעים, בדמות מניות בכורה משתתפות ברווחים, מאפשרת גם היא צמצום העיסוק בסוגיית שווי החברה. מניות בכורה משתתפות מאפשרות למשקיעים להשיא תשואה נאה, במגוון רחב יותר של "מצבי עולם". מנגנון ההגנה מפני תרחישים שליליים הגלום במניה (LP), לצד הזכות להשתתף ברווחים – מאפשרים למשקיעים לייצר תשואה נאה על ההון המושקע, גם אם שווי החברה באירוע "ההנזלה" אינו גבוה. התנאים העודפים באים על חשבון בעלי מניות בכורה קיימות ובעיקר על חשבון בעלי המניות הרגילות (לרוב, היזמים והעובדים), דבר שעלול ליצור "חיכוך" ולפגוע בזהות האינטרסים, שאמורה להיות קיימת בין כלל בעלי המניות בחברה, הלא היא השאת ערכה של המניה.

3. מנגנוני Anti-Dilution – Down Round מייצר אפקט מדלל עבור המשקיעים הקיימים. כדי לנסות למנוע את הדילול בשווי האחזקות, יכולים המשקיעים לדרוש הטמעה של מנגנונים אנטי-מדללים, שייצרו הגנה מפני ההשלכות הגלומות בגיוס הון בשווי נמוך יותר, באמצעות הענקה של מניות נוספות למשקיעים הקיימים, לפי ערכן הנקוב. בשיטות המקובלות, דוגמת ה-Full Ratchet Method, מעניקה החברה למשקיעים הקיימים מניות נוספות כ"פיצוי" על דילולם במסגרת ה-Down Round.

4. Convertible Notes – העמדה של חוב המיר עונה הן על צורך החברה בגיוס כספים מיידי והן על הרצון לדחות את סוגיית שווי החברה למועד עתידי. לרוב, Convertible Notes מאפשרים למשקיע להמיר את רכיב החוב למניות החברה, במחיר המגלם Discount ביחס למחיר המניה, כפי שייקבע בגיוס ההון הבא.

5. SAFE – בדומה ל- Convertible Notes, השקעה בדרך זו מאפשרת דחייה של סוגיית שווי החברה למועד עתידי. המשקיע מזרים כספים לחברה, אך התמורה אינה מיידית, אלא עתידית - הוא יהיה זכאי להקצאה מהון המניות של החברה, בדרך כלל, במסגרת גיוס ההון הבא, שתשקף, לרוב, הנחה ביחס למחיר המניה באותו גיוס.

סיכום

ניכר כי אנו עומדים בפני תהליך Repricing משמעותי בשווי חברות הסטארט-אפ הפרטיות. כדאי לעקוב אחר ביצועי קרנות ה-VC ולבחון כיצד ואם בכלל, באות לידי ביטוי ההתאמות, שמסתמנות כמתבקשות, בערכי החברות המוחזקות על ידן. כדאי לזכור כי לתהליך הצפוי תהא, ככל הנראה, השפעה רבה גם על התשואות שיציגו גופים מוסדיים בישראל, בעיקר נוכח העלייה בהיקף האחזקות הלא-סחירות שלהם, בהיקף ההשקעות בקרנות הון סיכון ובהיקף ההשקעות הישירות בחברות הזנק.

***הכותב, יריב מדר, הינו אסטרטג ההשקעות בקבוצת ילין לפידות ("ילין לפידות").

אין לראות בסקירה ו/או בתוכנה משום שיווק/ייעוץ השקעות/שיווק פנסיוני או תחליף לכזה. סקירה זו בוצעה בהסתמך על מידע פומבי וגלוי לציבור ועשויה להתבסס על נתונים שפותחו על ידי אנליסטים עובדי קבוצת ילין לפידות ומקורות אחרים הנחשבים מהימנים ומבלי להתחייב על ביצוע בדיקות עצמאיות לשם בירור מהימנות המידע. מובן שמידע צופה פני עתיד אינו מהווה עובדה והוא מבוסס רק על הערכות סובייקטיביות של הכותב ע"פ המידע שנמצא לפניו.

- 3.מעניין מאוד. תודה. (ל"ת)הקורא 08/04/2023 13:51הגב לתגובה זו

- 2.יעלי 07/04/2023 12:52הגב לתגובה זוההסבר בכתבה נכון אך לא מלא. למשקיעים בחברות הסטרטאפ יש הסכם השקעה ומניות בכורה. מה שאומר שבמקרה של אקזיט המשקיעים מקבלים את כספם לפני החלוקה למייסדים ולעובדים. מכאן שסביר להניח שהשווי אכן ירד לעשירית אבל המשקיעים יראו את כספם חזרה, המפסידים מירידת השווי הם עובדים מסכנים שקיבלו אופציות בשווי מסוים ושווים ירד לאפס. במציאות הנוכחית העובדים יצאו ללא דבר גם אם יהיה אקזיט. אם יהיה אקזיט המשקיעים יראו את כספם עם מכפיל 2 או 3 , המייסדים יראו אקזיט של מיליוני דולרים והעובדים הטיפשים יראו כמה אלפי שקלים אקזיט.

- 1.הבעיה ידועה 07/04/2023 12:52הגב לתגובה זוהמוסדיים שהשקיעו בחברות הטכנולוגיה אוו הסטארט-אפים, יצטרכו לבצע שיערוך של השעותיהם, והם עלולים לאבד אחוזים טובים ממחיריהם.

מה קורה בהייטק הישראלי - מפטרים או מגייסים? הנה התשובה

ההייטק הישראלי צומח בלי לגייס עובדים - ה-AI החליף את הג'וניורים ומה השלב הבא?, על התחומים הצומחים ועל התחומים שנמצאים בסיכון

ההייטק לא קורס - הוא פשוט כבר לא צריך אתכם

בחודשים האחרונים מתרבים הדיווחים על התקררות בשוק העבודה בהייטק המקומי. מדברים על קיפאון, מדברים אפילו על ירידה בכמות העובדים. אין ירידה בכמות העובדים. התמונה אומנם מורכבת, אבל אין דרמה אמיתית. ההייטק הישראלי לא נמצא בנסיגה, אלא בעיצומו של שינוי מבני עמוק, שמתרחש במקביל בכל מוקדי הטכנולוגיה בעולם.

נכון לסוף 2025, מספר המועסקים בהייטק בישראל נע סביב 410 אלף עובדים - רמה דומה מאוד לשנה הקודמת, ואף עלייה צנועה. זו אינה ירידה, אלא האטה בקצב הצמיחה. האטה שמגיעה לאחר יותר מעשור של גידול מהיר שנתפס כמובן מאליו. במובן הזה, הנתון החריג אינו ירידה במספר העובדים, אלא העובדה שההייטק כבר לא מגדיל מצבת כוח אדם בקצב משמעותי מאוד כפי שהורגלנו בעבר.

הגורם המרכזי לשינוי אינו משבר כלכלי, אלא חדירה מואצת של כלי בינה מלאכותית לתהליכי עבודה. על פי הערכות גורמים בתעשייה, בין 7,000 ל-10,000 משרות - בעיקר משרות ג'וניור ותפקידי ביניים, הוחלפו או צומצמו באמצעות אוטומציה ו-AI. משימות שבעבר דרשו צוותים של מפתחים צעירים מבוצעות כיום באמצעות קוד גנרטיבי, מערכות אוטומטיות וכלי פיתוח חכמים.

חברות ענק כמו מיקרוסופט, גוגל, אמזון, סיילספורס ואחרות פיטרו עובדים לא בשל ירידה בפעילות, אלא כחלק מהתייעלות מבנית ומעבר למודלים המסתמכים על AI. גם בישראל, ההייטק לא צריך פחות עבודה - אלא פחות עובדים בתפקידים מסוימים. עם זאת, בהחלט יש "חשיבה מחדש" ושינוי מודל עסקי אמיתי בחברות תוכנה שמאוימות על ידי ה-AI. קל היום לפתח תוכנה ופתרון אפליקטיביים וזה מעמיד את החברות האלו בסיכון גדול ובאיום גדול. חברות כמו נייס, מאנדיי וויקס נפגעו בבורסה ואכזבו את המשקיעים בדוחות האחרונים, והשאלה מה יהיה קדימה. ההנהלות של החברות האלו מדברות על התעצמות והתחזקות, אבל וול סטריט סקפטית.

- שווי של כ-8 מיליארד דולר: יצרנית השבבים סריבראס מצטרפת למתחרות אנבידיה בשוק ה-AI

- אלפאבית רוכשת חברת תשתיות ב־4.75 מיליארד דולר

- המלצת המערכת: כל הכותרות 24/7

ממספרים לערך

ההייטק עובר ממודל עתיר כוח אדם למודל עתיר תפוקה, שבו השאלה המרכזית אינה כמה עובדים יש לחברה, אלא כמה ערך מייצר כל עובד. מערכות אוטומציה ופלטפורמות פיתוח חכמות מאפשרים לצוותים קטנים לייצר תפוקות שבעבר דרשו מחלקות שלמות. משימות תכנות, בדיקות, תיעוד, אנליזה ואפילו ניהול תהליכים מבוצעות היום במהירות גבוהה פי כמה ובפחות ידיים. התוצאה: חברות ממשיכות לגדול בהכנסות, במוצר ובחדירה לשווקים, בלי להגדיל את מצבת כוח האדם בהתאם.

טראמפ בוחן מחשב קוונטי, נוצר באמצעות AI

טראמפ בוחן מחשב קוונטי, נוצר באמצעות AIאישור משפטי ליוזמת טראמפ: תשלום של 100 אלף דולר לבקשת אשרת H-1B

מאחורי הרטוריקה הגסה על “מי נכנס לאמריקה” מסתתרת מדיניות סדורה, ועוד אספקט של ה-MAGA: בית המשפט אישר את יוזמת המשטר להעלות דרמטית את אגרת העסקת עובדים זרים בהייטק , שיקטין דרמטית את ההגירה הכלכלית

״למה אנחנו לא יכולים להביא אנשים מנורווגיה או משוודיה? בואו ניקח כמה מדנמרק. אכפת לכם לשלוח לנו כמה אנשים? תשלחו לנו אנשים נחמדים. אכפת לכם? אבל אנחנו תמיד לוקחים אנשים מסומליה, ממקומות שהם אסון, נכון? מגיעים אלינו רק ממקומות מטונפים, מלוכלכים, דוחים ומוכי פשיעה". כך אמר נשיא ארה"ב לפני כשבועיים והתייחס באופן פרובוקטיבי למדיניות ההגירה של ארה"ב.

האמירה הזאת היא צד אחר של יוזמה של טראמפ, שבמסגרתה ארה"ב תיגבה 100 אלף דולר עבור כל בקשה לאשרת H-1B, שאותה ניסתה לשכת המסחר האמריקאית לטרפד,בטענה כי המהלך חורג מסמכות הנשיא, והגישה תביעה לבית המשפט, שכעת דחה אותה וקבע כי ממשל טראמפ רשאי להמשיך בהטלת האגרה. האגרה החדשה, שהוכרזה בהצהרה נשיאותית מספטמבר 2025, מחליפה את העלויות הקודמות שנעו בין 2,000 ל-5,000 דולר לבקשה, תלוי בגודל החברה ובסוג ההגשה.

מהי תכנית H-1B?

תוכנית H-1B מאפשרת לחברות אמריקאיות להעסיק עובדים זרים בעלי השכלה אקדמית בתחומים כמו הנדסה, תוכנה, ביוטכנולוגיה ומדעי המחשב. בכל שנה פיסקלית מוקצות 85 אלף אשרות, 65 אלף רגילות ו-20 אלף נוספות לבעלי תארים מתקדמים מאוניברסיטאות אמריקאיות. הביקוש עולה על ההיצע בהרבה, עם מאות אלפי בקשות שנתיות, וההקצאה מתבצעת בהגרלה אקראית. בשנת 2025 נרשמו כ-442 אלף בקשות, כאשר כ-70-80% מהן הגיעו מעובדים הודים, המהווים את הרוב במגזר השירותים הטכנולוגיים.

האגרה החדשה חלה רק על בקשות חדשות שהוגשו לאחר 21 בספטמבר 2025, ואינה משפיעה על חידושים או הארכות של אשרות קיימות. היא נועדה להרתיע שימוש יתר בתוכנית, במיוחד על ידי חברות אאוטסורסינג שמעסיקות עובדים בשכר נמוך יחסית. לדוגמה, חברת טאטא קונסלטנסי סרוויסס ההודית, אחת המובילות בהגשת בקשות, ספגה בעבר קנסות על הפרות כמו העסקה בשכר נמוך והפרת כללי מיקום עבודה. עם האגרה החדשה, עלות גיוס עובד בודד עלולה להגיע ל-105 אלף דולר, כולל עמלות נלוות, מה שהופך את התהליך ללא כדאי עבור תפקידים בשכר ממוצע של 70-90 אלף דולר לשנה.

- טראמפ מאלץ את ענקיות הפארמה להוריד מחירים בתמורה לשקט ממכסים

- טראמפ נכנס לגרעין: טראמפ מדיה מתמזגת עם חברת היתוך גרעיני והמניה קופצת

- המלצת המערכת: כל הכותרות 24/7

חברות טכנולוגיה גדולות כמו אמזון, שספנסרה מעל 10 אלף אשרות H-1B בשנת 2025, מיקרוסופט עם כ-6 אלף, ומטא עם כ-4 אלף, צפויות לספוג עלויות נוספות של מיליוני דולרים. באמזון, למשל, השכר הממוצע לעובדי H-1B עומד על 150 אלף דולר, אך האגרה תייקר את הגיוס הראשוני ב-67%. חברות קטנות יותר, כולל סטארט-אפים, עלולות לוותר על גיוס זר לחלוטין, שכן תקציבן מוגבל. כפי שפורט בדיווח על השפעות כלכליות של מדיניות הגירה בארה"ב בביזפורטל, שינויים כאלה עלולים להאט את קצב החדשנות במגזר הטק, שתורם כ-10% מהתמ"ג האמריקאי.

.jpg "ביטוח לאומי - צילום: Shutterstock")