שטראוס מרוויחה על חשבונכם - הדוחות שלה מסבירים את יוקר המחיה; 3 תמונות מאחורי המחירים שאתם משלמים

קבוצת שטראוס שטראוס 0% צמחה ב-6.5% בהכנסות ל-9.5 מיליארד שקל. בשנה שהחלה זה עתה הענקית תגיע למכירות של מעל 10 מיליארד שקל. הרווח הנקי דווקא נשחק ב-73% ל-174 מיליון שקל. הסיבה העיקרית היא חד פעמית - הריקול במפעל הממתקים והפסקת הייצור בסברה פגעו בצמיחה ושחקו את הרווח והרווחיות. הרבעון הרביעי היה חלש יחסית אבל, זה לא מה שישבור את שטראוס. חטיבת הממתקים שחזרה לייצר בסוף 2022 הגיעה לנתח שוק של 24% קרוב למצב לפני הריקול. ובכלל - נכון שיש האטה כלכלית, אבל המוצרים של שטראוס הם חובה.

האם ההשקעות באנרגיה ימשיכו לתת תשואה עודפת ב-2023 - בואו לשמוע את המומחים בוועידת ההשקעות באנרגיה.

שטראוס מכוונת להגיע למעל 10 מיליארד שקל מכירות והרווח המייצג שלה, בלי אירועים חד פעמיים עשוי להגיע ל-700-800 מיליון שקל. יכול להיות שתהיה הפתעה לרעה, אחרי הכל, אנחנו בהאטה, משבר כלכלי, טענות על יוקר המחייה. שטראוס לא יכולה להרוויח את אותם שיעורי רווח גבוהים שהם אגב יותר מרשתות המזון, יותר מהיבואנים. אנחנו אומרים את זה כבר תקופה ארוכה (ומעניין שאנחנו די לבד) - מי שאחראים על יוקר המחייה, מי שגרומים ליוקר המחייה הם היצרנים הגדולים, יות מכל אחד אחר.

מספיק להסתכל על התמונה הזו ששטראוס פרסמה היום כדי להבין את השליטה שלה בקמעונאים, את השליטה שלה במחירים:

קוראים וקוראות יקרים, אתם צורכים את רוב המוצרים שבתמונה ולשטראוס יש עוד עשרות מוצרים שאתם צורכים. אנחנו לא יכולים בלעדיה והיא מנצלת זאת לרווחיות גבוהה. את דיפלומט קל להאשים ביוקר המחייה, אבל הבעיה הגדולה היא שטראוס והחבר'ה.

- לגור לבד, לשלם על שניים: האם הכלכלה הישראלית שכחה את הרווקים?

- מקדונלדס מצטרפת להעלאות המחירים, למה זה קורה אם הדולר נחלש?

- המלצת המערכת: כל הכותרות 24/7

הבעיה הגדולה שלנו כצרכנים ששר האוצר בצלאל סמוטריץ' מדבר על יוקר המחייה, אומר שהוא יעצור את זה, אבל בפועל, בינתיים לא עשה כלום מול הגופים האלו. הצעת חוק שכן תיכנס לחוק ההסדרים, בסוף לא. מסבירים שזה ייפגע גם בחברות קטנות, אבל בינתיים לא מביאים משהו חליפי. אז רצון יש אבל מעשים בינתיים אין. אולי זה גן קשור לתמונה השנייה:

שי באבד היה מנכ"ל משרד האוצר. הוא מונה להיות מנכ"ל שטראוס. אולי בגלל שעופרה שטראוס המנוסה יודעת שמה שהכי חשוב בבחירת מנכ"ל זה מהלכים מול האוצר. האוצר נתן והאוצר לקח יהי שם האוצר מבורך. האוצר נותן לשטראוס להתפרע ולא שם מגבלות על הדורסניות שלה. הוא יכול לעשות זאת, הוא היחיד שיכול, אולי לצד מרד צרכנים.

- היום בבורסה: צפי לעליות והאם למכור את מניית טאואר?

- מכפיל הון של 0.9 וצבר פרויקטים של 1.7 מיליארד שקל: האם אלביט הדמיה מעניינת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שצפויה לזנק היום בבורסה, ומה פוטנציאל הרווח למשקיעים?

בדוחות של שטראוס אתם תראו שחיקה ברווח הגולמי, אבל זה בגלל האירועים החד פעמיים. אל תחשבו שמצבה רע או קשה, אולי היא תנסה לשדר זאת כדי לטעון שלא היא הגוזלת. זה לא נכון.

שטראוס ישראל סיימה את שנת 2022 עם היקף מכירות של 3.5 מיליארד - ירידה של 8.9%, אבל זה בגלל הריקול - ההתנהלות הרשלנית במפעל שנכנסו אליו יונים והתברואה הייתה לקויה בלשון המעטה. החברה רשמה עליה במכירות בכל החטיבות לרבות במחלבות, האוכל והחטיפים המלוחים, שקוזזו מהירידה במכירות חטיבת הממתקים.

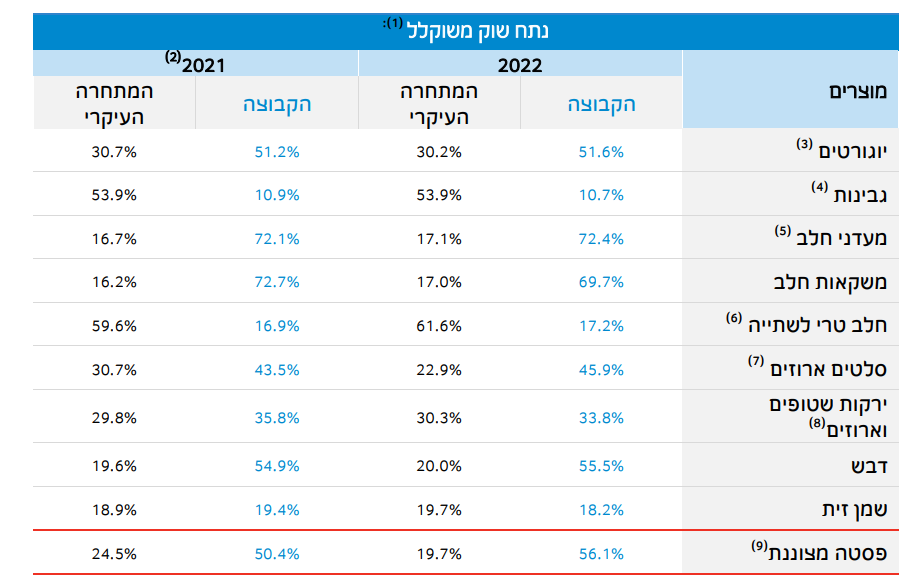

אפשר לכתוב הרבה על הדוחות המרשימים של שטראוס. אם אנחנו מסתכלים כקוראים שהם משקיעים אז צריך להגיד - חברה מדהימה. מפוזרת (במוצרים ובגאוגרפיות), אך כשמסתכלים על הדוחות כלקוחות של מוצרי החברה (המשקל בארץ של הפעילות הוא גדול), מבינים ששטראוס והחברות מסוגה אחראיות על יוקר המחייה. בטבלאות הבאות תראו את נתח השוק שלה במוצרים שונים. ככה נראה מונופול (שימו לב שבממתקים יש ירידה בגלל הריקול, אבל החברה חזרה להיות הכי דומיננטית בתחום). בקיצור - מספר אחד או שתיים בחלב, ביוגורטים, בשוקולדים, בחטיפים, בדבש ועוד ועוד:

- 20.לא ראיתי שהשמאל-בים היו בשלטון במחטף הם עשו משהו בנושא (ל"ת)מאור 24/03/2023 10:31הגב לתגובה זו

- 19.מולייר 24/03/2023 07:59הגב לתגובה זואין פה חדשות וזה לא רק שטראוס יוקר המחיה נןבע מ2 סיבות עיקריות והן החזירות של בעלי ההון וממשלה שמאפשרת להם להיות חזירים .

- 18.שומאכר 23/03/2023 20:35הגב לתגובה זוחברה מדהימה המפרנסת אלפי עובדים, מאכילה מליוני אזרחים בארץ ובעולם, חברה צנועה ולא חזירית, כחול לבן. עם הנהלה חכמה. מרווחי רווח לא גדולים , ככה זה בתחום החלב.

- 17.m2041 23/03/2023 18:03הגב לתגובה זויש לי מניות של שטראוס. אני רוצה להרוויח עליהם....בשביל מה יש ממשלה ???? בשביל התנחלויות ????

- 16.אמיר 23/03/2023 16:19הגב לתגובה זולא ממש איכפת לי משטראוס, אבל רווחיות בתחום היצור = כ 10% לפחות. כי מדי פעם מגיע אירוע כמו סלמונלה שמוחק אותה. כן אנחנו יכולים להעביר את כל הייצור לטורקיה אני בטוח ששם המפעלים הרבה יותר נקיים. נפטר את העובדים ונשלם להם אבטלה. טיפשות של הכתב - נכון רווחיות של רמי לוי שופרסל וכו' כ 3% גם של וולמארט של מיקרוסופט 30% כל תעשייה והרווחיות שלה

- אלי 24/03/2023 09:45הגב לתגובה זולמה לא העבירו עד עכשיו את היצור לטורקיה? נראה איך תתקבלו שם בידיים פתוחות. יש סיבה שהמפעלים פה כי בטוח שכל אחד מהם מקבל מלא מענקים וסבסוד. העברת מפעל זה לא דבר של מה בכך, עלויות הקמה עצומות, עלויות פיטורים עצומות. לך תראה מה טרה עשתה והשקיעה - ללא החברה המרכזית לא היה לה סיכוי לעשות העברה של המחלבה שלה. ובכל מקום אחר שטראוס לא תחזיק מעמד שכן התחרות באירופה וארה"ב יגמרו אותה מהר ושם אין משחקים במחירים כאלה. ראה את המוצרים של החברות הישראליות בארה"ב - שם הרבה יותר זול. וזה חבוב מהרבה שנות ניסיון.

- 15.שטראוס=מוצרי סוכר מעובדים!מה אתם קונים "שוקולד"-זה סוכר (ל"ת)אורן 23/03/2023 15:48הגב לתגובה זו

- 14.פלג 23/03/2023 14:37הגב לתגובה זויותר זול מאשר בארץ, איך זה יכול להיות. כי הם חזירים שחושב שהציבור הישראלי פרייר.

- למה 23/03/2023 21:32הגב לתגובה זואיך?

- 13.יוסי 23/03/2023 13:17הגב לתגובה זומעלים את המס ואז מסבסדים ילודה עודפת בגלל אמונה דתית, מסבסדים גני ילדים וחינוך במגזר החרדי והדתי לאומי, נותנים קצבאות מחייה לאברכים שלא עובדים, והלוואות שהופכות למענק (כלומר גניבת כספי מיסים) לשכונות של דתיים תחת הכותרת "אזור פיתוח". תוסיפו לזה את המימון הישיר לענייני כשרות (מסעדות, בתי מלון) ועוד חוקי דת מגבילים. זה מה שעולה לנו

- שי 23/03/2023 15:58הגב לתגובה זותבדוק שוב את הנתונים ...הנתונים שלך הם שקריים ומומצאים..מותר לך לשנא אותנו אבל להמציא נתונים בשביל להפיץ שנאה..זה מזכיר אנשים אפלים בתקופות אפילות

- 12.לא מפרסמים ב-14 23/03/2023 12:49הגב לתגובה זושטראוס לא מפרסמים בערוץ 14 - לכן אני לא קונה שטראוס

- 11.מי נוגע במוצרים של שטראוס?מוכרים סוכר ואוכל מעובד! (ל"ת)אורן 23/03/2023 12:43הגב לתגובה זו

- 10.ניר 23/03/2023 12:23הגב לתגובה זושכתב מחליט על כותרת כזאת שלא יתפלא שלא קוראים את התוכן. שטראוס היא מלכ"ר? ההגדרה של חברת שטראוס היא עשיית רווח. למיטב ידיעתי כמו כל חברה אחרת..

- 9.עובד 23/03/2023 12:20הגב לתגובה זובפועל הם הכי קשים מול הרשתות

- 8.יותם 23/03/2023 12:11הגב לתגובה זוגם סוחטים עוד קצבאות וגם לא מוכנים להתחייב ללימודי ליבה. גם סוחטים מנתניהו החלש עוד קצבאות וגם לא מוכנים להתחייב ללימודי ליבה.

- 7.משקיע שטראוס 23/03/2023 12:08הגב לתגובה זואני מחק בכל נפילה והתקרבות לנקודות תמיכה של הזמן האחרון (כנל לאחר פרסום הדוח האחרון, עתיד לחזק בתחילת עליות הקלות). אני משקיע שטראוס, ולא צורך מוצריה (נהנה מטיפשות ההמון בדרך לתשואה והרווח). הישראלים די טיפשים ברובם.

- 6.צרכן שטראוס 23/03/2023 12:02הגב לתגובה זולפחות החברה מעסיקה אלפי אנשים ומפרנסת עוד יותר .. קבלני משנה, ספקי שירות וכו... הממשלה והשרים אוכלי חינם ורק דואגים לכסא וחוקים שיכשירו עבירות שלהם ועוד...

- 5.שטראוס=מוצרי סוכר מעובדים!מה אתם קונים "שוקולד"-זה סוכר (ל"ת)אורית 23/03/2023 11:56הגב לתגובה זו

- 4.שטראוס חברה רעה שדופקת את האזרח. (ל"ת)עמי 23/03/2023 11:48הגב לתגובה זו

- 3.נאלצו בגלל התייקרות חומרי גלם, ייצור וכו׳ 23/03/2023 11:41הגב לתגובה זונאלצו בגלל התייקרות חומרי גלם, ייצור וכו׳

- 2.שכחתם שגם הבנקים הרוויחו מיליונים רק מפערי הריבית (ל"ת)אנונימי 23/03/2023 11:21הגב לתגובה זו

- 1.הבנקים לא מרוויחים על חשבוננו ? הממשלה לא ? (ל"ת)ברי 23/03/2023 11:11הגב לתגובה זו