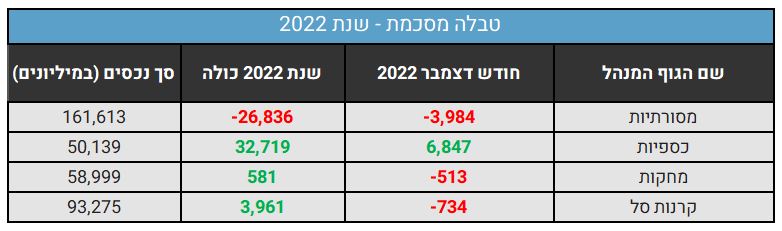

סיכום שנה בקרנות הנאמנות: הכספיות גייסו 33 מיליארד שקל, המסורתיות פדו 27 מיליארד

התעשייה איבדה 9% מנכסיה בשנת 2022, המסורתיות נפרדו מ-21% מהנכסים; למדריך קרנות כספיות - ומדוע מנהלי הכספים הקפיצו את דמי הניהול כעת בקרנות הכספיות?

תעשיית קרנות הנאמנות המסורתיות ספגה מכה קשה בשנת 2022. העלאות הריבית והירידות בשווקים (פירוט - בסוף הכתבה) עשו את שלהן והציבור פדה עשרות מיליארדים מהקרנות המסורתיות והעביר אותן לקרנות הכספיות (התשואה שם עלתה בעקבות עליית הריבית והיתרון שם שיש מס רק על רווח ריאלי. כלומר מדובר במגן מסוים מפני אינפלציה). בחודש דצמבר הציבור העביר עוד 4 מיליארד שקל מהקרנות המסורתיות, לצד יציאת כספים של 1.25 מיליארד מהקרנות הפאסיביות (קרנות מחקות וקרנות סל) והקרנות הכספיות גייסו 6.85 מיליארד שקל. מתחילת השנה הקרנות המסורתיות פדו 26.8 מיליארד שקל ומנגד - הקרנות הכספיות גייסו 32.7 מיליארד שקל, והתעשייה הפאסיבית גייסה 4.5 מיליארד שקל.

התעשייה כולה איבדה 9% מהנכסים, ומנהלת כעת 363 מיליארד שקל

בתחילת השנה התעשייה כולה ניהלה 398 מיליארד שקל, כעת היא מנהלת 363 מיליארד שקל - ירידה של 9%. אמנם, הקרנות רושמות דווקא גיוסים חיוביים, וזאת בזכות הקרנות הכספיות שגייסו השנה 32.7 מיליארד שקל. הירידות בבורסה הן שאחראיות לירידה הכוללת בנכסים.

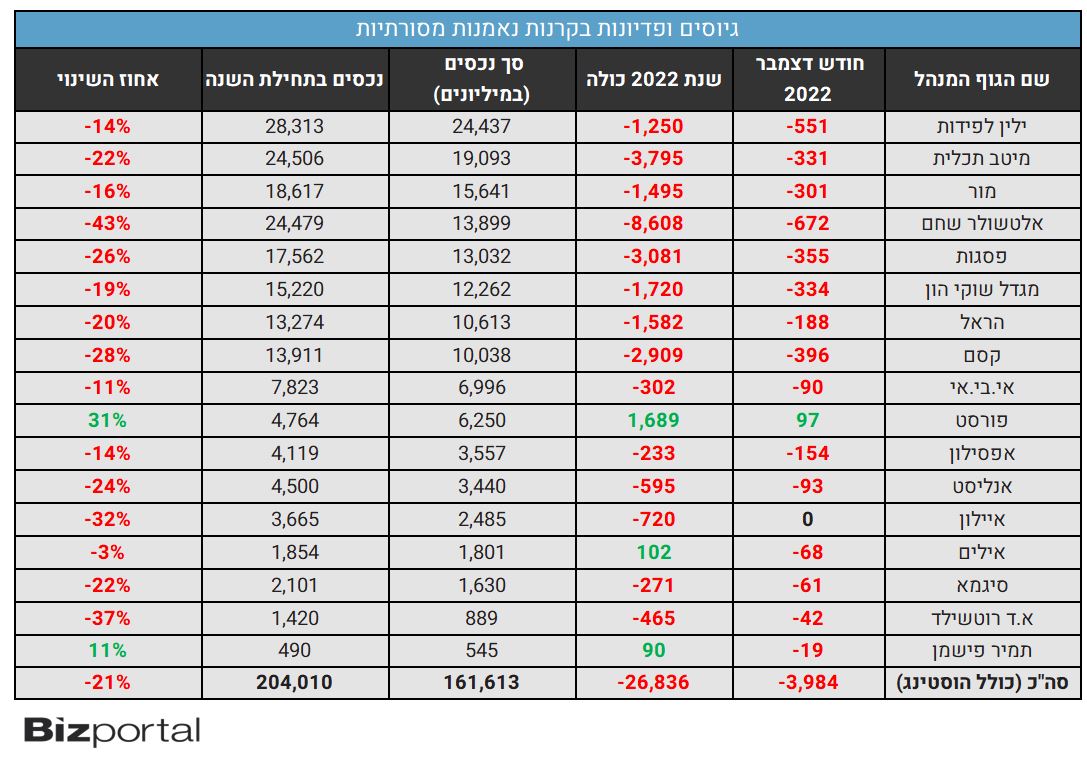

המגייסות השנה:

כך, אנליסט מצליחה לרשום גיוס כולל של 8.6 מיליארד שקל, הראל עם גיוס של 3.8 מיליארד, מור עם 3.76 מיליארד, פסגות עם גיוס של 2.45 מיליארד, מיטב עם 2.08 מיליארד, פורסט עם 1.7 מיליארד.

- מליסרון בתחזית חיובית ל-2025: ה-FFO יגדל ל-1.27 מיליון שקל

- IBI קוואליטי נכנסת לתחום המשכנתאות הארוכות

- המלצת המערכת: כל הכותרות 24/7

הפודות השנה:

מנגד, מי שאיבדה השנה הכי הרבה כסף היא כמובן אלטשולר עם פדיונות של 8.67 מיליארד שקל, אחריה איילון (הוסטינג) עם ירידה של 1.26 מיליארד שקל, ילין לפידות (שעוסקת כמעט רק בניהול של קרנות מסורתיות ולכן אין לה 'קיזוז' באמצעות גיוסים בשאר התחומים) פדתה 1.23 מיליארד שקל.

אובדן הכספים בתעשייה המסורתית:

בתעשייה המסורתית, מדובר על אובדן של 21%, כאשר התעשייה מנהלת כעת 161.6 מיליארד שקל (כולל הוסטינג) לעומת 204 מיליארד שקל.

כמעט כל מנהלי הכספים איבדו כסף בתעשייה המסורתיות: אלטשולר הוביל עם פדיונות של 8.6 מיליארד שקל, שהם 35% מהנכסים שהיו לו בתחילת השנה ויחד עם הירידות בשווקים הוא איבד 43% מנכסיו. מיטב פדתה 15% מנכסיה (3.8 מיליארד שקל) ויחד עם הירידות איבדה 22%, פסגות פדתה 18% מנכסיה (3.08 מיליארד שקל) ויחד עם הירידות איבדה 26%. קסם פדתה 21% מנכסיה (2.9 מיליארד שקל) ויחד עם הירידות איבדה 28%. מגדל פדתה 11% מנכסיה (1.72 מיליארד שקל) ויחד עם הירידות איבדה 19%. הראל פדתה 12% מנכסיה (1.58 מיליארד שקל) ויחד עם הירידות איבדה 20%.

- היום בבורסה: צפי לעליות והאם למכור את מניית טאואר?

- מכפיל הון של 0.9 וצבר פרויקטים של 1.7 מיליארד שקל: האם אלביט הדמיה מעניינת?

- תוכן שיווקי שוק הסקנדרי בישראל: הציבור יכול כעת להשקיע ב-SpaceX של אילון מאסק

- המניה שצפויה לזנק היום בבורסה, ומה פוטנציאל הרווח למשקיעים?

מנגד, פורסט הוביל גיוסים עם גיוסים של 1.7 מיליארד שקל, ועוד שתי קטנות - אילים עם גיוס של 102 מיליון ותמיר פישמן עם גיוס של 90 מיליון.

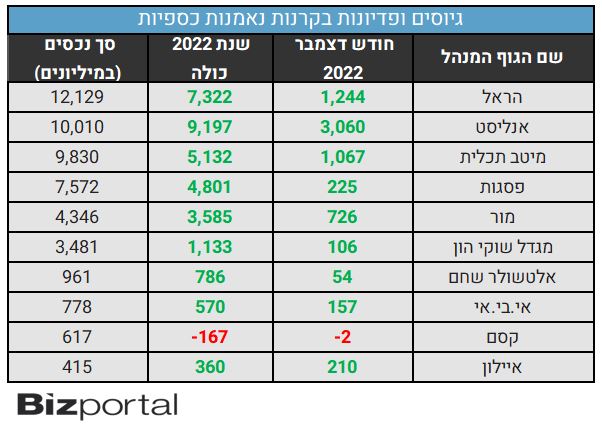

השונות בין המנהלים גדולה - בזכות הקרנות הכספיות:

רק שאם הכסף יצא מהתעשייה המסורתית, זה לא אומר שהוא הלך לאיבוד, אלא הופקד בקרנות הכספיות שגייסו 32.7 מיליארד שקל השנה.

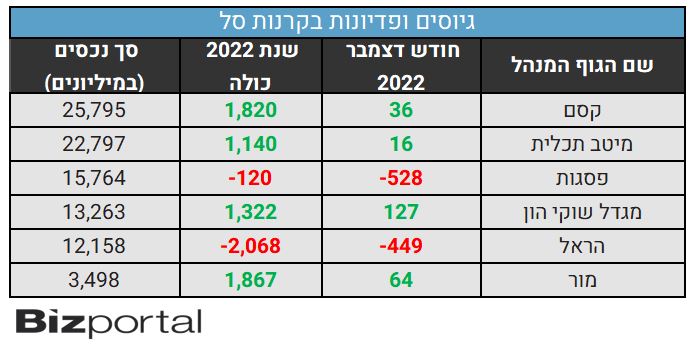

אנליסט גייסה 9.2 מיליארד שקל, אחריה הראל עם גיוס של 7.3 מיליארד שקל, השלישית היא מיטב עם 5.1 מיליארד שקל, פסגות עם 4.8 מיליארד, מור עם 3.58 מיליארד, מגלד עם 1.1 מיליארד. אלטשולר גייסה 786 מיליון שקל בלבד.

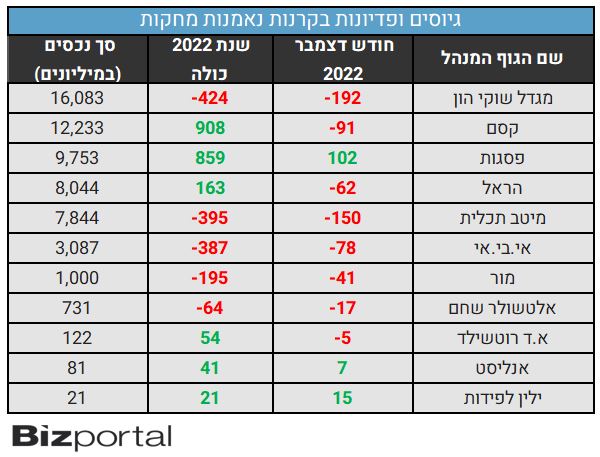

התעשייה הפאסיבית:

מה עשו השווקים בארץ ובעולם בשנת 2022?

שנת 2022 תיזכר כשזה קשה לוול סטריט (בארץ הירידות היו פחות חדות) כאשר הנאסד"ק איבד שליש מערכו (33.5%), מדד ה-S&P500 ירד ב-19.7%, ומדד הדאו ג'ונס הפגין יציבות עם ירידה של 8.9%. באירופה הירידות היו מתונות יותר כאשר הדאקס הגרמני ירד ב-12.4%, הקאק הצרפתי ירד ב-9.8% ואילו הפוטסי הבריטי ננעל בעליה קלה של 0.7%. גם המדדים באסיה ירדו פחות מאשר בארה"ב, כאשר הניקיי היפני ירד ב-9.4%, הנג סאנג ושנגחאי ירדו ב-14.5% כל אחד.

ובארץ - ת"א 35 ירד ב-9.2%, ת"א 125 ירד ב-11.8% ות"א 90 ירד ב-18%. מדד הנדל"ן נפל ב-31%, כשמנגד מדד הנפט והגז הוא היחיד עם עליה, כאשר הוא זינק ב-35%.

האם זה אומר שהכסף יוצא ולא חוזר לקרנות הנאמנות המסורתיות? לא בהכרח. מדובר במכשיר השקעה לטווח קצר יחסית ולכן בתקופה של ירידות בשווקים הציבור יוצא והוא חוזר כשהשווקים עולים (זה נכון לא רק בתחום הזה אבל כאן זה בולט). בכל מקרה, באיילון סבורים שהעלאות הריבית במשק קרובות למיצוי ומעריכים כי השווקים יעלו בשנת 2023. אם זה יקרה, הם מקווים, הכסף יתחיל לזרום בחזרה לתעשייה המסורתית (לראיון המלא - לחצו כאן)

למדור קרנות נאמנות של ביזפורטל

- 1.קרנות עם דמי ניהול נמוכים בדרך כלל מגייסות יותר (ל"ת)בוגל אפקט 02/01/2023 16:25הגב לתגובה זו