ההגרלה על דירה בהנחה: 22.3 אלף נרשמו בינתיים - הנה הסיכויים לזכות

אתמול נפתחה ההגרלה השלישית של תוכנית המתנות הממשלתית 'דירה בהנחה'. זו לא תוכנית שיכולה להוריד את מחירי הדיור לכלל הציבור (שר הבינוי והשיכון זאב אלקין עצמו הודה בכך) אבל היא נותנת לאנשים אקמול, תחושה שהמדינה עושה משהו כדי לעזור להם. מי שיזכה בהגרלות אכן ייהנה מהנחה על המחיר הנוכחי בשוק (אם כי לחלק מהדירות אין בכלל אישורים כך שייקח שנים רבות עד שהן ייבנו) והאחרים יקוו שמתישהו גם הם יזכו, או שהמחירים יירדו.

והנה משהו מרגיז - בהודעה החגיגית של משרד השיכון הובלטה העיר ירושלים, היא מופיעה ראשונה. אבל המדינה מגרילה שם 35 דירות בלבד. זו הטעיה.

בכל מקרה, ההרשמה להגרלת הדירות במסגרת 'דירה בהנחה' תהיה פתוחה עד יום חמישי ה-3 בנובמבר (יומיים אחרי הבחירות), ואת תעודת הזכאות ניתן להפיק עד ה-25 באוקטובר. במשרד השיכון אומרים כי בהגרלה הקרובה יוגרלו כ-3,300 יח"ד ועד לסוף השנה יוגרלו כ-9,000 יח"ד נוספות. עד כה הוגרלו כ-17 אלף דירות ועד סוף השנה יוגרלו בסך הכל כ-30 אלף דירות.

כזכור, אפשר להנפיק את אישורי הזכאות באופן מקוון או ברישום באמצעות מוקד החברות, או שליחת מייל לאתרי החברות ללא צורך בהגעה פיזית לסניפים חברות ההרשמה; אלונים, מלגם ועמידר. עלות הנפקת אישור הזכאות לתכניות עומדת על 240 שקל. הליך ההנפקה אורך עד 10 ימי עבודה, והאישור תקף לשנה. כפי שהיה בהגרלה הקודמת, הזכאים יכולים להירשם לשלוש ערים, ולכלל ההגרלות בערים אלו.

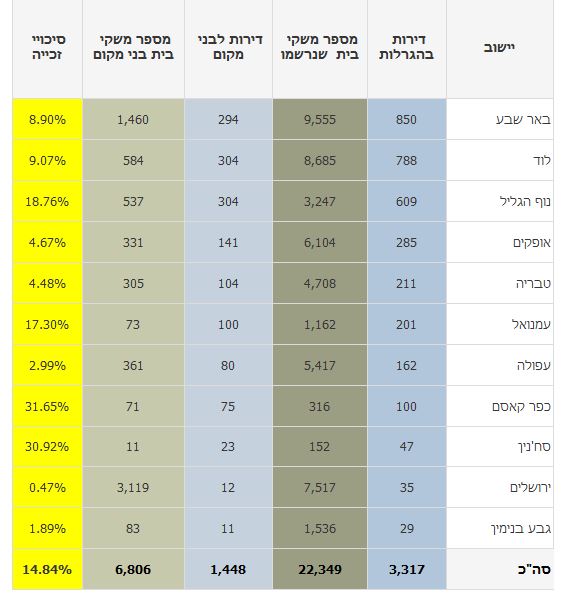

הנה רשימת הערים בהגרלה, הנרשמים עד כה וסיכויי הזכייה:

הפעם הדירות מוגרלות בבאר שבע (850), לוד (788), נוף הגליל - נצרת עלית (609), אופקים (285), טבריה (211), עמנואל (201), עפולה (162), כפר קאסם (100), סחנין (47), ירושלים (35), גבע בנימין - אדם (29), ובסך הכל 3,317 דירות.

- 6.רח 25/10/2022 22:37הגב לתגובה זוכל כך לא הוגן שמי ששמו עולה המדינה מסבסדת ב 1.5מליון שח ומי ששמו לא עולה ישכח לאנחות. בטוח שיש קומבינות למקורבים כמו כל דבר במדינה המושחתת הזאת.

- 5.אמת 25/10/2022 19:27הגב לתגובה זואם יבדקו מי זכה בדירות במקומות המבוקשים כמו נוף ים בהרצליה תהיה כאן מלחמת אזרחים

- mtlk 31/10/2022 21:56הגב לתגובה זומקומות כאלה לא צריכים להיות בהגרלות כאלה.סיבסוד צריכים לתת לישובים שמתקשים גם ככה לצמוח ולהפוך למרכז כח.מקומות כמו אור עקיבא.אופקים.עפולה.טבריה.נצרת עלית.כרמיאלעכו.נהריה.טירת הכרמל.קרית גת.נתיבות.

- 4.dw 25/10/2022 09:53הגב לתגובה זומדובר בשכונה צמודה לי-ם. 900 אלשח לדירה חדשה בי-ם רבתי זה קנדידט השקעה מעניין ומסתבר שלא רק אני חושב ככה. 1780 מועמדים על 29 דירות. לא סופי.

- mtlk 31/10/2022 21:53הגב לתגובה זואם יש ביקוש כזה.לגבע בנימין.וגם לעמנואל.עפולהטבריה.חייבים לחזק את המקומות האלה.גם במחיר סבסוד נוסף.זה מוריד מהלחצים על הביקושים בערים צפופות.ומחזק את הכלכלה באותו איזור.אל תשכח כעיר לדוגמה היא עם 5 אלף תושב .או 15 אלף סך השירותים לאזרח גדל מהשוק הפרטי.וחייבים להשים מטרה לחזק ערים עד 50 אלף נפש בצורה משמעותית ביותר.וערים מעל 200 אלף בצורה נמוכה יותר

- 3.רוני 25/10/2022 09:20הגב לתגובה זושמע בחור זכיתי בדירה אבל לא יכולתי לקבל את הזכייה כי דרשו ממני מליון וחצי שקל כדי לקבל את הזכייה ולי אין כסף ובבנק לא מוכנים להלוות לי כי אומרים שאנחנו לא מלווים לתפרנים אז תגיד לי מה עושים

- 2.צעיר 25/10/2022 07:29הגב לתגובה זודירה בהנחה? איזה בדיחה. מחיר מטרה; אופקים מחיר למטר כמעט 10,000 לפני הנחה. כאשר לפני חצי שנה המחיר היה נמוך בהרבה באותו המקום. מגלגלים את טירוף הקרקעות של 2021 את המחדל של רשות מקרקעי ישראל על הזוגות הצעירים. תכתבו על זה ולא על הבדיחה הזאת!

- dw 25/10/2022 09:56הגב לתגובה זוגבע בנימין זה מטר מי-ם. לא בפריפריה. 900 אלשח לדירה חדשה בי-ם? וואלה לא רע.

- 1.אחיזת עיניים של המושחתים בעם (ל"ת)דוד 25/10/2022 02:01הגב לתגובה זו