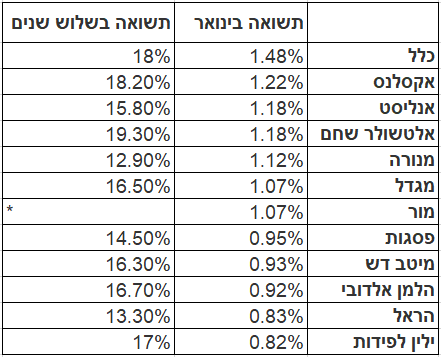

קרנות השתלמות בינואר - כלל בראש, ילין לפידות בתחתית; כמה הניבה קרן ההשתלמות שלך?

התשואה הממוצעת - 1.1%, כלל השתלמות עם תשואה של 1.5%, ילין לפידות עם 0.83% מתדרדרת גם במבחנים לטווח בינוני וארוך; וגם - מי צודק בעימות בין אלטשולר ללפידות?

שנת 2020 היתה מצוינת לתעשיית קרנות ההשתלמות עם תשואה ממוצעת של 5.5% באפיק הכללי (קרנות השתלמות במסלול שמשלב אג"ח ומניות) ושנת 2021 נפתחת בסערה עם תשואה ממוצעת של 1.1%. כל הקרנות הניבו תשואה חיובית בינואר - החלשה ביותר ילין לפידות עם 0.83% והטובה ביותר כלל השתלמות עם 1.48%. כלל בתקופה טובה ומנגד ילין לפידות בתקופה חלשה. התשואות החלשות של השנה האחרונה הורידו את הקרן שלהם גם בדירוג לטווח בינוני וארוך. עד לפני כשנה הקרנות של אלטשולר שחם וילין לפידות היו המובילות ללא עוררין בטווחים הבינוניים-ארוכים, אך כעת הקרן של ילין לפידות, התנתקה מהצמרת ופינתה את המקומות המובילים לאקסלנס וכלל.

הבוקר התפרסם בדה מרקר ראיון של יורם גביזון עם יאיר לפידות הבעלים והמנכ"ל של ילין לפידות בו לפידות תוקף את אלטשולר שחם וטוען: "גילעד אלטשולר מנסה לדפוק פוזיציות של אחרים". לפידות מדגים כי בראיונות של אלטשולר לתקשורת הוא (אלטשולר) בעצם מאותת לשוק מה הפוזיציה שלו ומה הוא עומד למכור ובכך הוא מחולל ירידות מכוונות שמשרתות אותו בתשואה שלו וגורמות בכוונה לפגיעה בתשואה של אחרים. הדוגמה האחרונה היא לגבי מניית אנלייט שאלטשולר טען שהיא מנופחת. המניה ירדה (האמת לא הרבה) מאז הריאיון ולפידות נפגע כי מדובר בפוזיציה משמעותית שלו. מבלי להיכנס לעובי הקורה ולמקרים הנוספים שמעלה לפידות, גם אם נניח שזה נכון (וזה בספק), זה מזכיר את הרקדן שמאשים את הרצפה העקומה. ואנחנו כותבים את זה במקביל לפרגון ולידיעה שלנו שלפידות הוא אחד האנליסטים ומנהלי ההשקעות הטובים בשוק אם לא הטוב ביותר.

דירוג קרנות הפנסיה לחודש ינואר

דירוג קרנות ההשתלמות:

מדריך: קרנות השתלמות - בעיקר יתרונות

השקעה לטווח ארוך - בעיקר במניות

רוב הכסף של הציבור המחזיק קרנות השתלמות נמצא בקרנות השתלמות כלליות. מדובר בקרנות שיש בהן רכיב של מניות אך בעיקר רכיב של אג"ח. אגרות חוב נתפסות כפחות תנודתיות (מה שלא תמיד נכון), וכך התיק נשאר יותר מאוזן, אלא שזה סותר את הגישה של השקעה לטווח בינוני-ארוך.

המחקרים ארוכי הטווח מראים שכדאי להשקיע דווקא במניות והן נותנות את התשואה הטובה ביותר לאורך זמן. בכל נקודת זמן של כניסה להשקעה, אם תצאו אחרי זמן ממושך אתם צפויים להרוויח - לא תמיד, לא בכל מקום (יפן חריגה מבחינה זו), אבל ברוב הגדול מאוד של המקרים - המניות מספקות תשואה עודפת משמעותית על פני כל מכשיר השקעה אחר.

בהסתמך על ההנחה הזו, הרי שמי שחוסך/ משקיע לטווח בינוני-ארוך בקרן השתלמות צריך להשקיע במניות. אז נכון שקרנות השתלמות הן בהגדרה השקעה לטווח של לפחות שש שנים (אחרי 6 שנים הן נזילות), אבל ממש לא חייבים לפדות את קרן ההשתלמות מיד לאחר 6 שנים. אפשר להמשיך להחזיק בה למשך שנים ארוכות וליהנות מתשואות טובות, ובזכות הטבות המס יש ציבור גדול שממשיך להשקיע בהן לטווחים ארוכים (ובצדק).

- 16.משה בכר 17/02/2021 11:42הגב לתגובה זולא יאמן מה קורה שם, מתעסקים בהשמצות במקום לתת בראש בתשואות. מעניין למור או לאקסלנס אלטשולר לא דופק פוזיציות? במקום להתחיל להשקיע בהקשעות הם נשארו בפוזיציה ישנה והתשואות אומרות הכל. את האמת חוץ משירות לקוחות טוב אין מה לחפש שם. בהצלחה.

- 15.תמים 16/02/2021 21:06הגב לתגובה זולהשקיע רק במניות.

- 14.אבי 16/02/2021 20:59הגב לתגובה זונכנס לתרדמת אי שם ב-2016, כדאי שיעשה בדק בית אצלו בחברה לפני שתוקף את אלטשולר שמדבר דרך התשואות.

- 13.משה 16/02/2021 17:44הגב לתגובה זולמעשה הכל עולה השקעה בדירות והשקעה בקרנות גמל עם 5% ממוצע לשנה כשבבנק נותנים אפס גדול ורק נישאר לקוות שימשיך כך

- 12.עובד עמל 16/02/2021 13:04הגב לתגובה זותשוו גם את העמלות שגובות החברות ואולי תופתעו לגלות שהתשואה נטו לחוסך שונה במקצת...

- חוסך 18/02/2021 06:26הגב לתגובה זוהנה חומר למחשבה: האם עדיף לשלם דמי ניהול של עד 1.5 אחוז יותר לשלוש שנים ולהרוויח 5-6 יותר באותה תקופה? או לשלם דמי ניהול נמוכים ולהרוויח מעט. דוגמא לכך הינה מנורה - גובה דמי ניהול נמוכים אבל גם נמצאת בתחתית הטבלה מבחינת רווח ל-3 שנים.

- 11.בני. 16/02/2021 12:44הגב לתגובה זובשלוש שנים אחרונות הראל ביין הכי גרועים גם בקרנות השתלמות, גם בקופת הגמל וגם בפנסיה. אם לא הייתי לקראת הפרישה מעבודה הייתי בורח מי הם.

- 10.אביב 16/02/2021 11:16הגב לתגובה זוכבר כמה שנים הם בינוניים ולא מתקדמים משקיעים רק בארץ ולא פותחים אפיקים חדשים ואלטרנטיבים

- ישראל 16/02/2021 17:14הגב לתגובה זוהם הפסידו את מנהל ההשקעות המוכשר שלהם למור

- 9.אדיר 16/02/2021 11:14הגב לתגובה זוזה המשחק לא?? אלטשולר עושה כל שני וחמישי וובינר בזום עם משקיעים ומזיז את השוק לפי האינטרסים שלו. שלפידות מתראיין גם ויזיז את השוק וידפוק אותו גם...

- 8.דניאל 16/02/2021 10:36הגב לתגובה זותבדקו כמה הניבו לכל הפחות ב 5 שנים האחרונות

- 7.מה עשו הקרנות המנייתיות???? (ל"ת)רפי 16/02/2021 09:32הגב לתגובה זו

- 6.שי 16/02/2021 09:30הגב לתגובה זוכאתר כלכלי שמכבד את עצמו אם כבר הוצאתם כתבה בבוקר עם התייחסות לחברת מור מה הסיבה שאחרי כמה דקות ההתייחסות נעלמה?

- 5.יוסי ק 16/02/2021 09:20הגב לתגובה זוהם היו בשעור נמוך בחול ולכן הם בתחתית.

- 4.אבג 16/02/2021 08:13הגב לתגובה זומה שחשוב זה התזמון. עכשיו אסור לעבור למניות רגע לפני הירידות שיבואו במניות כשהמשחק מנופח

- 3.ילין גרועה מאד 16/02/2021 08:01הגב לתגובה זועזב אותה ועבר למור, ולכן ילין בבעיה קשה. אני כבר העברתי חלק ניכר מהשקעותי בילין לפידות, למור ואלטשולר שחם. חברה שמתבססת על מניה אחת, היא מסוכנת. היכן הפיזור?התירוצים של ילין לא רציניים. הם חייבים לעשות בדק בית אצלם, אחרת יעזבו אותם רבים וטובים. לא לעולם חוסן. חבל מאד.

- 2.אתם ממשיכים להיות צהובון (ל"ת)משה 16/02/2021 07:51הגב לתגובה זו

- 1.כל כך לא מקצועי לכתוב על ביצועי קרן ההשתלמות "החודש" די (ל"ת)פוקסי 16/02/2021 07:48הגב לתגובה זו