לקראת 2025 - המלצות למרכיב האג"ח בתיק ההשקעות

שנת 2024 עוד רגע מסתיימת והיא צפויה להניב למשקיעים תשואות גבוהות במיוחד במדדי המניות המובילים. החששות הכבדים עימם המשקיעים התחילו את השנה ברובם התבדו, רמת הסיכון ירדה משמעותית והמשקיעים, לגמרי בצדק, נהרו באגרסיביות פנימה.

מדדי האג"ח המובילים הניבו בשנה החולפת תשואה סולידית יחסית של 5%-6%, וזאת בעיקר עקב גיוסי האג"ח המשמעותיים מצד המדינה למימון הגירעון הממשלתי ועקב סביבת הריבית הגבוהה, שבאירופה וארה"ב התחילה לרדת ובארץ עדיין נמצאת ברמות גבוהות יחסית.

בהתחשב בתשואות הגלומות כיום, נראה כי שוק האג"ח המקומי אטרקטיבי למשקיע הסולידי וניתן עדיין למצוא לא מעט הזדמנויות קנייה בשוק. יתר על כן אני מעריך כי בשנה הקרובה שוק האג"ח עשוי להניב למשקיעים תשואות של כ-5%-10%, ואף יותר בחלק מהאג"חים הארוכים.

שנת 2025 תהיה להערכתי בסימן של הורדת סביבת הריבית גם בשוק הישראלי. הלחץ על הנגיד צפוי לעלות, ובפרט ככל שסביבת האינפלציה תתמתן. ריבית בנק ישראל שעומדת כיום על 4.5% עשויה להערכתי לרדת בשנתיים הקרובות לרמות של 3%-3.5%, אולי אף מתחת לכך. להלן המלצות ל-3 פעולות עיקריות שעל משקיעי האג"ח לבצע בימים אלה:

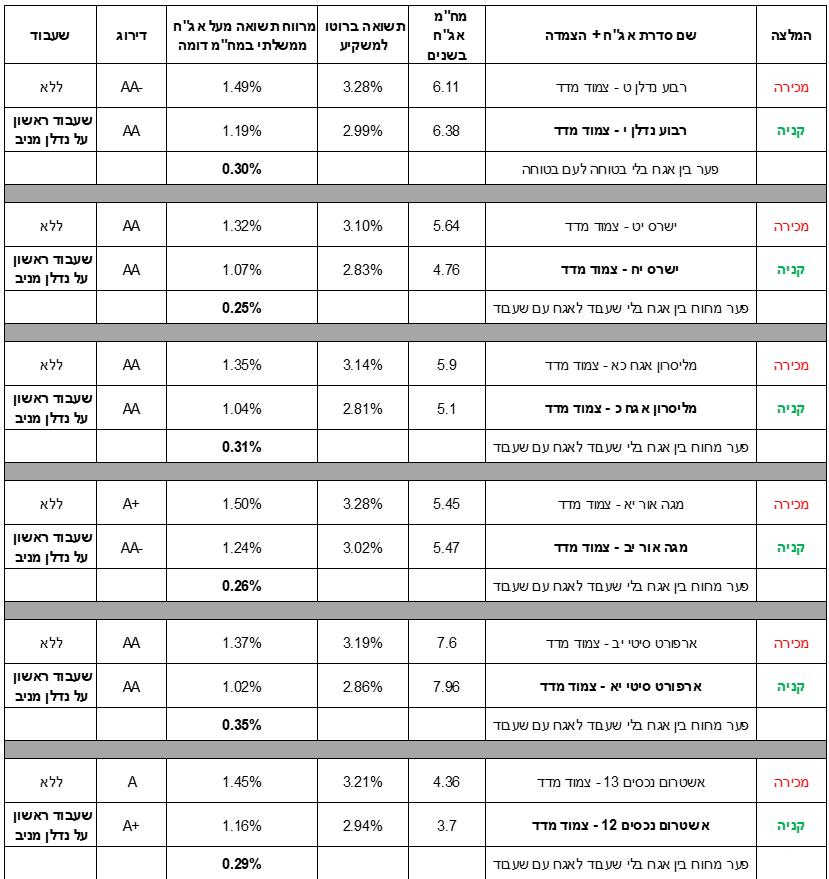

המלצה 1 - תעברו מאג"ח בלי שעבודים לאג"ח עם ביטחונות

זה שהמרווחים באג"ח נסחרים בשפל שלא היה פה שנים כבר ברור לכל משקיע אג"ח בר דעת, רק שבשוק קיים לדעתי היום עיוות בין אופן התימחור של אגח עם שעבוד לאג"ח בלי שעבוד.

ההיסטוריה מוכיחה שגם בימים קשים אג"חים עם שעבודים/ביטחונות חזקים ואיכותיים שומרים על מרווח נמוך למול אגח ממשלתי ותוחלת ההפסד בהן היא אפסית, גם במקרה של חדלות פירעון מצד הגורם המנפיק. וזאת בשונה מאג"ח ללא בטוחה שהוא בעצם מעין תחליף הון עצמי לחברות. אם החברה עשתה טוב קיבלתם את כל הכסף ובזמן. ואם לא, אז לא. באג"ח עם שעבוד אפשר כאמור לממש את השעבוד הספציפי ובאמצעותו לפרוע את סדרת האג"ח.

תסתכלו מה קרה באג"חים של חנן מור שהגיעה לחדלות פירעון. סדרות האג"ח עם הבטוחות כמעט לא נפגעו בעוד האגחים בלי הביטחונות חטפו תספורת רצינית והפסד דרמטי למשקיעים. בחברת ה-BVI הרץ הסיפור דומה, ויש כמובן עוד אינספור דוגמאות.

כיום לא מעט סדרות אגח של חברות חזקות (קבוצת ה-AA וקבוצת ה-A) עם ביטחונות נסחרות במרווח של 0.25%-0.3% אחוז בלבד למול אגח של אותה חברה בלי ביטחונות.

בפער מרווח כזה, לא שווה לדעתי להחזיק בסדרה בלי ביטחונות בשביל עוד 0.25% לשנה בתשואה. בעיניי בטוחה חזקה ואיכותית (ועוד במשכנתא ראשונה) שווה הרבה מעבר לאמור והסיכוי למחיקה או הפסד בסדרה, לאורך חיי האג"ח, שואפת לרוב לאפס.

בטבלה לעיל ניתן לראות מקבץ של סדרות אג"ח של חברות חזקות ואיכותיות שנותנות בעיקרן תשואה ריאלית פנטסטית של כ-3% לשנה וההעדפה הברורה שלי, לכל צרה שלא תבוא, היא לקחת את הסדרות עם השעבוד הראשון על הנדל"ן המניב ולישון בשקט, וזאת על חשבון הסדרות ללא הביטחונות שאינן מספקות להערכתי מרווח סיכון מספק.

המלצה 2 - תאריכו את המח"מ של תיק האג"ח

ירידת סביבת הריבית צפויה לייצר רווחי הון למשקיעים, ממנה ייהנו בעיקר המחזיקים באג"ח ארוך. כמה ארוך? אני הייתי הולך הכי ארוך שאפשר.

אם הייתי אומר לכם שמקום להתחנן לבנק שייתן לכם ריבית גבוהה יותר על הפיקדון (שתילך ותירד ככל שסביבת הריבית תילך ותירד) אתם יכולים לקבל תשואה שיקלית קבועה של 4.8% בלי סיכון של חדלות פירעון וזאת עד לשנת 2052 לא הייתם לוקחים? זה מה שנותן כיום אג"ח ממשלת ישראל סדרה 1152.

בנוסף, סדרת אגח 1152 היא אופציה מצוינת שיכולה להניב להערכתי ב-2025 למשקיע גם תשואה דו ספרתית (עקב רווחי ההון שינבעו מירידה בתשואה הגלומה).

לצורך הארכת מח"מ תיק האג"ח אפשר גם לקנות סדרות אגח ארוכות של חברות ביטוח חזקות (הראל, כלל, פניקס, מנורה ומגדל) הנהנות ממיצוב עסקי ופיננסי חזק וכן מדירוג אשראי גבוה.

סדרות האג"ח הארוכות של חברות הביטוח החזקות נסחרות כיום בתשואה שיקלית קבועה שנתית נאה של כ-5.25%-5.5%. ככל שסביבת הריבית אכן תירד אני מצפה מסדרות אלו להיסחר ברמות של 4%-4.5%.

לא מעט סדרות אג"ח ארוכות של חברות ממשלתיות גם נראות אטרקטיביות. האגחים הארוכים של חברת חשמל (לדוגמא סדרות 33 ו-35) במרווח של 120 נקודות מעל אגח ממשלתי הן גם השקעה בסיכון נמוך אשר נותנות תשואה ריאלית (צמודה למדד) שנתית של מעל 3% לשנה.

בנק הפועלים ביצע לפני כשבועיים הנפקה של סדרת אג"ח חדשה מספר (יג') מסוג קוקו (מכשיר היברידי שיכול בתרחישים מסוימים להפוך להון) שנפדה עוד כ-20 שנה (מח"מ של כ-14.3 שנים) ואשר נסחר כיום בתשואה ריאלית צמודת מדד של כ-3.75%. המשקיעים המוסדיים כבר מורווחים כ-3% על ההשקעה (בהתחשב בעמלת התחייבות מוקדמת שניתנה במכרז ועליית המחיר ממועד ההנפקה). הסיכון בבנק הוא נמוך לדעתי. גם בימים קשים. הבנקים מוכיחים לאורך שנים שהם יודעים להרוויח טוב או מעולה. מכונות לייצור כסף שנהנות מרגולציה ששומרת עליהם שחלילה לא תיווצר כאן תחרות אמיתית שתאיים עליהם.

ירידה בסביבת הריבית עשויה להביא להערכתי את סדרת אג"ח יג' של בנק פועלים להיסחר בתשואה ריאלית של 3% (ואולי מתחת לכך) מה שעשוי לייצר למשקיע רווח הון נוסף של כ-10% (וזאת לאור המח"מ הארוך), וזאת בנוסף לתשואה השוטפת שמניב האג"ח וההצמדה למדד. לא רע בכלל.

המלצה 3 – להימנע מלהשקיע באג"ח לא מדורג בתשואות לא מספקות

הגיאות בשווקים גורמת כאמור לציבור להזרים כספים בהיקף משמעותי לבורסה, ובעיקר לשוק האג"ח שנחשב לסולידי מטבעו. תופעה זו לצד ההיצע המוגבל גורמת להערכתי לעלייה בתיאבון לסיכון מצד המשקיעים (שרובם איבדו את הפחד) וכן לעיוות שלילי משמעותי באופן תמחור הסיכונים. להערכתי נושא זה מסוכן ובעייתי במיוחד כאשר המדובר באג"ח לא מדורג המונפק על ידי חברות חלשות יחסית וללא היסטורית פעילות מול שוק ההון המקומי.

חברות שלפני מספר חודשים הייתי אומר שאין מצב שיוכלו בכלל להנפיק, מצליחות כיום לגייס מעל ומעבר ובריביות שאתמול רק חברות גדולות וחזקות קיבלו.

לדוגמא ש.ברוך (לא מאריות שוק הנדל"ן) השלימה ממש לאחרונה הנפקה ראשונית מוצלחת מאוד מבחינתה של אג"ח מגובה בעודפים ממספר פרויקטים אותם היא יוזמת בהיקף של 70 מיליון שקל. ריבית הסגירה במכרז נקבעה על 7.4% שיקלי בלבד והביקושים בשלב המוסדי עמדו על מעל 220 מיליון שקל. פשוט מדהים. עדר של משקיעים עמדו בתור לקחת סחורה. והרוב בכלל לא קיבלו. מי היה מאמין שרק לפני כשנה חברה כמו אפי קפיטל (עם הון עצמי גבוה ורווחיות שוטפת משמעותית) גייסה אג"ח (סדרה ג') במתכונת דומה (שעבוד עודפים) בריבית נקובה של 8.5%.

בעיון בתשקיף של ש.ברוך ובמצגת החברה שמתי לב כי נכון לחודש יוני 2024 לחברה היה הון עצמי של 34 מליון שקל בלבד על מאזן של מעל 500 מיליון שקל. חתיכת מינוף והון עצמי מצומצם ביותר בשביל לספוג הפסדים או תקלות שעשויות להיות בהמשך הדרך. בנוסף, במטרות ההנפקה החברה מציינת כי היא צפויה להיות מנותבת בעיקרה לפירעון של הלוואות מזנין יקרות שנלקחו בעבר בריביות של פריים + כ-7%-8% (מה שגוזר ריבית על הלוואת המזנין של 13%-14%). כאשר בעלי האג"ח מקבלים ביטחונות די דומים למה שקיבלו בשעתו נותני הלוואות המזנין. חתיכת פער בריביות.

ברמת החברה המנפיקה ברור שהיא עשתה טוב וחכם מאוד. המהלך צפוי כנראה לחסוך לה הרבה כסף בהוצאות מימון וגם לפתוח בפניה אפיק מימון עתידי זול יחסית למול האלטרנטיבות העומדות בפניה כיום, אך האם המשקיעים בהנפקה (בעיקר שחקני נוסטרו "שבאו לעשות סיבוב" וכן קרנות נאמנות שמקבלים בימים אלה זרם חזק של כספים מהציבור) מתמחרים את הסיכון בצורה מספקת?

לא בהכרח. אבל לאור הגיאות בשווקים זה התמחור כיום בשוק. ויחסית לאלטרנטיבות שעומדות בפניהם כיום בשוק הסחיר זה נראה להם כנראה סביר.

לסיכום, עם הכניסה לשנת 2025 שוק האג"ח נראה כאפיק השקעה מבטיח שעשוי לייצר בשנה הקרובה למשקיעים תשואות גבוהות יחסית, ובפרט באם התסריט של הורדת סביבת הריבית אכן יתממש.

הסיכוי לירידה בסביבת הריבית היא גבוהה לטעמי ונראה כי משוואת הסיכון/סיכוי היא לטובת המשקיעים שיאריכו את מח"מ תיק האג"ח. ניתן לעשות זאת על ידי רכישה של אג"ח ממשלתי ארוך או אג"ח של חברות ממשלתיות (לדוגמא: מקורות, נמל אשדוד וחברת חשמל) וכן חברות חזקות אחרות (לדוגמא חברות ביטוח ובנקים).

הגיאות בשווקים גורמת לתמחור חסר של סיכון ופותחת את הדלת להנפקה גם מצד חברות חלשות יחסית. על המשקיעים להיות בררנים ולדאוג לתמחור ראוי של הסיכון. בנוסף, יש עדיפות ברורה להשקעה באג"ח בסיכון נמוך של חברות חזקות, ובפרט בסדרות הכוללות שעבודים ובטחונות חזקים.

קצב האירועים בישראל הוא גבוה ולמרות ההזדמנויות שנראות כיום בשוק האג"ח, התסריט הסביר עשוי להשתבש עקב התממשות סיכונים שונים כגון התלקחות מחדש של החזית הצפונית (אנחנו כאמור עדיין בשלב של הפסקת אש זמנית), התעוררות מחדש של הרפורמה המשפטית, חריגה משמעותית מתחזית הגירעון הממשלתי וכן אי ירידה בסביבת האינפלציה, אשר תחייב את הנגיד להמשיך ולהמתין עם הורדת סביבת הריבית.

הכותב משמש כבעלים וכמנכ"ל של חברת י.מ.ל.א. ייעוץ והשקעות בע"מ, אשר מתמחה בייעוץ וליווי חברות בנושאי גיוסי הון, הנפקות, ייעוץ וליווי בהליכי דירוג אשראי, בנקאות להשקעות, ייעוץ פיננסי ועסקי.

גילוי נאות:

למועד זה הכותב עשוי להחזיק במישרין ובעקיפין בני"ע (אג"ח ו/או מניות) של חברות המוזכרות בכתבה.

לכותב אין קשר עסקי כלשהו עם החברות המוזכרות במאמר והוא לא קיבל (ולא צפוי לקבל) שום תגמול משום גורם הקשור אליהן בגין הניתוח לעיל.

יובהר כי הניתוח לעיל של הכותב התבסס על מידע פומבי בלבד וכי לא קוים שיח כלשהו עם החברות (או מי מטעמן) בנושא.

אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ השקעות ו/או שיווק השקעות ו/או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו - עושה זאת על דעתו בלבד ועל אחריותו הבלעדית. כאמור החברה ו/או הכותב מחזיק ו/או עלול להחזיק חלק מן הניירות המוזכרים לעיל.

- 4.לרון 01/01/2025 16:38הגב לתגובה זוגיבוי אגחיכעת לא ישאר כסף להשקעה דווקא לסולידיים!העליות הללו יבריחו גם את המקומיים ולבטח את משקיעי החוץ!

- 3.דני 15/12/2024 18:30הגב לתגובה זוהמשך שוד הקופה,הפיכת המדינה לחרדית,וחוקי לוין רוטמן הם סכנות לשוק ההון ועדיף להשקיע בבורסה בארהב.

- 2.ישראל 15/12/2024 13:03הגב לתגובה זואשראי לא יעלו בחזרה את דירוג האשראי לישראל. האינפלציה שוב תרים את ראשה.

- אזרח 22/12/2024 10:24הגב לתגובה זולהבנתי זה טוב!!!!

- רז 15/12/2024 16:37הגב לתגובה זו.

- 1.אהרון 15/12/2024 13:00הגב לתגובה זוהוא מעל 85%.... כלומר רמת ודאות גבוהה לעודפי הפרוייקט וזה הסיבה שקיבלה מחיר טוב לאג"ח. יש חברות שיוצאות לשוק עם אג"ח שרמת המכירות נמוכה אז מין הסתם, יקבלו ביקוש רק ב% ריבית גבוהה יותר