איי.סי.אל בתוצאות שיא אבל בכל זאת פספסה את צפי האנליסטים. התחזית לשנה הקרובה: חזרה למציאות

חברת איי.סי.אל איי.סי.אל 1.97% (כי"ל) של עידן עופר שחשפה לאחרונה תוכנית אסטרטגית ל-5 השנים הבאות דיווחה על תוצאות שיא מבחינתה, אבל למרות זאת פספסה את צפי האנליסטים בשוק. החברה רשמה תוצאות שיא על רקע הזינוק במחירים בתחילת השנה, אבל מאז חודש מרץ המניה בירידה והיא מחקה 36% משוויה. מתוך 5 אנליסטים שמסקרים את המניה - 4 ממליצים על 'החזק' ואחד על 'קנייה'.

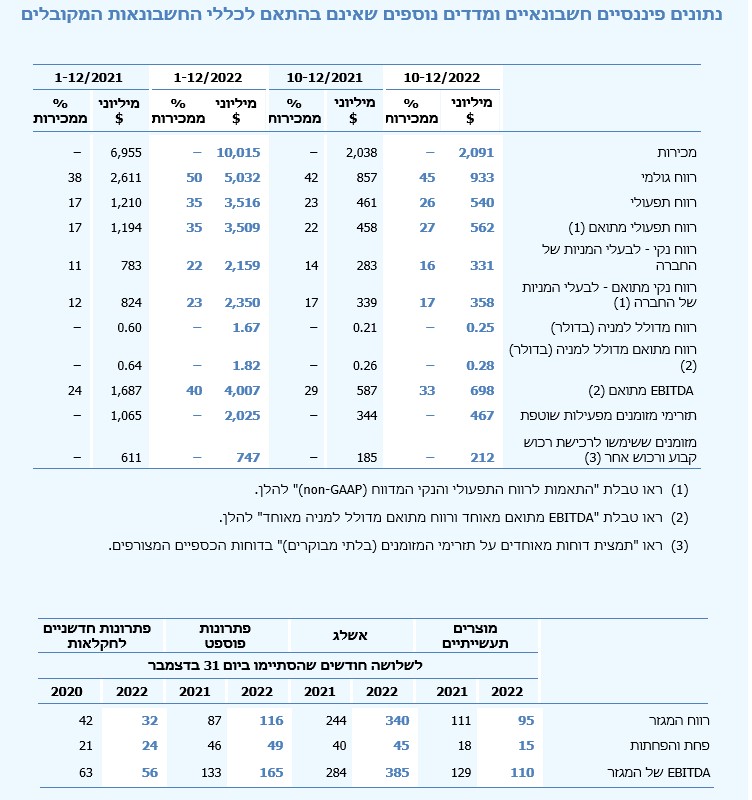

ברבעון הרביעי איי סי אל הרוויחה 28 סנט למניה על הכנסות של 2.09 מיליארד דולר, מתחת הצפי ל-29 סנט למניה על הכנסות של 2.2 מיליארד דולר. בשנה כולה החברה הרוויחה 1.82 דולר למניה, מתחת הצפי ל-1.85 דולר למניה. ההכנסות השנתיות היו 10.15 מיליארד דולר - בהתאם לצפי.

התחזית לשנה הקרובה: חזרה למציאות. איי סי אל רשמה בשנה שהסתיימה EBITDA מתואם של 4 מיליארד דולר, אבל הצפי בשנה הקרובה הוא ל-2.3 מיליארד דולר, מהם EBITDA של כ- 1.1 מיליארד דולר מעסקי המוצרים המיוחדים. זה לא רע בכלל כמובן ויעיד על המשך צמיחה לעומת השנים הקודמות.

רביב צולר, נשיא ומנכ"ל איי.סי.אל אמר על רקע הדוחות: "איי.סי.אל רשמה שיא במכירות של למעלה מ-10 מיליארד דולר ו-EBITDA של מעל 4 מיליארד דולר בשנת 2022, מעבר לתחזית שלנו אשר הועלתה בכל רבעון. כצפוי, ראינו חזרה לעונתיות המאפיינת את הרבעון הרביעי. במהלך השנה התמודדנו עם אי-ודאות גלובלית, אתגרים בשרשרת האספקה וגידול בעלויות. במקביל המשכנו להתמקד בהגדלת היעילות התפעולית והפריון, וכן בהשקת מוצרים חדשניים, תוך יצירת ערך משמעותי לכל מחזיקי העניין שלנו. בשנת 2023 אנו נמשיך להיות ממוקדים במימוש התכנית האסטרטגית החמש שנתית שלנו ובמינוף הזדמנויות חדשות בעסקי המוצרים המיוחדים, תוך שמירה קפדנית על ההוצאות, ומחויבות להמשיך ולספק פתרונות חדשניים וברי-קיימא ללקוחותינו בכל רחבי העולם."

תוצאות שנתיות:

החברה רשמה בשנת 2022 שיא מכירות שנתי של 10.15 מיליארד דולר, "על רקע תנאי שוק משופרים וביצועים חזקים בפעילויות המוצרים המיוחדים". מדובר בעלייה של 44% לעומת 6.96 מיליארד בשנת 2021. הרווח התפעולי השנתי הגיע ל-3.5 מיליארד דולר, קפיצה של 191%. הרווח הנקי המתואם עמד על 2.35 מיליארד דולר, עלייה של 185%. הרווח המתואם למניה עמד על 1.82 דולר, עלה ב-185% בהשוואה ל-0.64 דולר למניה (אבל מתחת צפי האנליסטים ל-1.85 דולר למניה). ה-EBITDA המתואם הגיע ל-4.007 מיליארד דולר, עלייה של 138% בהשוואה ל-1.687 מיליארד דולר אשתקד (שיעור של 40%, לעומת 24% בשנה שלפני).

- 2.לא מבין איך חברה שמרוויחה מעל 2 מיליארד דולר בשנה 15/02/2023 18:02הגב לתגובה זולא מבין איך חברה שמרוויחה מעל 2 מיליארד דולר בשנה לא עולה ורק יורדת פשוט לא מבין . לעומת חברות שמרוויחות בעשרות מיליונים עולות ????

- 1.לא רוצה להתאושש הבטטה הזאת (ל"ת)אא 15/02/2023 10:20הגב לתגובה זו

- סוסו 15/02/2023 11:30הגב לתגובה זורק בטטות מחזיקים אותה בתיק המניות